写在前面的话:所有的分析,都是自娱自乐,不保证正确,主要是学习交流,不必较真!

一、行业前景分析

1.公司业务板块和所处行业:

集研发、生产和销售于一体的透明质酸全产业链平台企业,微生物发酵生产透明质酸技术处于全球领先。(1)原料产品。(2)医疗终端产品。(3)功能性护肤品。(4)功能性食品。

2.行业成长性:

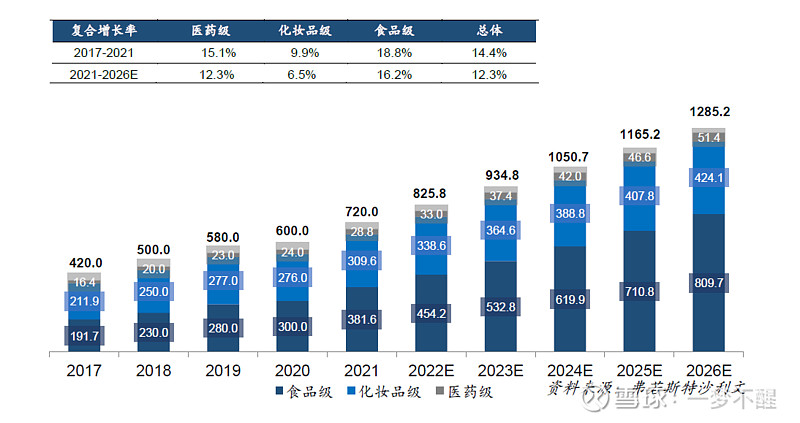

(1)原料:预计保持12%左右的复合增长

(2)医疗终端产品:中国医疗美容类透明质酸终端产品的市场规模2017-2021 年复合增长率为 19.7%,并预计以 25.0%的复合增长率在 2026 年达到 196.2亿元人民币。

(3)功能性护肤品。中国化妆品行业 2019-2024 年行业平均复合增长率 8.6%,预计 2024 年市场规模可达到 8,282 亿元。其中最大的子行业护肤品预计 2024 年市场规模将达 4,402 亿元,对应 2019-2024 年复合增速约 12.5%。

(4)功能性食品。市场培育阶段。

3.行业竞争格局

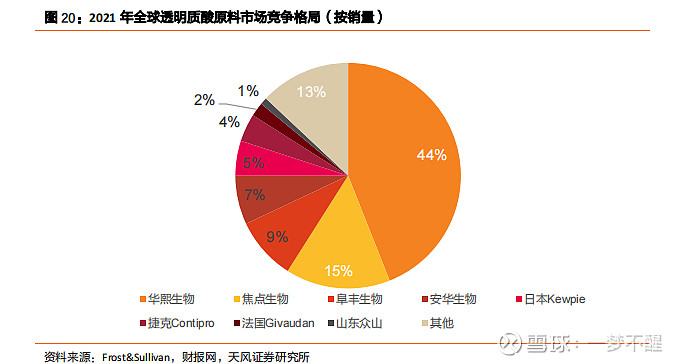

(1)原料:集中度高,华熙生物第一,竞争优势明显。

(2)医疗终端产品:集中度高,华熙生物在玻尿酸应有上有竞争优势;

(3)功能性护肤品:集中度低,华熙生物处于第一梯队;

(4)功能性食品。市场培育阶段。

4.行业壁垒:属于强监管行业,技术壁垒,产品差异化,品牌黏性高,以及先行优势、规模优势、成本优势。

结论:好行业

1.快消品,成长性行业,整体能保持10%的复合增长率,其中医美是成长性最好的板块。

2.行业竞争集中度中等,华熙生物在原料上有竞争优势,在其他业务板块处于第一梯队。

3.行业壁垒高。

二、企业前景分析

1.从投资活动现金流看公司的战略和未来

(2018-2022年)

过去5年扩张性资本支出占长期资产期初净额的比例高。

结论:过去几年华熙生物采取的是扩张战略,这为企业保持增长提供强支撑。

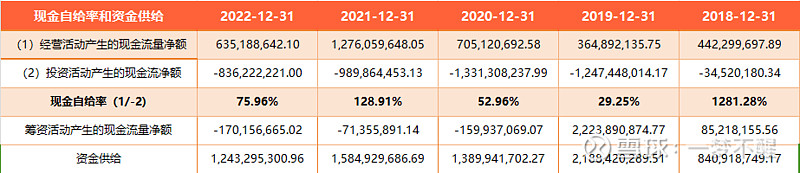

2.从筹资活动现金流看企业资金需求和资本结构

分析:(1)公司处于扩张期,经营活动现金流入不能满足投资需求,必须向外寻求资金;(2)2020年到2022年筹资活动资金为流出,表明2019年股权融资后,短时间不差钱。

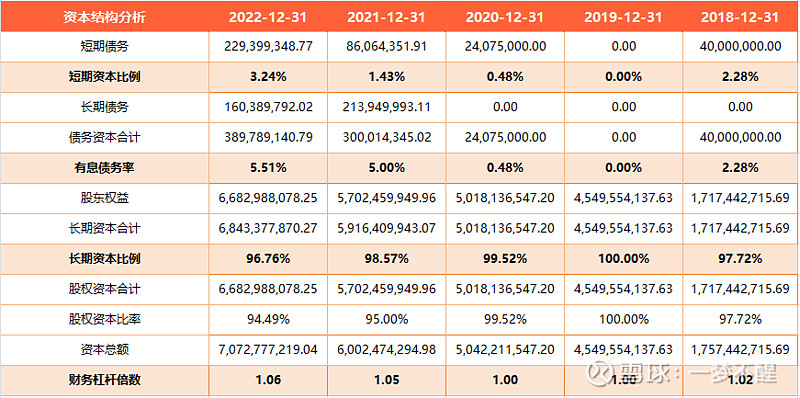

(3)公司有息债务率低,财务杠杆倍数低,可通过债务融资。从数据上看,有息债务率也在逐步增加。

结论:在可以预见的未来,公司会加大债务融资,提高财务杠杆,短时间不会采取增发等稀释股权的融资行为。有利于提高净资产收益率。

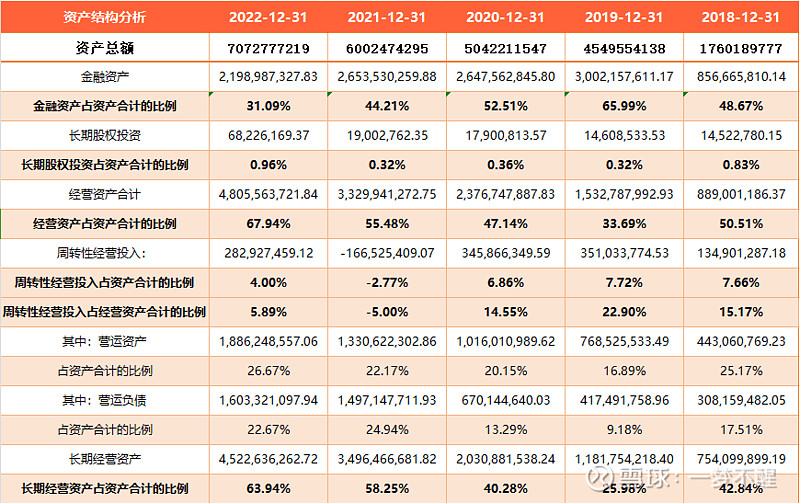

3.从资产结构看资产质量和流动性风险

分析:(1)公司属于重资产企业;(2)公司资产结构问题是金融资产占比高,降低了整体资产收益率;(3)金融资产总体比例在逐年下降,长期经营资产比例逐年上升;(4)周转性经营投入长期化率高,没有短融长投的问题。

结论:从2019年到2022年的数据可以明显看到公司将融到的资金转化为长期经营资产的过程,资产收益率会逐步提高,项目从投建到投产达效需要时间,对华熙生物的未来增长有理由抱有更高的预期。

4.从营运情况看赚钱能力和未来增长

(1)营收和营收质量

分析:(1)营收保持高增长,但2023年一季度增长只有4%,后续待观察;(2)高毛利率,基本保持稳定,略有下降,表明行业竞争格局较好,采取的是差异化竞争策略;(3)营收现金含量好;(4)研发投入逐年增加,对新的业务增长点可以报以期待;(5)从毛利率稳中略降中可以看出,营收的增长主要得益于销量的增长,这与公司向2C转型和长期经营资产增加的分析吻合。

结论:营收未来增长将取决于销量和新的业务增长点,从研发投入和公司扩张性投资来看,保持高于行业平均的营收增长是可以期待的,尽管短期市场需求增长放缓,未来10年公司营收保持15%以上的复合增长应该是可以的。

(2)成本分析

分析:(1)营业成本率基本保持稳定,费用率增长快且高;(2)销售费用占到了营收的一半,从20%增长到50%,和公司向2C转型是吻合的,2022年相较2021年略有下降,说明公司品牌建设、销售渠道搭建进入稳定期,费用率趋于稳定。

结论:销售费用成为综合成本的关键因素,市场快速拓展期过后,销售费用率将保持稳定,或者略降。对综合成本保持稳中略降应该是可以预期的。

(3)利润分析

分析:(1)2018年到2022年息税前利润率下降了一半,毛利基本保持,主要是销售费用大比例增加的原因,上面已经分析,销售费用预计会稳中有降,未来利润率会稳定;(2)在财务杠杆低的条件上,股东权益回报率保持在15%,扣除股权资本成本,还是为股东创造了较高价值的。

结论:利润的稳定性和持续性还是不错的,利润率虽有下降,但预期将进入稳定期,稳定在20%左右应该可以预期。

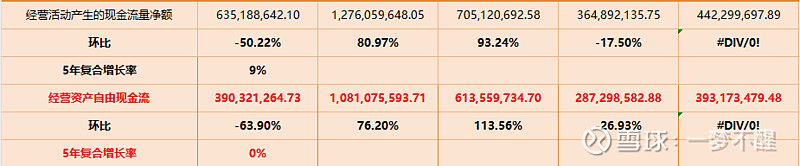

5.从经营资产自由现金流看企业价值

分析:(1)保全性资本开支逐年增加,这与长期经营资产逐年增加吻合;(2)问题是经营资产自由现金流增长的稳定性和持续性较差;(3)经营现金流流入的增长远大于经营现金流净额的增长,分析原因还是销售费用增长过快的原因。

结论:随着销售费用的稳定,公司经营资产自由现金流的增长会逐步和经营现金流流入的增长同步。

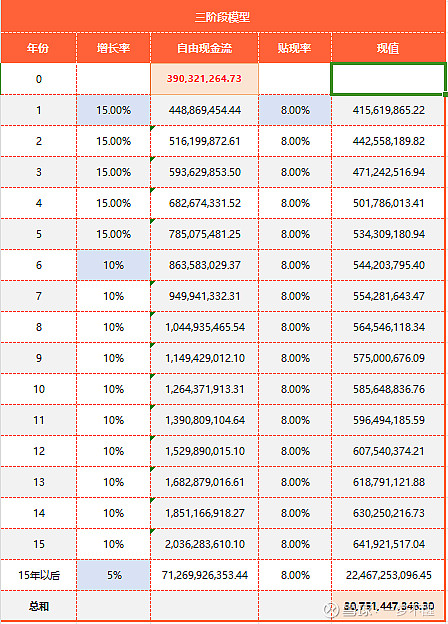

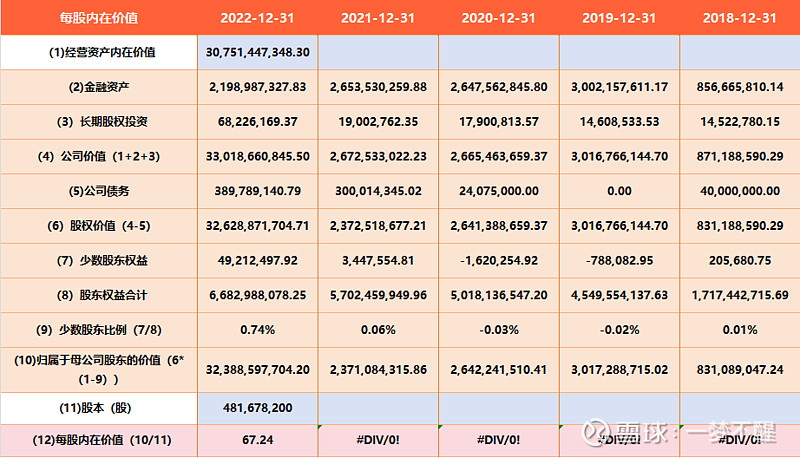

6.企业估值

按照自由现金流贴现模型(三阶段模型),假设:公司未来5年内能够保持15%的复合增长率(按照公司采取的扩张战略,给与高于行业平均增长速度假设是合理的),6-15年维持10%的复合增长率(假设行业复合增长率为10%),16年后按照5%增长(医美类消费行业略高于经济增长也是合理的),股东回报率以2022年自由现金流为基础,计算得出每股内在价值67.24,对应PE是30左右。

综上分析:1.是好行业,预计未来会保持10%左右的复合增长;2.是好企业,处于成长期,具有持续竞争优势;3.好价格还需等待。