“既然市场不好做,那就干脆去投固收+吧。”

这个说法我听到了不少,我相信很多投支付宝基金的旁友们都有一点点这样的想法。

比方说最近支付宝的周销量top1就是一只固收+产品。

我觉得这个想法今年可能也不是很好。

emmmn让我给你捋一捋。

鉴于现在除了50w本息内的银行理财、国债、证券公司的收益凭证和特定保险以外,没有保本保息的产品,所以你得知道,就算这些基金名字取了什么安心、稳健、债券、xx添利之类的名字,他们也都是净值产品,意思是,他们都不保本。

都可能亏钱。

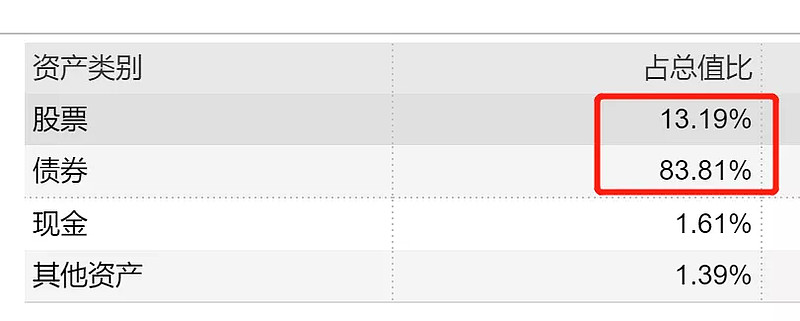

固收+很好理解啊,拆开来理解就是大仓位投资债券,相对小一点的仓位投股票、商品等其他东西。

以上面提到的那个为例,她的分配比例就是这样的。

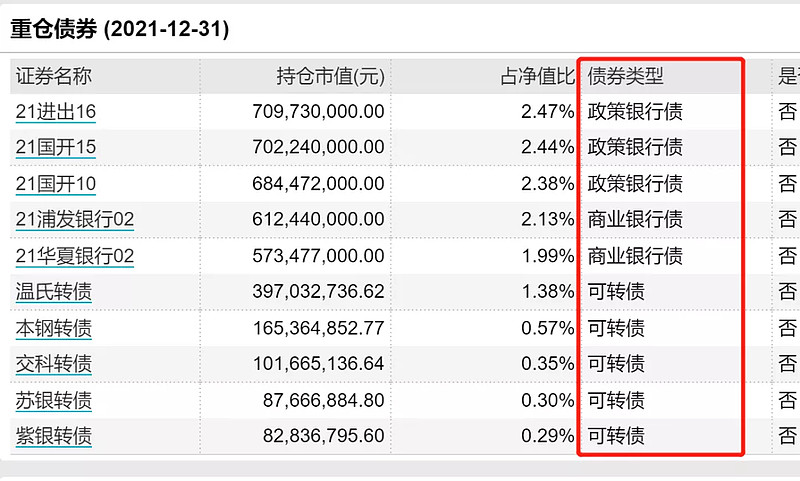

根据公开持仓来看,她的债券持仓如下图所示,包含了我们常规意义上理解的债券以及和二级市场紧密挂钩的可转债。

一个一个来看。

首先是债券,债券要么赚票息,要么和股票一样赚差价。

票息不理想,票息只会一年比一年低,这个大家都不用有太多期待。几年前余额宝利息可比现在高多了,这个趋势基本不可逆转。

想赚差价,也不容易,业内对债券市场的普遍共识是22年的债市往下的概率比往上大多了。

所以你懂得,固收+里头,打底的这部分收益被打薄了。

最猛的是垃圾债,我们说的踩踏,这种流动性问题在垃圾债里面表现是最明显的。

很多人说债券收益率高不是挺好的,我买债券好了。问题是,债券要不是违约风险高,怎么会有高收益?

一只债券基金因为投了一只债券违约,导致净值出现大幅回撤,于是投资者恐慌赎回,而违约的债券没有对应买盘去接,卖不出去,基金经理只能卖出优质的流动性好的债券去换现金应对赎回,从而劣币驱逐良币,净值进一步下跌,慢慢的,这个债券基金就只剩下违约债券了。

当然一般来说固收+产品,不会去买垃圾债博高收益。这里只是提醒一下,无脑挑高收益率的债券基金是会出事的。

第二是可转债。

如果我说前几年的股票行情算是好行情,有一些朋友可能会反对。

但是我如果说是可转债的牛市,基本没人否认,因为这一轮可转债的牛市,是普牛,大家都涨的那种。

100块以下的转债完全消失,可转债的溢价动辄在30%个点以上。

这样的可转债大行情,一旦掉头,以转债作为大权重的基金,将得到迎头一棒!

本来交易量就这么大,一旦面临大额赎回,前段日子市场的血泪教训都能写一本书了,可转债的风险也是目前固收+所面对的最可能也是最快到来的风险点。

(中证转债指数,点击可放大)

转债的调整比股票来的慢一些,不过从昨天开始,已经有投资者开始感叹,为什么我明明买的是债,怎么跌的也不比股票少。

答案我都写脸上了。

第三,是“+”

固收+的+上面提到是由股票商品之类组成的,如果一个固收+产品想要取得超额收益的话,基金经理就要从这个方面做文章。

加大股票、商品之类的持仓,增大超额收益,或者精选个股。

放大波动的同时也意味着风险也在同比放大。

故事都说完了,今年要是还把固收+当作一个保本理财来买,买股票会亏买债券不会亏,如果还抱有这样的想法,那就真的是对理财一无所知了。