$福瑞股份(SZ300049)$ (本文不构成投资建议,仅为记录个人投资历程)

福瑞的管理层,一切为了股权激励!

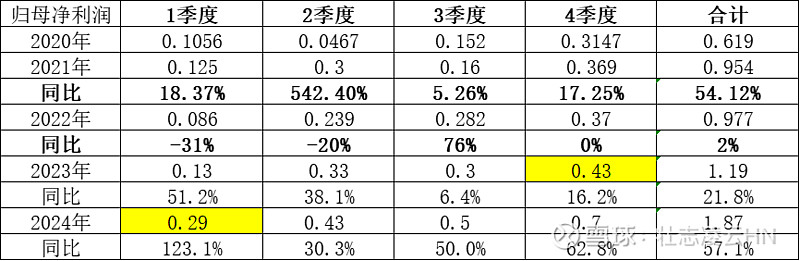

经雪友提醒,今天把20年以来每季度的利润都看了下。

1、20-22年三年的每个4季度净率润都在12%-13%左右,而23年4季度只有8.6%,少了4%。

2、如同部分球友说的,把23年4季度部分利润转移到了24年1季度,促成了增幅2倍多。

3、转移部分利润当然目的为了24年2亿的股权激励目标达成。

4、调整回去的话,24年1季度净利润0.29亿左右、2季度取中值约0.43亿元,同比30%、环比48%增长。今年要做到2亿,后续两个季度也需要增速在50-60%,全年的增速在87%,与原先做的业绩指引利润增速在70%以上相差不大。

5、部分雪友也说了,设备还没有放量。估值上看盈利增速跟上市盈率,PEG=1,市场给这只股票的估值已经反映未来业绩的成长性了。当前看:不贵也不算便宜。