面板行业具有典型的周期性,都是因为投资增加叠加需求下降带来产能大幅过剩,从而导致高库存,引发价格战开始去库存。随着亏损加剧,开始产能淘汰叠加需求回升,库存见底开始价格回升,从而开启新的一轮面板景气周期。

一、对以往周期进行复盘

1、2016Q2-2016Q4:面板涨价周期,本轮周期先是随着韩系厂商如三星关闭L7产线逐步退出 LCD 产能,并且16年台湾发生地震对台系供应商造成部分影响,致使供需失衡,面板迎来上涨周期。

2、2017Q1-2019Q4:面板跌价周期,面板价格出现上涨后,面板厂商如京东方、华星光电、惠科等厂商抓住机会积极扩产,其2017-2018年持续有产线投产,供给严重过剩,叠加2018年中美贸易摩擦影响了需求的信息,进一步加剧了面板价格的下降。

3、2020Q1-2021Q2:面板涨价周期,此前由于高世代线集中投产导致供给过剩,面板价格持续下跌,面板厂商通过降低稼动率来减轻库存和现金流压力,并且2020年以来韩国厂商产能快速退出,供给端压力逐步缓解,并且需求端因疫情带来远程办公需求旺盛, TV 品牌厂商不断补库存,面板需求爆发,面板价格上涨。

4、2021Q3-2022Q3:面板跌价周期,随着面板价格持续上升,京东方、华星光电、惠科等产线分别2021年前后投产,产能逐步释放,造成供给端再次过剩面板行业再次进入跌价周期。

二、面板行业复苏逻辑

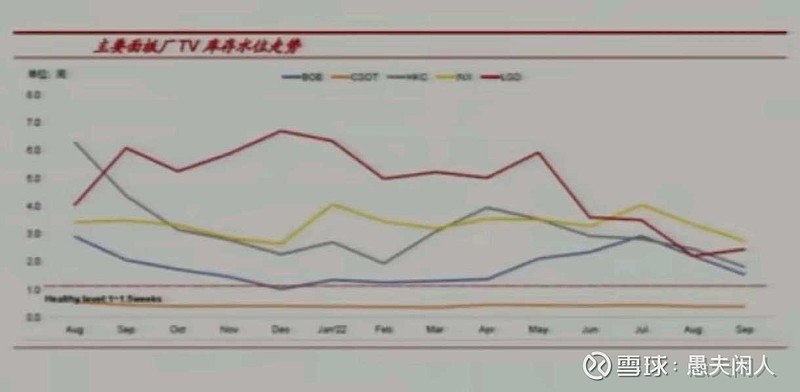

1、目前面板库存基本出清;

从库存端来看,22年年中 TV 面板库存处于高位,但是随着Q3面板旺季来临后,各主要品牌逐渐恢复采购,拉动面板出货成长,加上面板厂商投片不多,面板厂库存水位已处于正常水位线。

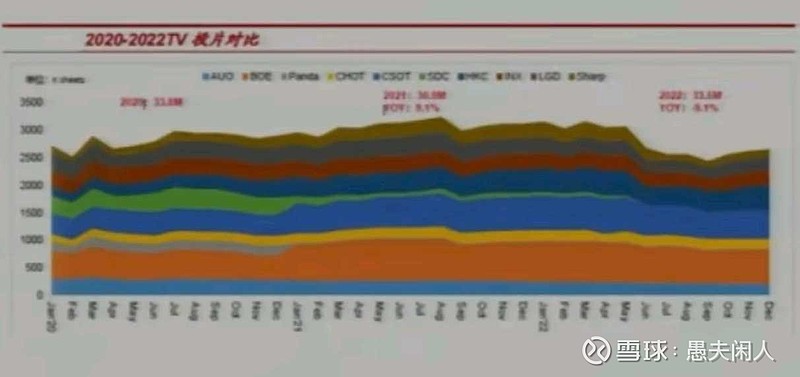

从 TV 投片来看,上半年22年下半年开始整体 TV 投片保持低稼动率的态势,虽然受面板厂商低库存和四季度国内促销活动拉动,京东方、华星光电、惠科股份投片略有回升,但是整体 TV 投片仍保持较低水位。

2、面板需求开始复苏;

面板需求包括几大块:电视、手机、笔记本、汽车、智能家居等,目前来看,除了手机外,电视、笔记本、汽车等需求都已经出现小幅增长。

电视面板需求增加,主要几个原因:

1)旧电视更换、家庭多部电视(卧室、书房等),目前大尺寸电视价格很有诱惑力;

2)办公室投屏取代原来的投影仪,基本每个会议室一块屏。

车用面板需求增加,随着汽车智能化程度提升,目前汽车中面板数量相比过去增加较多,不管是新能源汽车还是油车,面板数量都有相当程度的增加。

智能家居需求增加,家用电器等设备的智能化程度越来越高,智能化的家居越来越多,带动了对面板需求增加。

笔记本也因为宅经济而需求出现小幅增长。

未来MR也将带来新的需求增加。

3、各厂商的稼动率情况

四季度稼动率环比小幅回升。

$京东方A(SZ000725)$ $TCL科技(SZ000100)$ $三利谱(SZ002876)$ #面板价格逐渐触底反弹# #面板板块强势拉升,TCL科技、京东方大涨#