海天味业作为中国调味品行业的龙头企业,在2024年第一季度的财报中显示出一些积极的迹象。以下是对其2024年一季报的分析:

财务概况

营业收入:76.94亿元,同比增长10.21%。

归母净利润:19.19亿元,同比增长11.85%。

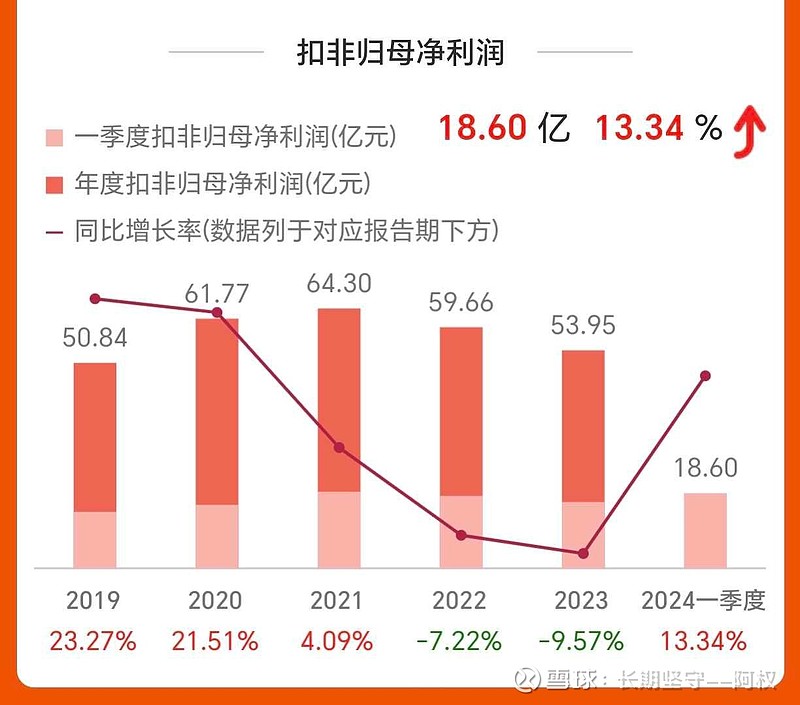

扣非净利润:18.6亿元,同比增长13.34%。

业绩分析

库存压力缓解:2023年海天味业面临库存压力,但到2024年第一季度,公司显示出库存压力得到缓解,为全年的业绩增长打下良好基础。

产品品类表现:各品类在2024年第一季度均表现出正增长,其中酱油、调味酱、蚝油和其他产品的收入分别实现了10.06%、6.44%、9.63%和22.10%的同比增长。

经销商网络优化:海天味业继续优化其经销商网络,经销商数量呈现下降趋势,这表明公司在经销商专营化及汰换方面持续努力。

盈利能力

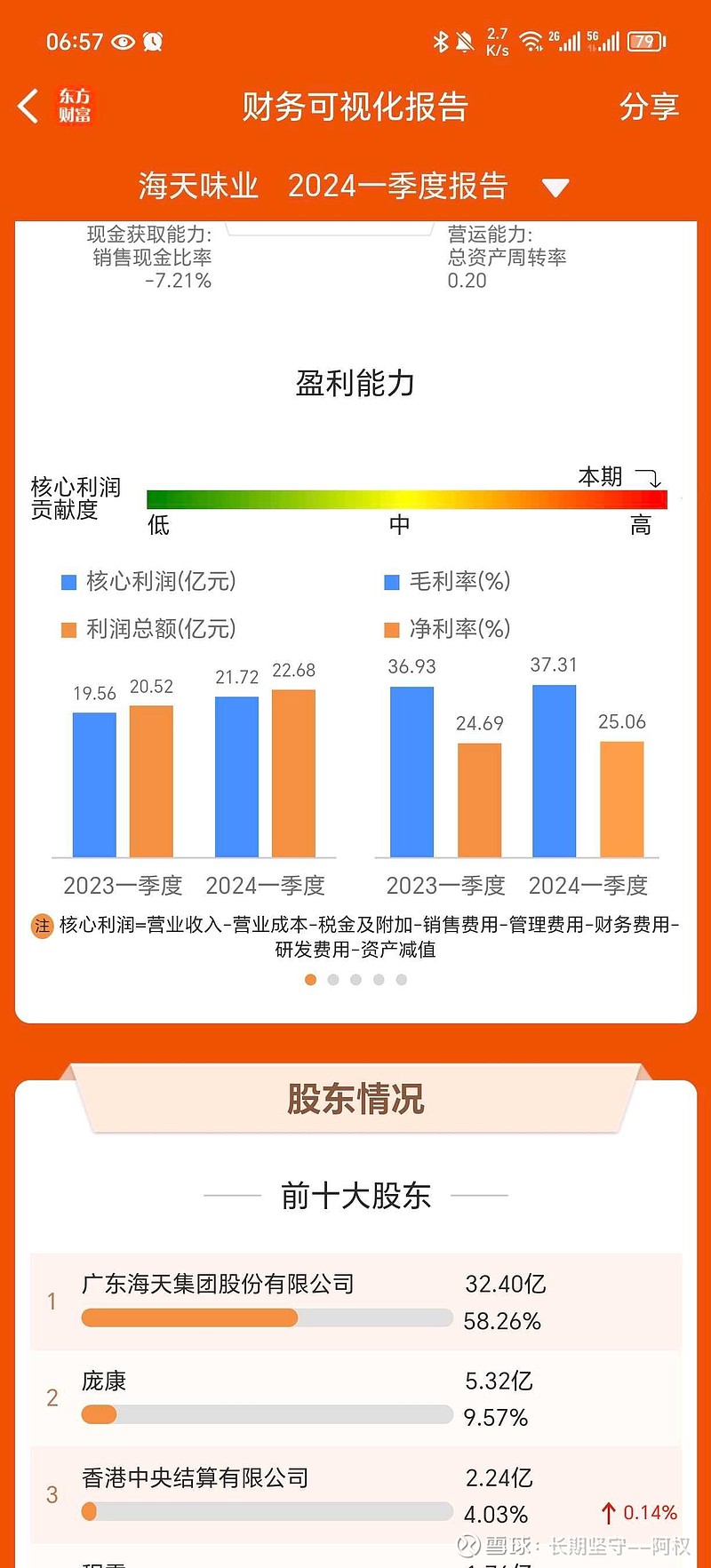

毛利率:2024年第一季度毛利率为37.31%,同比增加0.38个百分点,显示出公司盈利能力有所提升。

净利率:归母净利率为24.94%,同比提升0.37个百分点,表明公司在成本控制和产品定价方面取得了一定成效。

风险与挑战

需求恢复速度:虽然业绩有所改善,但需求恢复的速度仍是一个不确定因素。

行业竞争:调味品行业竞争激烈,海天味业需要不断创新和提升产品力以维持市场地位。

原材料价格波动:原材料成本的波动可能对公司的盈利能力产生影响。

分红比例提升:公司在2023年度的分红比例提升至65%,较过去几年的50%左右有显著提升,显示出对股东回报的重视。

总结

海天味业在2024年第一季度显示出业绩回暖的迹象,库存压力得到缓解,产品销售恢复增长,盈利能力有所提升。公司持续优化经销商网络,并在产品创新和市场拓展方面不断努力。尽管面临原材料价格波动和激烈的市场竞争等挑战,但海天味业的长期发展前景依然被看好。

点点关注,后续为您带了来更多分析,想要哪个企业也可以在评论区留言。

此文仅供讨论,不构成投资建议。