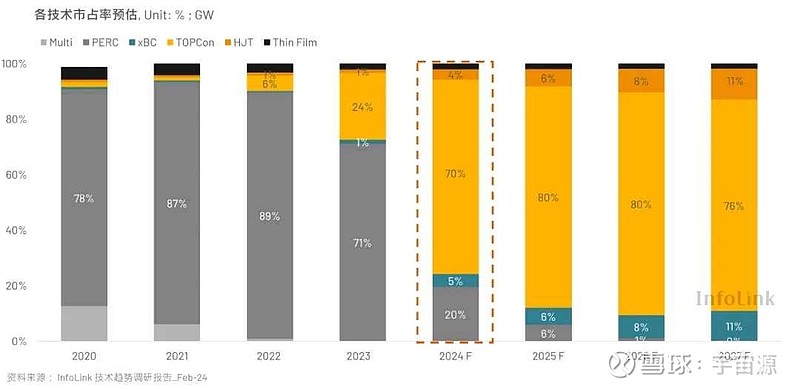

当下N型快速迭代P型,今年会达到80%的比例。这种变化会给整个光伏产业链造成巨大的影响,尤其对硅料行业的影响最大。

1.现在N型硅片比P型硅片还便宜,那么用户肯定会更多的选择N型。这会加速N型占比提升,P型占比会快速下降。以后P型硅片只好通过降价拉开与N型硅片的差价保留一部分市场。

2.N型硅料占比快速上升,P型硅料快速下降,这样N型硅料会维持一段时间紧平衡的状态,而P型硅料会严重过剩。P型料包括新投产的料,质量不好的厂家料,头部棒状硅厂家的P型料(头部硅料厂家也会有30%左右的P型料)。协鑫颗粒硅只有不到5%的P型料。N型颗粒硅占比高是协鑫颗粒硅的一个巨大的优势。

3.P型料严重过剩,这样价格会被打得很低,甚至会出现低至3万的极端价格。对于头部企业来说,以后P型料就是N型料的副产品,不能分摊非硅成本,这部分成本必须转移分摊到N型料上,这样N型料的成本就会大幅度提高。我初步估计,以后6.5~7万就是N型棒状硅的成本价,以后N型棒状硅没有降价空间,棒状硅企业很难盈利。这对N型颗粒硅来说极其有利,意味着以后对于N型颗粒硅来说没有价格战。

4.随着N型时代的到来,协鑫颗粒硅会彻底完成一次P型到N型的升级,价格基本都升级为N型料价格,等于完成一次全面涨价,涨价的部分基本都是利润。

5.大胆预测,随着P型转N型快速到来,协鑫颗粒硅的春天来了,同时棒状硅则步入寒冬。

6.近期协鑫股价转强是这种积极变化的体现,这种变化是急剧的,且具有持续性,高度很可能非常高。对此我们要有充分的认识,并做好心理准备。