「迈瑞医疗」创业板头把金交椅,可还坐得稳?

目前【迈瑞医疗】以3203亿市值力压【宁德时代】3169亿市值,夺得创业板一哥!

在创业板几乎最熊的时候,两大巨无霸:宁德时代、迈瑞医疗横空出世,先后在创业板上市。

2018年6月11日宁德时代率先登陆。紧随其后,10月16日,迈瑞医疗上市。上市当天,创业板指数创五年新低。

低迷的创业板成为了两大巨兽的竞技场,然而意想不到的是,他们却不是压垮创业板的最后一根稻草,反而是盘活创业板的良药。

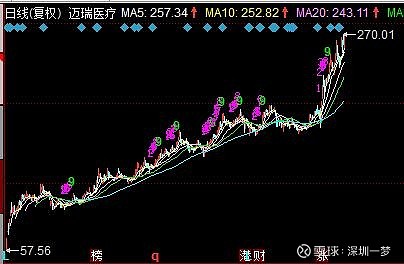

迈瑞医疗是2018年10月16日正式登入A股市场交易,迈瑞医疗发行价位48.80元,时隔一年半之后现在股价270元,短短一年半时间迈瑞医疗整整翻了5倍多。

当时和朋友聊天,就说迈瑞医疗5年内能否成长为5000亿市值的巨兽。如今看来,达成所愿的时间可能会大大缩短。

迈瑞的前世今生

迈瑞医疗2016年从美国退市,2018年10月16日就迅速在A股上市,动作之迅速精准,无可望其项背。

其实迈瑞的发家很有意思,他的创始人李西延和徐航都是医疗器械科班出身,创业之前就职于被称为中国医械界“黄埔军校”安科,后来拉上生物医学工程专业的成明和,一起上演了一出医疗器械界的中国合伙人。

纵观我国的历史,几乎各行各业的成长都要经历模仿、超越、创新这三个步骤,

先学习国外的先进产品,仿制出能满足客户,性价比更高的低端产品(山寨货);

其次达成和国外产品效果一致但由于成本优势更便宜的产品(如国内通过一致性评价的仿制药),

替代进口产品,占据市场份额;最后,通过自身技术优势持续创新,做到领先(如我国做到世界领先的格力空调)。

迈瑞的基本面

迈瑞医疗创始于 1991 年,主要从事监护仪、彩超、体外诊断等医疗设备器械的研发制造,是我国目前业务规模最大、产品体系最丰富、品牌知名度最高的医疗器械企业,同时也是全球医疗设备的创新领导者之一。

2018 年 10 月,公司在创业板正式挂牌上市,成为目前中国业务规模和收入体量最大的医疗器械上市公司。

迈瑞医疗公司产品及解决方案已应用于全球190多个国家和地区。

在国内市场,公司产品覆盖中国近11万家医疗机构和99%以上的三甲医院,包括全国知名的北京协和医院、中国人民解放军总医院、上海瑞金医院等。

在国际市场,作为全球领先医疗机构的长期伙伴,如梅奥诊所、约翰·霍普金斯医院、麻省总医院、克利夫兰医学中心的长期合作伙伴,赢得了美国、英国、德国、法国、意大利、西班牙等国家医疗机构的广泛认可。

研发力量

目前,迈瑞在全球设有八大研发中心,共有2200余名研发工程师。这样的研发投入比带来的直接回报是迈瑞在技术上的积累越来越深厚。

截止至2018年年底,迈瑞共申请专利3989件,授权2742件,专利数高居中国医疗器械企业的榜首。有了研发平台与创新人才,才能保证企业在不断的创新之路上勇立潮头。

此外,迈瑞还建有多个国际领先的研发专业实验室,其中可靠性实验室和血球溯源实验室获得了中国CNAS认证,可靠性实验室还通过了Intertek、SGS等国际第三方实验室认证。

同时,为了保证研发创新的系统性、规范性,迈瑞建设了医疗产品创新体系(MPI),包括业务和产品规划流程、产品构思和用户需求管理流程、基于全面质量管理理念的产品开发流程、技术研究流程、产品平台建设流程以及落实产品生命周期管理电子平台系统(PLM)。

主打产品:

1.医学影像仪器,包括超声波检测仪、X光检测仪等;

2.生命信息与支持,包括呼吸机、心电图仪、麻醉机等,还能提供手术室和重症监护室整体解决方案(概念上类似于一体化厨房);

3.IVD(包括诊断仪器和试剂),主要用来验血验尿、做微生物诊断等。

品质匠心:

医疗设备制造具有小批量、多品种的特点,迈瑞用专注的匠心以及做到极致的精密。迈瑞能够为医院提供完整的解决方案也意味着需要满足各种类型的生产需求。

在迈瑞智能工厂,230多个产品的生产线,需要实时根据需求而运转,医疗设备的高精密的特性对整个生产制造流程也有着极为严苛的需求。

走进迈瑞智能工厂的生产车间,你可以看到,为了降低人为误差、确保标准化工序,达到一至性生产,工程师们利用基于传感器与数据传输的物联网技术,开发出智能6200多个不同的工艺装置,而且生产过程中的每一步都可溯源,每一个细节都有准确的记录。

在生产血球分析仪的车间,医疗设备的生产极其复杂。

例如,其中的一个叫做推片机的设备需要组装32000多个零部件,约为100只瑞士手表部件的总和。

此设备的一个血球分血阀粗糙度的要求达到纳米级别(约为头发丝直径的三万分之一),其精密度简直在挑战制造的极限。

智能化生产管理,制造过程“看得见”。从工程设计到物流仓储,迈瑞早早开始进行了制造价值链的智能化变革。

迈瑞的市占率

目前中国医疗器械行业的基本格局是:低端产品大部分实现国产化,中高端产品以进口为主流,国产设备商努力追赶。

以彩色超声波设备为例,迈瑞于2013年收购美国Zonare并于2016年推出高端彩超产品Resona7。产品问世后迅速进入大量三甲医院,带动公司拿下了当年国内彩超市场16%的份额。而到了2019年,迈瑞已经是国内彩超市场市占率第1名。

虽然销售收入仍落后于通用和飞利浦,但长期趋势已经形成,赶超只是时间问题。

技术上,迈瑞已经突破高端心脏彩超之外的所有彩超技术,是彩超赛道上除了美国通用之外产品线最全的选手,其便携式彩超已经成为细分市场龙头。

彩超只是一个缩影,国内高端医疗器械进口替代已经风起云涌,比如高端生命监护仪,再比如化学发光免疫诊断技术等。

一旦国产设备在这些研发难度大,技术壁垒高的细分领域实现稳定性和准确性的突破,必然复制彩超市场的故事。

疫情下的迈瑞医疗

自新型冠状病毒疫情爆发以来,迈瑞医疗公司积极响应支持疫区,为武汉新建的火神山、雷神山医院的设备供应商之一。

在火神山项目中,公司总装机约1800台设备;在雷神山项目中,迈瑞总装机超过1200台设备,其中包括公司捐赠的1100万元医疗设备。

另外还去武汉市金银潭医院、武汉市普爱医院、武汉市汉口医院等定点救治医疗机构,支援安装数千台医疗设备。

这次疫情将大概率推动国家加强基础卫生设施建设,长远来看,对于整个医疗行业是一次较好的发展契机。

有钱人的生活你想象不到

迈瑞光是存款利息和理财收益就高达3.5亿多,是的,我没说错,是利息收入,不是存款额度!

收益这么高的原因在于公司账上现金高达131.37亿,又没有任何借款、债券,没有利息支出。只进不出,收益当然高。

具体来看,管理费用增长了10.11%,绝对金额最大的销售费用增长11.54%,研发费用增长11.86%,全都弱于营收增长幅度。

显然迈瑞控制费用的能力很强,运营很有效率。

无论在营收利润方面,还是研发实力方面,迈瑞医疗都是毫无争议的中国产业巨人,难怪公司被称为「医疗器械领域的华为」。

行业未来

全球范围医疗器械市场规模庞大,我国市场保持高速增长。截至 2018 年,全球医疗器械市场规模约为 4250 亿美元,行业增速为 5.46%;

同期中国医疗器械市场规模为 4701 亿元人民币,行业增速 12.57%。

和国际医疗器械企业相比,我国在医疗器械领域虽起步较晚,但近年来一直保持高速增长,增速远超全球市场水平。

全球医疗器械行业市场份额集中,近十年中国医疗器械企业也向集中化国际化发展,打破了跨国公司垄断全球医疗器械市场的格局。

2018 年 7 月,一部《我不是药神》点燃了中国电影市场,并成为全民热议的现象级作品。

而引发讨论的话题之一,就是高价进口药问题。

其实,与进口药相类似,医疗器械产品的国产化和进口替代需求也同样存在。

随着人口老龄化逐渐加深,以及城镇居民日益增长的需求,上述任务更加迫在眉睫。