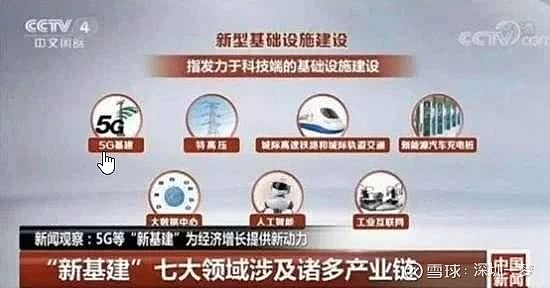

新基建系列:特高压,输变电设备行业一览

新型基础设施建设,简称新基建,包括:5G基建、特高压、城铁和城轨、新能源充电桩、大数据中心、人工智能和工业互联网。

今天我们来关注下特高压。

这个话题可能不如5G基建那么引人入胜,但往往太热门的概念,投资风险也高,老树新花不妨看它一眼。

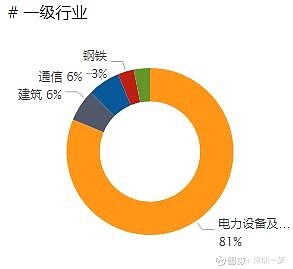

特高压自然主要是电力设备及新能源行业的天下,我们将目光锁定在电力设备、建筑、通信这三个一级行业中。先来一张全家福。

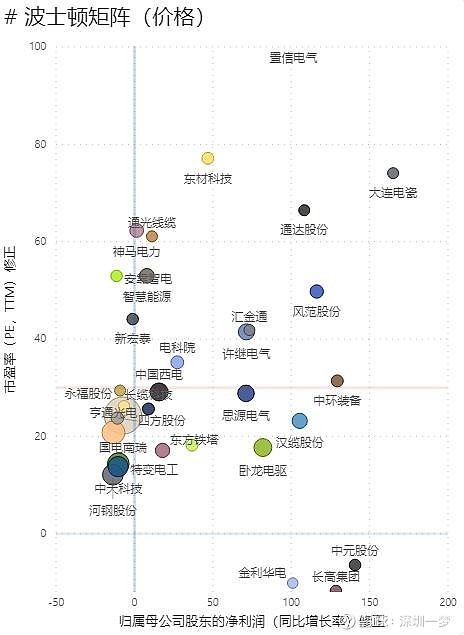

图示有点拥挤,大致说一下。行业龙头依次是南电国瑞,亨通光电、特变电工和中天科技,第二梯队(市值大于100亿)包括中国西电、卧龙电驱、许继电气、思源电气和汉缆股份。其中卧龙电驱的市盈率二梯队最低。

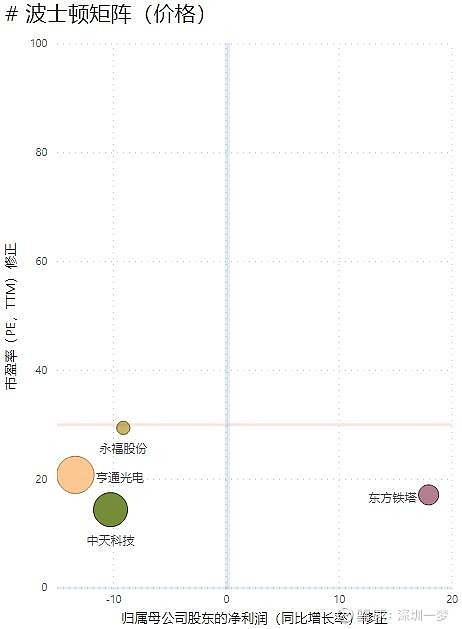

我们先把最大头的电力设备及新能源行业去掉,看建筑、通信行业的市场格局。

这里就剩下了亨通、中天和东塔了。中天的市盈率最低,东塔利润增速最高。

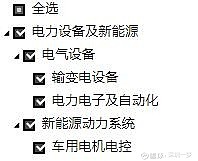

电力设备及新能源行业中的细分结构,

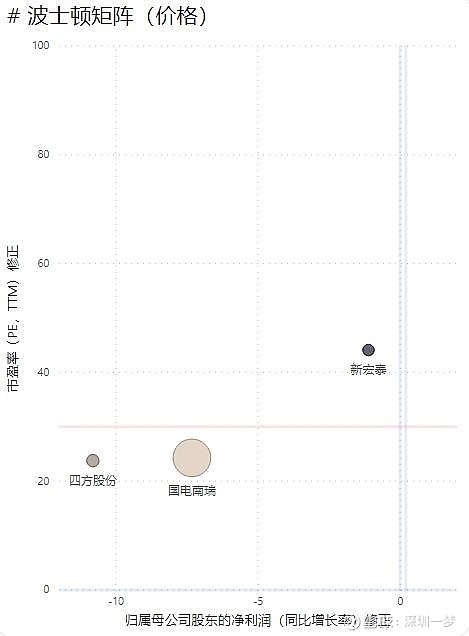

新能源动力系统其实就是指的卧龙电驱,为什么一个造电机的扯上特高压概念,特慢表示迷茫。而电子电子及自动化包括的公司也不多,如下图:

利润都在负增长,但还是维持了正的PE,比如四方股份。

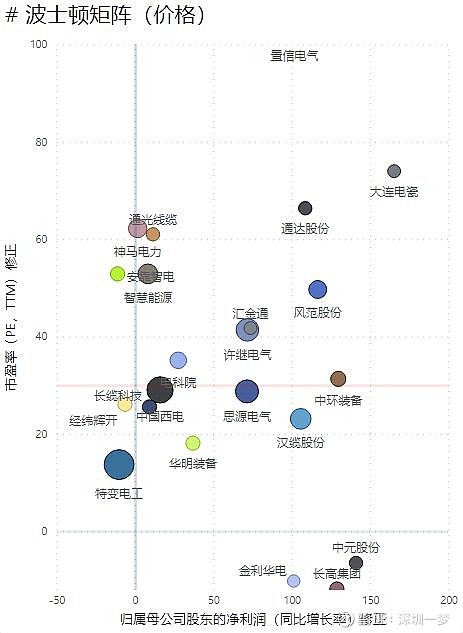

我们还是聚焦在今天的主角,输变电设备吧。

龙头中,特变电工19年利润略有下滑,市盈率是一众公司中最低的。市盈率低于20的公司中还有华明装备。

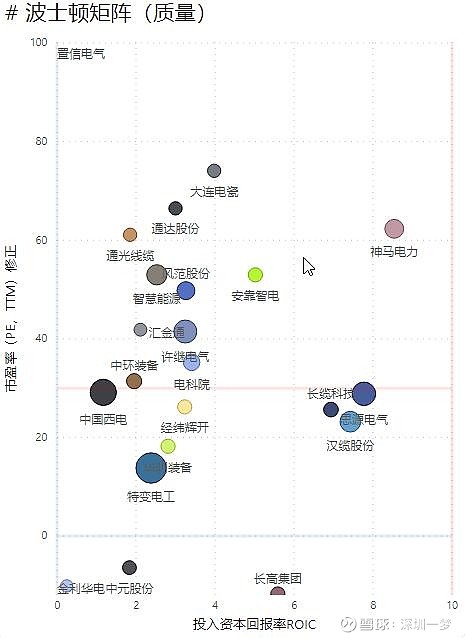

再从ROIC这一质量角度来看看。

对ROIC陌生的朋友,请点击ROIC相比ROE、ROA是一个更好的选股指标

截止19年Q3的数据显示,这个行业的经营质量相对不高,比如特变电动的ROIC接近2%,比银行贷款利率还低,但这也是其近几年的一个低点,存在触底反弹的可能性。经营质量高的公司中包括汉缆股份、思源电气、长缆科技和估值较高的神马电力。

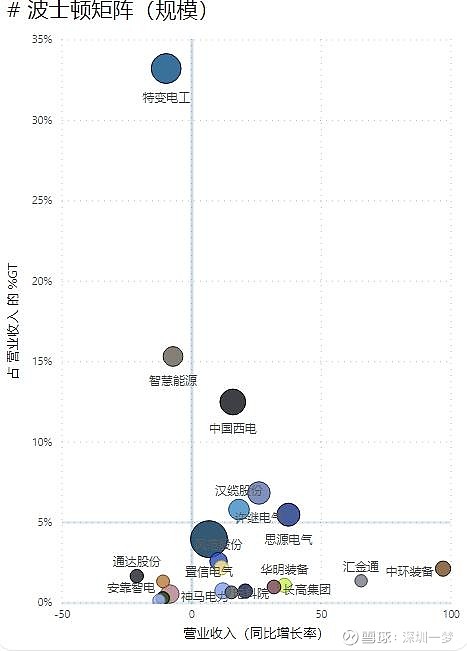

再从规模角度上回顾下行业格局

收入最高的是特变电工,其次是智慧能源、中国西电,但前两家公司的收入都出现负增长。

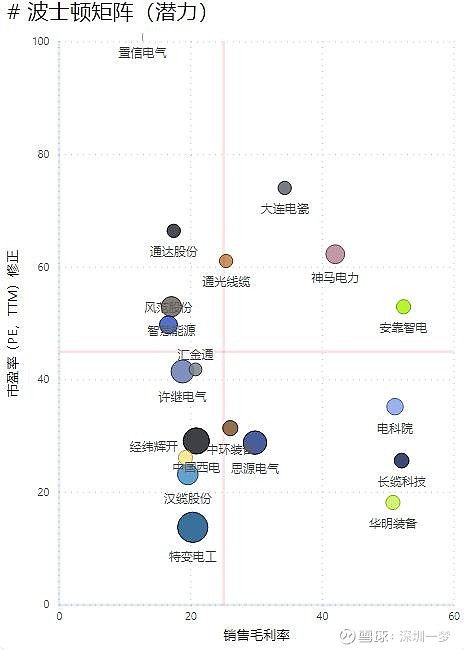

我们用毛利率来探究下公司的成长潜力

在低估值区域,华明装备、长缆科技的毛利率比较高,其次就是电科院的毛利也不错。特变电工的毛利率卡在20%左右。

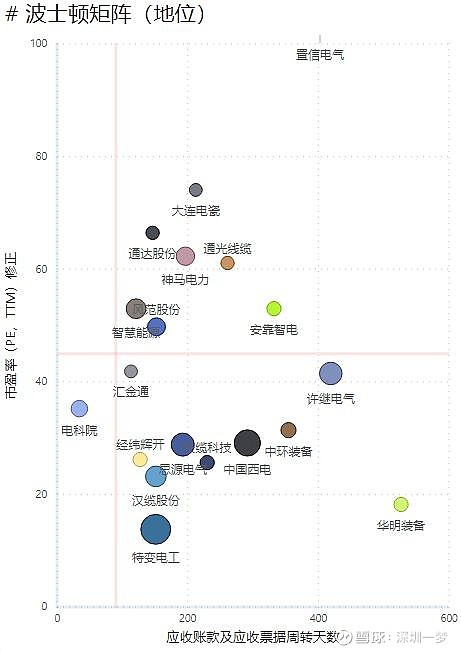

最后看看各企业市场地位的情况

这个行业的应收账期普遍较长,唯一短于基准的就是电科院,华明装备的应收账期最长,其次是许继电气。特变电工、汉缆股份的账期处于行业均值偏下水平,说明其行业地位还是不错的。