昨晚净利润和分红均超预期的2023年报,并没有带来招商公路股价的上涨。

仔细读完年报,发现问题在于扣非净利润50.95亿元并未超出市场预期。

查阅年报中非经常性损益可知,由于2023年度内,公司增持了招商中铁2%股权并取得控制权(目前持股51%),购买日之前原持有的49%股权,按照公允价值进行了重新计算,从而一次性增加了16.46亿的非经常性收益。

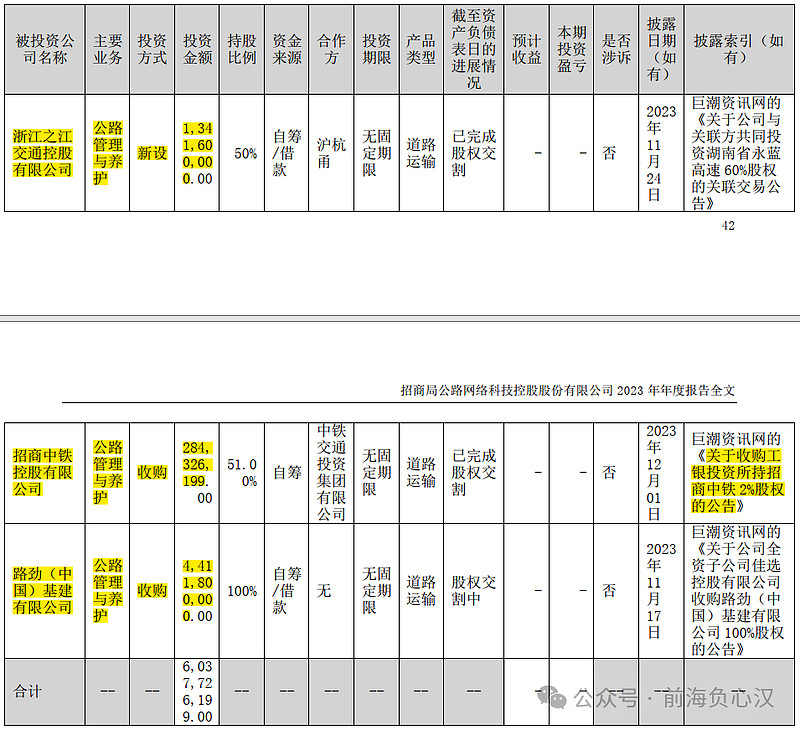

招商公路是一家喜欢也有能力不断并购高速路产的公司,如下图,2023年除了增持招商中铁2%股权至51%控股地位,还分别花了13.4亿和44.1亿元并购了浙江之江交通股权以及路劲(中国)基建的4条高速。

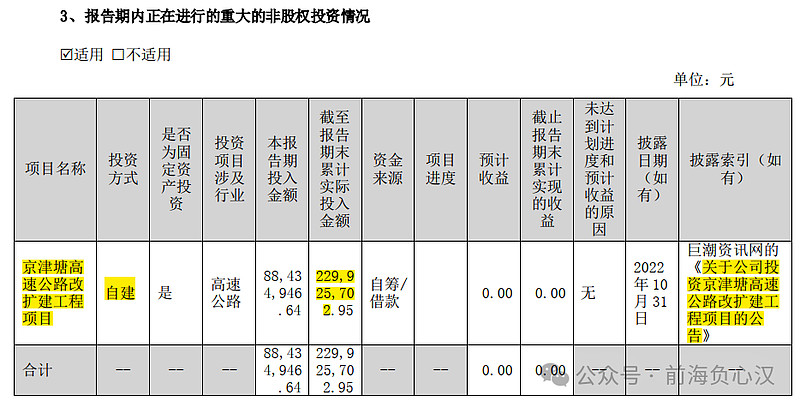

毫无疑问,不管是通过类似收购招商中铁至控股后,股权价值发生公允变动产生的非经常性收益,还是收购浙江之江交通带来新的营收和利润,或者收购路劲4条剩余年限较短的高速并谋划改扩建,以及目前手上已有的改扩建项目(如下图由公司主导的京津塘高速改扩建项目,项目总投资152.54亿元),都可以给公司带来确定性的营收和利润增长。这是招商公路作为全国最大控参股高速公司的成长逻辑之一。

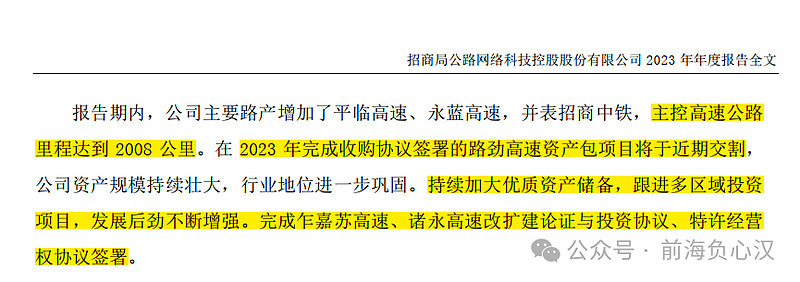

除了已经开工的京津塘高速改扩建,,公司还完成了乍嘉苏高速、诸永高速改扩建论证与投资协议、特许经营权协议签署。

此外,公司参股路产中,也有部分改扩建项目即将完工进入收获期:参股山东高速济荷高速改扩建预计24年年底建成通车,京台高速齐济段改扩建预计26年3月通车。

---------------------------

除了收购路产、改扩建等给公司带来业绩增长的因素之外,我在查阅招商公路历史公告中还发现了通过发行REITS提前将旗下路产变现的模式:

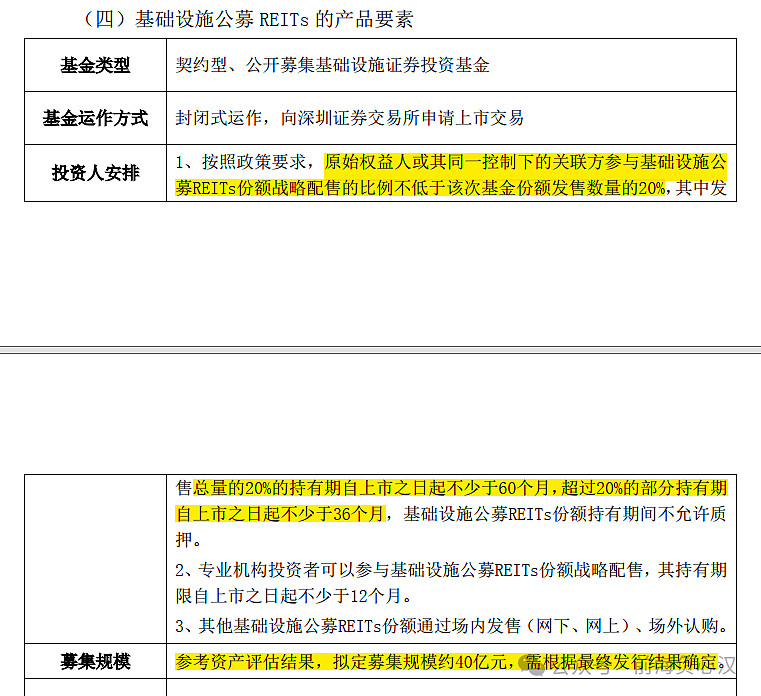

公司在2023年发布了关于以亳阜高速为基础设施资产开展公募 REITs 申报发行工作暨关联交易的公告,拟定募集规模约为40亿元,这种模式可以理解为将旗下的高速公路打包成REITs上市交易,募集资金的同时,可进一步通过减持REITs获得现金,从而将旗下高速公路提前转变为现金收入。公告中的表述为:有效盘活公司存量优质资产,提前收回经营投资。

暂不清楚发行REITs这种模式获得的现金是如何计入报表中、按什么比例记为当期非经常性收益,但可以肯定,如果这个REITs项目在2024年发行成功,今年公司的净利润会再一次超出投资者的预期。

-----------------------------

综上所述,招商公路除已有控股及参股路产的正常运营(预计2024年相较于2023年会有个位数的利润增量)以外,2024年的利润增长可能来自以下几点:

1、2023收购的浙江之江交通50%股权带来的利润增量;

2、2023收购的路劲基建100%股权带来的利润增量;

3、参股高速改扩建项目通车带来的增量(山东高速济荷高速改扩建预计24年年底建成通车),这部分可能增量较小;

4、亳阜高速REITs发行成功带来的利润增量,这部分可能很大。

5、降息周期下,公司有息负债利率的下降。(年报中公司的表述:强化资金精益管理,创新融资品种。公司持续推进债务置换和利率压降,存量债务财务费用进一步下降。)

以上利润增长点均只做了定性分析,后续还需要进一步查阅资料及财务指标进行定量分析。写到这里我认为,招商公路2023年67.67亿元的归母净利润,并不一定构成24年归母净利润的天花板,公司在2024年完全有可能也有能力实现归母净利润和每股派息的进一步增长。