接上篇2023年报解读----赣粤高速研究笔记(1),对赣粤高速2023年报及旗下资产分析完毕,我发现赣粤高速有较大可能成为整个A股高速板块中预期差较大的标的(差生空间大)。主要观点及设想如下:

一、关于赣粤高速未来三年业绩

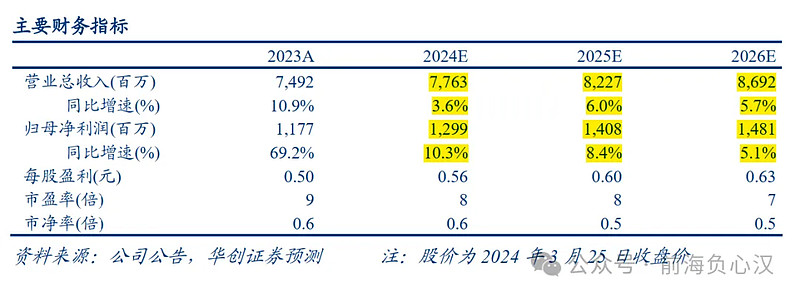

1、根据华创证券吴一凡团队对赣粤的年报点评研报,预测公司24、25、26三年,营收分别同比增长3.6%、6%、5.7%,利润同比增长10.3%、8.4%、5.1%。

2、我基本认同吴一凡团队对赣粤高速未来三年的业绩预测,高速公路板块整体业绩经过2023年的恢复式增长后,部分高速公司未来年份仍将实现低速增长。根据公安部统计,2023年全国机动车保有量达到4.35亿,其中汽车保有量为3.36亿,2023年新注册登记汽车数量为2456万(相比2022年增加133万辆,增长率为5.73%),这是我国连续第10年新注册登记量超过2000万辆。

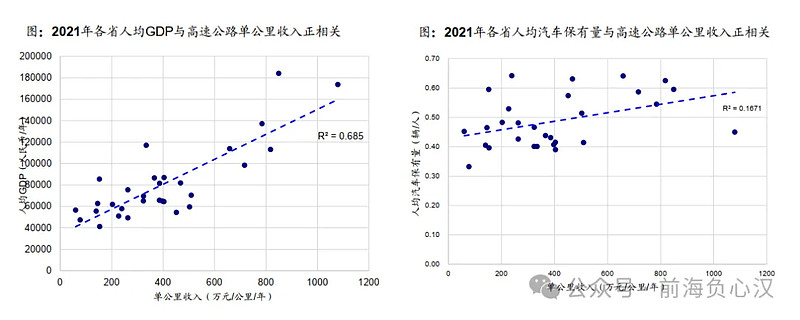

如下图所示,高速公路单公里收费与路产所在地人均GDP与汽车保有量正相关。

经查阅资料,作为经济较落后的后发省份,江西省过去5年(2019-2023)GDP增速分别为8%、3.8%、8.8%、4.7%、4.1%,除2023年以外,略高于全国同期GDP增速(6.1%、2.3%、8.1%、3%、5.2%)。

二、赣粤高速近年派息情况及改扩建资金使用情况

我们先看一下赣粤高速历年的派息数据,虽然过去十年均向股东派发了还算可观的股息,但在股息成长性以及支付率方面,赣粤属于高速板块中典型的差生。

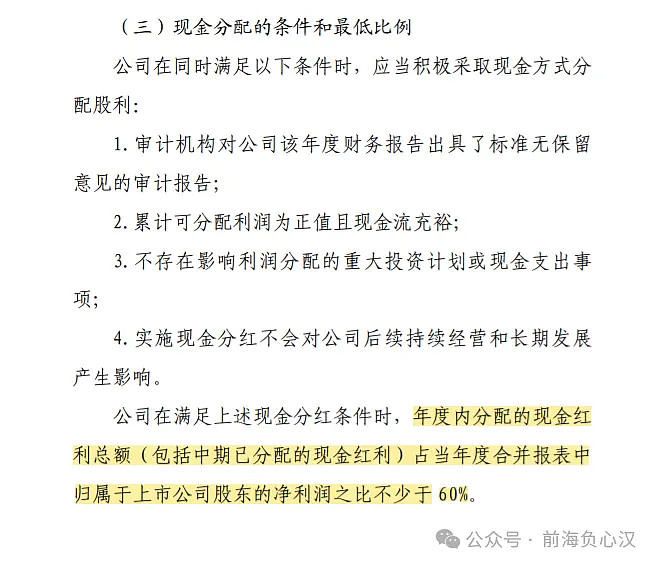

但赣粤也有一个比较好的传统,过去六年公布过两次分红回报规划,《赣粤高速分红回报规划2018年-2020年》和《赣粤高速分红回报规划2021年-2023年》。

也正是因为,公司在2021年-2023年分红回报规划中,承诺了股息不低于归母净利润的60%,但实际执行中,这三年的股息支付率分别为31.58%(0.12/0.38)、33.33%(0.1/0.3)、0.32%(0.16/0.5),明目张胆的违背了这份已经公告的分红回报规划。诚然,公司违背60%分红承诺的行为,在这份回报规划中也可以找到一定的依据:不存在影响利润分配的重大投资计划或现金支出事项;

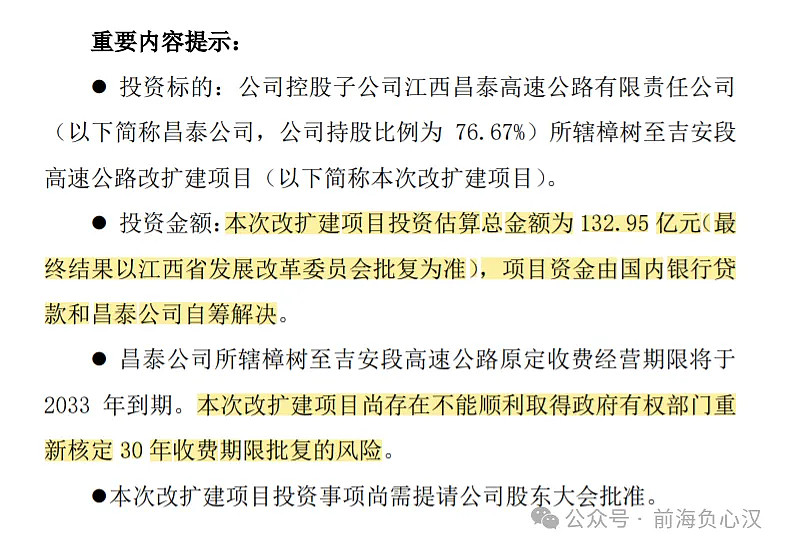

公司发布2021-2023分红回报规划的公告是在2021年4月6日,就在4个月后,公司发布了昌泰高速扩改建公告,项目投资总金额预估为132.95亿元(后续公告降低了部分投资预算至121亿元,按照公司持股比例76.67%,公司在该项目应投资额为92.85亿元)。扩改建全长104.86KM,计划于2021年11月开工,工期为4年。

公司也就是利用昌泰高速扩改建(樟树至吉安段高速,也被称作樟吉高速)作为借口,认定公司在2021-2023年期间,存在影响利润分配的重大投资计划或现金支出事项,从而明目张胆将股息支付率从规划中的60%降低到连续三年的30%水平。

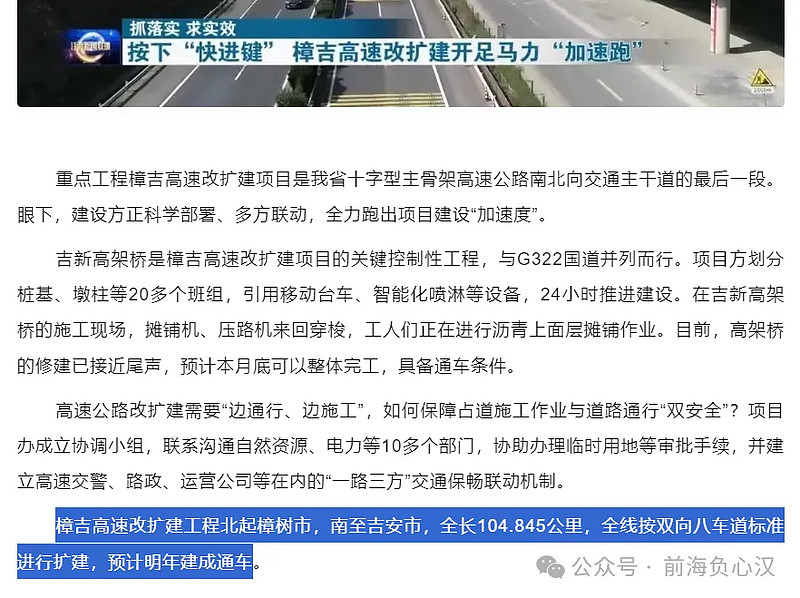

如上图,根据2024年3月26日赣粤高速公众号上转载的江西新闻联播,全程104.845KM的樟吉高速扩改建项目正在加速推进,预计将在明年建成通车。

基于以上信息,无法准确判断樟吉高速改扩建的详细进度,但可以大致判断出该改扩建项目已进入后半程,这条双向八车道的高速,在2025年通车后,也将给公司业绩带来可观的增长。

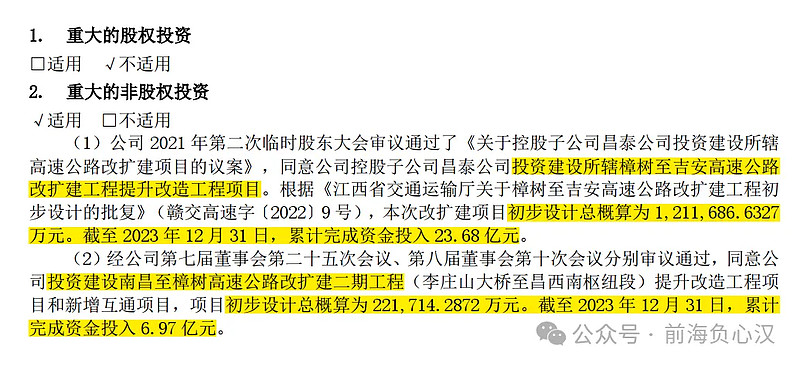

我进一步查阅了公司因樟吉高速改扩建的资金投入情况,截至2023年末,公司累计完成资金投入23.86亿元,距离公司预计投资额92.85亿元,还需投入约69亿元。此外,公司在建的昌樟高速改扩建二期投资总额22.17亿元(印象中总里程为19KM左右),截至2023年末已投入6.97亿元。

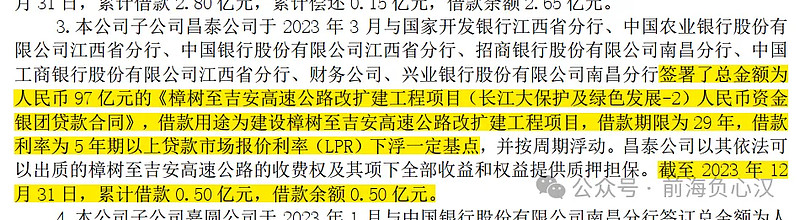

此外,根据公司与各银行签订的97亿元用于樟吉高速改扩建的贷款合同(如下图),在2023年末的实际借款仅为0.5亿元。前述的已投资金23.86亿元绝大部分为公司自有资金。

综上可知,樟吉高速改扩建的23.68亿元(预计还将投入不高于69亿元)以及昌樟高速改扩建二期的6.97亿元(预计还将投入不高于15.2亿元),都是公司实打实已经掏出去的资金,且以自有资金为主。因此我个人认为,赣粤高速降低21-23年股息支付率也算是情有可原。

----------------------------

经上述分析,我比较期待赣粤高速的2024-2026年分红回报规划,根据以往经验,这份公告会在本月发出。

一方面,公司目前账上现金及理财高达33.81亿元,银行授信也十分充足,公司完全有能力提高股息支付率,不求60%,只要能提高到40-50%,公司的前瞻股息率将获得较好的提升,从而推高估值;

另一方面,樟吉高速和昌樟高速的改扩建虽然已进入下半程,但尚需投入的资金额还比较大(约85亿元),公司管理层可能认为公司依然处于扩张期,从而将2024-2026的分红规划定位不低于30%

以上两种情况,第二种的概率较大,但第一种在当前监管层三令五申要求加强分红的背景下也有一定的可能。

----------------------------

最后贴上最新持仓明细供朋友们参考:

利益声明:本文为笔者个人观点,不构成投资建议。