今天盘后顺丰发布了2023年度报告,主要财务数据如下:

顺丰控股2023年度归母净利润82.3亿,基本符合我的预期、但略低于各卖方的预期【各券商分析师对顺丰控股23年业绩预测一致性很强,集中在84-85亿归母净利润区间,详见:23-25业绩预测----顺丰控股研究笔记(2)】

我们从主要财务数据及各业务板块进行拆分解读:

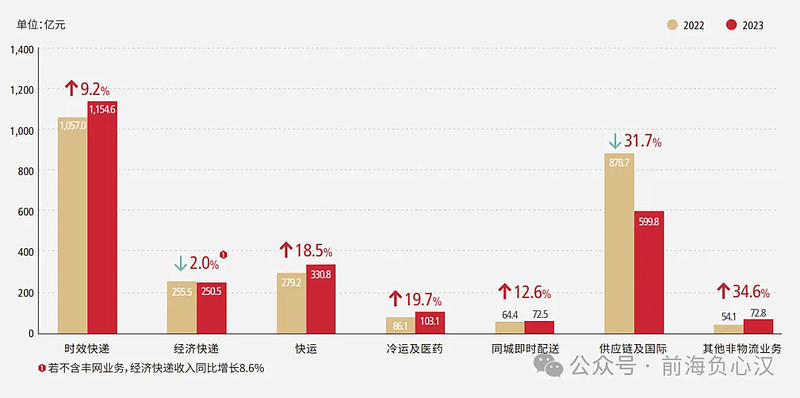

1、营收方面,公司2023年度营收2584.1亿元,同比2022年下滑3.39%,下滑幅度相对三季度的5.09%有所收窄。

从上图营收细分图中可以看出,导致营收同比下滑的因素,来自经济快递、供应链及国际两个业务板块,其中:

经济快递营收下滑2%是因为公司在2023年6月份剥离了加盟制丰网,若剔除丰网业务,经济快递收入同比增长8.6%,与公司营收绝对核心的失效快递增幅基本接近;

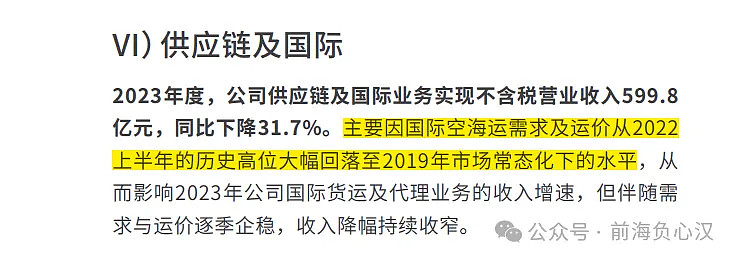

供应链及国际业务板块,营收同比下降了31.7%,公司在年报中给出的解释是,因国际空海运需求及运价从2022年上半年的历史高位大幅回落至2019年市场常态化下的水平。

2、利润方面,2023 年度,归属于上市公司股东的净利润为 82.34 亿元,较上年同比增长 33.37%,扣非增速33.67%,可谓是高质量增长,主要原因可归纳为以下两点:

a. 收入端业务结构更健康,高单价的时效件实现了9.2%的营收增长、叠加亏损业务丰网的剥离;

b. 经营效率提升带来的成本下降,从下图中营业成本降幅大于营收降幅。

3、本期年报我认为非常值得关注的亮点:

a. 变更回购股份用途并注销的公告,本次变更回购股份用途后,2022 年 3 月及 9 月回购股份方案已回购的 51,050,946 股将被注销,相应减少公司注册资本 51,050,946 元。2024 年 1 月回购股份方案尚未实施完毕,最终注销股数以回购方案实施完毕时实际回购的股份为准。这次注销不仅将减少公司约1.6%的股本,更说明管理层认定公司当前股价严重低估,结合200亿元人民币债券预案,公司可能会选择以发债方式替代H股融资,不增发股本,是对长期投资者最大的利好!

b. 2023年度派息方案10派6元,每股派息0.6元,股息支付率提升至35%,同时公司发布了2024-2028投资者回报规划,承诺2024 年度至2028 年度现金分红比例将在 2023 年度基础上稳步提高。

---------------------------------------

(利益声明:本文为笔者个人观点,不构成投资建议,笔者当前持有顺丰控股8000股,并将择机增持。)