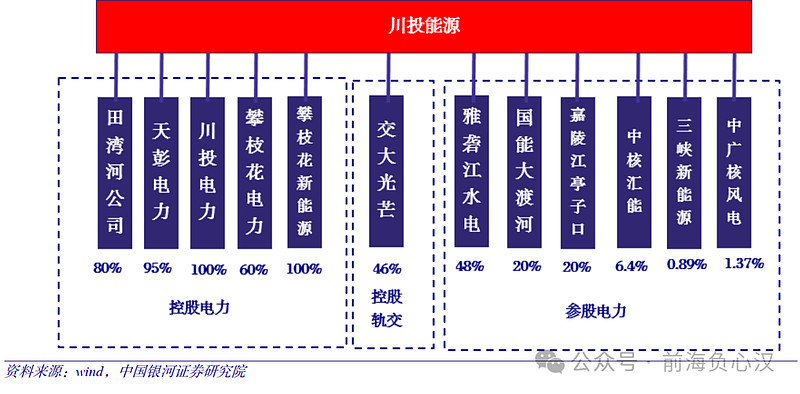

川投能源,是一家既简单又复杂的公司。

简单在于川投坚持以水电为核心主业(2017 年,公司关停旗下火电机组(11 万千瓦) 并于 2018 年底解散清算嘉阳电力);

复杂在于川投控股参股的公司数量众多,只有长期深入跟踪公司的基本面投资者才可能清楚知晓买入川投能源到底买入了什么资产。

一、核心资产(雅砻江&大渡河)

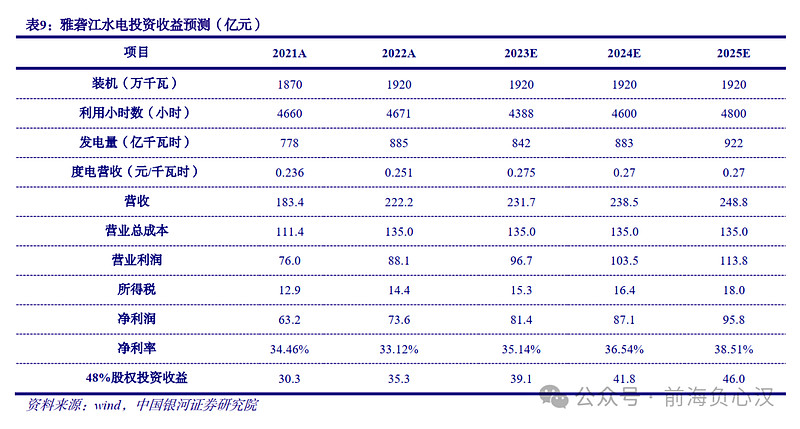

1、48%股权雅砻江水电,川投最核心的资产。

雅砻江是我国第三大水电基地,流域水资源丰沛且稳定,多年来平均利用小时数在4800小时左右,远高于全国平均值3600小时以及四川省平均值4300小时,干流共规划建设22级电站,其中上游10座电站,中游7座电站(两河口、牙根一级、牙根二级、楞古、孟底沟、杨房沟、卡拉),下游5座电站(锦屏一级、锦屏二级、官地、二滩、桐子林水电站)。雅砻江干流可开发水电装机总容量约为3000万KW,目前已投产1920万KW,在建372万KW(将于2025-2030年陆续投产),纯水电装机容量远期增长空间超过50%。

雅砻江除了得天独厚的水电禀赋,风光资源也得天独厚,雅砻江风光一体化成长空间广阔(水风光通过科学调度实现互补,电能捆绑输出),流域沿岸风光电可开发量超过4000万KW,目前已投产运营坷垃光伏电站(100万KW),在建风光电143万KW,根据雅砻江水风光一体化远期规划,预计2030、2035、2050年将投产运营的新能源装机容量分别达到2000万KW、3000万KW、4000万KW。

雅砻江水电当前已经具备年度100-110亿的盈利能力(对应为川投的48-52.8亿净利润),且随着在建水电站以及在建风光电站的不断投产运营,雅砻江水电在未来5年内成长性充足,保守预期可获得8%-10%的年化增长。

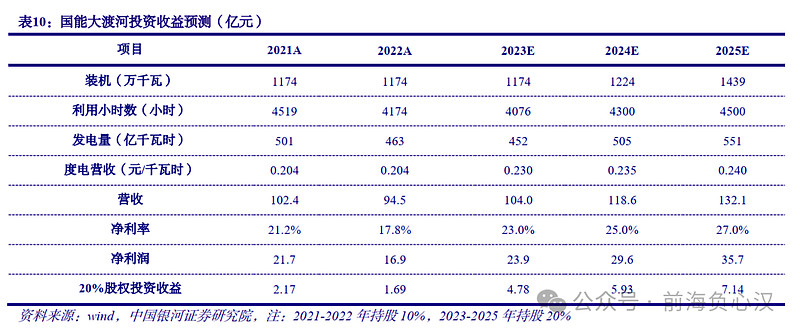

2、20%股权国能大渡河水电,川投第二核心的资产。

国能大渡河干流和主要支流水电可装机容量 3368 万KW,是我国第五大水电基地,目前已投产水电为1100万KW,2024-2025年投产352万KW(枕头坝(二级)、沙坪(一级)、金川、双江口水电站)。大渡河流域历来弃水严重,水能利用率偏低,其中2020年弃水电量高达107亿度,占四川省弃水电量的53%。随着川渝特高压建成以及具有年调节能力的双江口水电站建成,弃水将得到很大的缓解。预计国能大渡河将在2025年前后实现盈利能力的跳跃式上升,于2025年达到35.7亿附近,对应到川投的净利润为7.14亿元。

二、控股公司

1、4个控股的水电公司,100%的川投电力(装机容量43.5万KW),95%的天彭电力(2.88万KW),80%的田湾河(74万KW),60%的攀枝花电力(39 万KW,预计 2025 年投产);

2、46%权益的交大光芒,主营是轨道交通电气自动化系统以及光纤光缆产品的研发和生产 ;

3、2022 年 8 月公司公告以 3.17 亿元收购广西玉柴农光电力有限公司 51%股权,标的公司主营光伏发电,是公司第一个主控的新能源项目;

4、100%权益的攀枝花新能源;

以上控股企业,以往正常年份可以实现15-16亿的营收,5-6亿的经营性现金流,随着农光电力的装机量增加以及2025年攀枝花水电的投产,控股企业这一块资产还有较好的成长性。

三、其他长期股权投资

20%亭子口水电站+6.4%中核汇能+0.89%三峡新能源+1.37%中广核风电,这四块长期股权资产,根据银河证券深度研报提供的数据,23、24、25年分别给公司贡献2.45、2.82、3.24亿元的投资收入。

综上所述,个人保守预计2025年的川投能源,可获得(雅砻江50亿+大渡河7亿+长期股权投资3亿+控股企业2亿=)62亿元净利润,按照15-18倍市盈率估值,对应市值为930亿-1116亿,较当前收盘市值802.85亿元,存在15.8%-39%的上行空间。

----------

最后附上当前A股持仓供朋友们参考:

利益声明:本文为个人投资笔记和观点,不构成投资建议。