一、基本资料

1、持股关系

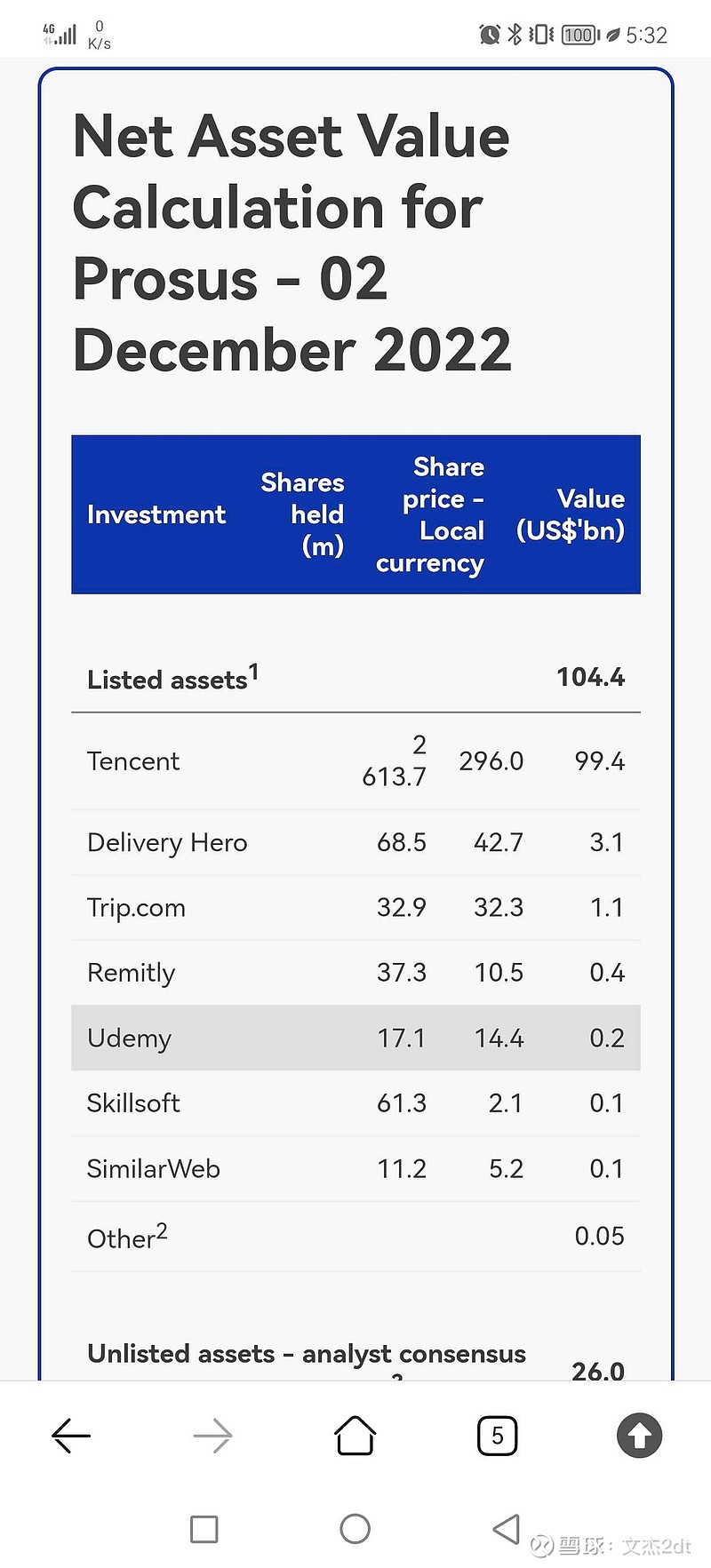

南非报业Naspers公司(在美国ADR凭证交易),总股本约10.49亿股,为Prosus控股股东,持有其42%的股本,间接持有腾讯股份10.979亿股。2022年12月2日收盘价为30.7美元/股,当日美元兑港币为7.79元,换算股价为239.53港币。

Prosus在荷兰阿姆斯特丹上市,总股本约14.2亿股,按最新信息披露,直接持有腾讯股份约26.14亿股。2022年12月2日收盘价为62.29欧元,当日欧元兑港币为8.2元,换算收盘价为。

2022年12月2日腾讯收盘价为296港币。

二、减持模型分析

为便于说明N、P及腾讯股票之间的价格与套利关系,我们将问题简单化,做出如下假设。

1、假设P公司减持5亿股腾讯(按300港币计),并将减持所得现金全部用于回购P公司股份,减持及回购价均为12月2日收盘价,且假设P公司持有的其他资产价值为0(用于套利临界点计算)。则:

(1)减持前,P公司股票每股含腾量为26.14/14.2=1.832;N公司每股含腾量为1.0466

(2)减持后,P公司可回购2.936亿股,剩余股本11.264亿股,直接持有腾讯21.14亿股。则

P公司虽然持有腾讯股数减少5亿股,但每股含腾量变为21.14亿/11.264=1.877(比原来高0.045)

N原始占P42%股份,P回购后,占P公司总股本的14.20*42%/11.264=52.94%,间接持有腾讯股份数变为21.14*52.94%=11.191亿股,减持前后持有腾讯股份增加0.212亿股,每股含腾量增加0.02。

(3)所以,对于腾讯的大股东N公司,按照现价减持腾讯回购P公司股票,其间接持有的腾讯股份反倒在增加,P公司及N公司每股含腾量均有提高。这还只是假设P公司其他资产为0的假设上,实际情况套利空间比演示更大。

(4)那么套利的临界点在哪儿?在以上假设的情况下,则通过每股含腾量等价折算。当腾讯股价为300港币时,在现有汇率下,P公司股价达到约67欧元时,套利空间基本为0。

在此价位关系下,假设减持腾讯5亿股,则可回购P公司股票2.727亿股。

P公司总股本变为14.2-2.69=11.51亿,每股含腾量为21.14/11.51=1.836,与减持前1.832基本一致。那么通过间接持股的N公司,因为持有的P公司数量不变,所以间接持有的腾讯股份也基本不会有变化。

此价位卖出腾讯回购自家股票,只能从市场心理上起到提振信心的作用,对公司每股价值含量基本没有帮助(当然是在假设P公司其他资产无价值对情况下)。这样可以得出理想模型下P公司减持回购的价格关系。

2、假设P公司减持1亿股腾讯(按300港币计),并将减持所得现金全部用于回购N公司股份,减持及回购价均为12月2日收盘价,且假设N公司持有的其他资产价值为0(用于套利临界点计算)。则:

(1)减持前,N公司间接持有腾讯10.979亿股,每股含腾量为1.0466

(2)减持后,N公司可回购1.255亿股,剩余股本9.235亿股,间接持有腾讯10.979-0.42=10.559亿,含腾量变为10.559/9.235=1.143,比减持前提升近0.1。N公司大股东(回购的是公共市场流通股)手中间接持有的腾讯股票增加。

(3)同上,按含腾量等价折算,当N公司股价达到40.3美元时,套利空间消失,此时卖出腾讯回购N公司股票只会增加其他净资产含量以及投资者信心。

所以,从以上的理想模型可以知道,在现有股价关系下,大股东减持腾讯,之后将资金用于回购P及N公司股票,属于无风险套利行为(大股东不投入资金,却提升了腾讯持有量),考虑到P及N公司持有的其他价值资产,套利空间要比模型模拟要高得多。

结合前几天大股东对减持腾讯的记者问答,我们知道能出什么信息呢?我觉得有两个。

一是大股东减持腾讯不是不好看腾讯,而是一种无风险套利机制。

二是无论腾讯股价跌倒200还是100,只要这个折价关系存在、套利空间存在,大股东就不会停止减持。

那么知道这些,对我们的投资有哪些指导意义呢?我觉得要辩证来看。

对于长期看好腾讯未来经营发展空间的投资者而言,因为大股东减持并非因其掌握了我们普通投资者不知道的内幕消息,对企业经营没有可见的影响,反而因为减持导致的股价长期处于低估,让腾讯更有动力(同时也降低了大股东减持带来的股价冲击),每日以与大股东减持基本等量的资金回购,算是增厚长期投资者收益的好事。

对于短期投资者而言,大股东减持是长期压在腾讯股价飞升头上的一块巨石,好坏利弊,各位看官自辨。

本文纯属自娱自乐,结论及数据可能不准确,不构成任何建议,本文只为粗浅反应大股东套利思路,因为有诸多假设,实际情况会更加复杂。