在疫情的持续影响下,越来越多的人们都开始关心一些理财投资类的问题。渣打银行2020年7月的调查显示,35%-40%的香港人因COVID-19而有了减薪或裁员的财务压力。在7月份内,28%的受访者表示过去一个月收入减少。在收入减少和工作稳定的前景下,68%的香港人表示,他们希望在疫情中更好地管理自己的财务。

因此,本周我们将以问答方式,对近期收到较多的理财问题进行集中解答。

1. 如果希望拥有一个好的退休生活,我应该设定什么理财目标?

大多数人在没有一个明确的长期投资目标的时候,就会设定退休作为投资目的。

显然这是一个比较主观的答案。根据FWD香港在2018年12月的调查,大多数香港受访者认为19000港元/月的退休储蓄是合理的。假设你65岁退休,而根据联合国的数据,香港人的预期寿命是男性85岁,女性90岁,那退休资金目标应该是456万港币(男性)和570万港币(女性)左右。所以对于香港男性来说,计算方法大致是每月1.9万港币的退休储蓄×每年12个月×退休20年=456万港币(未算通胀)。

不过,大多数香港人都低估了他们所需的退休金额和退休时间。这一点在年轻人身上更为明显。摩根大通在2019年10月做了一项研究,其中指出30-40岁的香港人平均预期61岁退休,需要退休资金是360万港币,而51-60岁的人觉得退休的合适年龄是64岁,需要430万港币。而实际上,这2个年龄段的预期和实际差距为70万港币。

资料来源:JPMorgan (网页链接)

香港人何时开始为退休存钱?调查显示的结果是40岁。这意味着只有不到25年的时间来积累450万港元的养老金,因此要达到这个目标非常艰难。所以尽早开始,利用时间的力量很重要。

2. 我听说利率很可能在一段时间内维持在零,“零利率”环境对我有什么影响?

美国的美联储(Fed)周三刚刚宣布,打算将利率政策维持在0%附近,直到2023年底。利率维持在0,这也意味着借贷成本接近于0,这是鼓励人们自主进行经济和投资活动。鉴于港元与美元挂钩,香港金融管理局(金管局)也在3月中旬将其基本利率削减至0.86%。

这对投资者有什么影响?

当利率较低或接近零时,最直接的影响是你在一般储蓄账户中的现金也将获得接近零的利息。以下是汇丰银行截至周四的最新储蓄利率。

这意味着,一个普通的银行客户把1万港币放在银行,一整年后就能赚到1毛钱!

所以作为一个聪明的投资者,你可能有这样几种选择:

1) 找一家利息多的银行。

利用虚拟银行与传统银行的新开户促销活动或通过传统银行的新开户促销活动提供1%或更多的利息。

2) 定期存款。

如果你不需要马上用钱,可以看看定期存款。这也就是说部分存款锁定1周到24个月,你会赚取0.02%到1%的利息。除非有新的开户促销活动(提供1%以上的利息),否则前一种选择似乎更有吸引力一些。

3) 学会投资。

低利率或零利率的环境也会鼓励人们进行投资。说实话,如果你想获得每年1%以上的回报,选择确实有限。如果你无法战胜通胀,那么资产就会随着时间的推移而失去价值。

自3月底市场强劲反弹,其关键原因也是零水平利率以及央行大规模的购买资产。债券的利率降低,除了投资级债券(或风险较高的债券),投资者们也没有更好的的选择。

不过,开始投资的第一步,就是要了解风险。从一个可以承受的金额开始,投资到不同种类的东西,如共同基金或交易所交易基金(ETF)投资组合,对许多投资者来说是一个好的起点。从过去10-15年来看,投资到一个比较稳定的60%股票40%债券的全球投资组合中,平均每年可以获得+6.4-7.7%的回报。

3. 现在是投资的好时机吗?

我们听到很多人都会问,现在应不应该投资。大多数情况下,投资的时长,比投资的时间点更加重要。

以下这个例子可以更加直观的展示时间的力量。

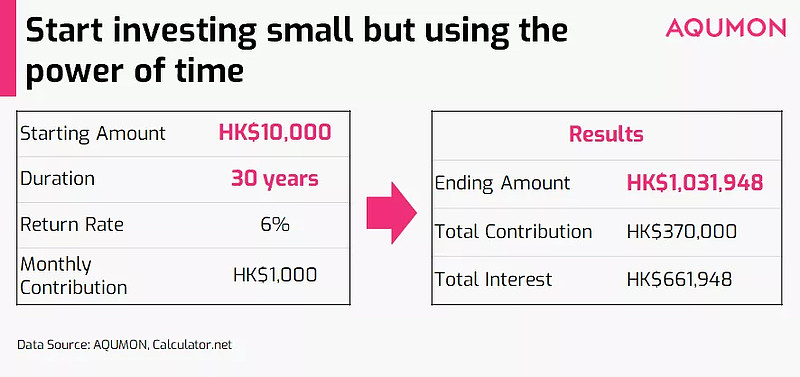

假设您以10,000港元开始投资,假设每年有6%的回报(上文提到60%股票40%债券的全球投资组合在过去10-15年的回报率为6.4-7.7%),每月定期充值1,000港元,30年后你将获得约1,031,948港元。

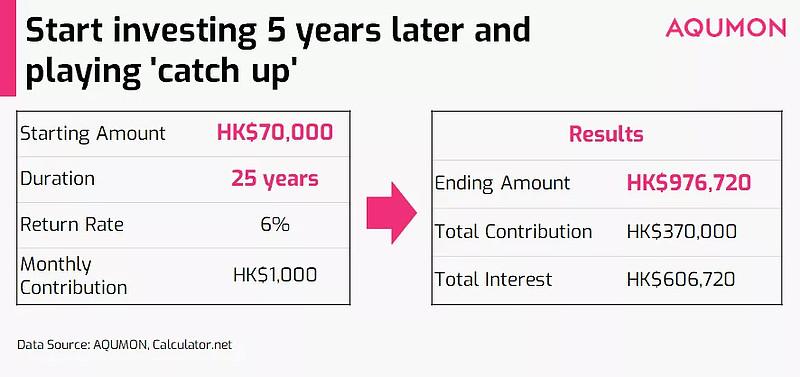

而如果把投资市场减少5年,即使投入相同的370,000港元(以70,000港元开始投资),每月还是投入1,000港元,假设回报率为6%,最终你只能得到976,720港元。

即使投资金额完全相同,只是少投资5年,你也会少赚55,228港元。

需要注意的是,在现实中市场并不是那么保持一致的(不会保证永远6%的年化收益率),但从逻辑上讲,长期投资也一再证明对投资者有利。

从心理方面考虑,如果早期以1万港币开始和后期以7万港币开始,绝大多数人可能会更愿意从1万港币这个较低的金额开始投资。所以,你等待的时间越长,越需要 "追逐回报",就越难(心理上)采取行动。

4. 未来有什么市场风险?

虽然未来市场存在多种未知因素,包括贸易战、科技股大跌和即将到来的11月美国大选,但我们仍然持有一个 "谨慎乐观 "的态度。意思是,我们看到了市场的上升空间,但管理风险仍然是重中之重。在过去我们经历了多次牛市和熊市,保持冷静、坚持自身的投资方法,适时地微观调整,永远是管理投资的最佳选择。

对于担心最近美国科技大跌或美国大选的投资者可以阅读我们近期写的两篇博客。

科技股遭拋售 美股跳水先兆?

如果您有任何问题,我们很乐意为您提供帮助!

▼关于AQUMON

作为在亚洲金融科技行业领先的创业公司,AQUMON利用强大的机器学习技术,先进的金融工程理论,操作简易的自动化交易平台,让投资者轻松科学的投资。

AQUMON持有香港证监会1 号(证券交易)、4 号(就证券提供意见)、9号(资产管理)牌照和美国证监会注册投资顾问(RIA)牌照,在合规安全的前提下实现金融创新。

目前AQUMON的主要投资者包括香港科技大学、数码港、阿里巴巴创业者基金及中银国际附属机构。

▼风险揭示

本材料由弘量研究编写及拥有,未经许可禁止转载或引用。本材料仅供参考之用,并不能被视为一种要约、预测或投资建议而加以依赖。尽管有关材料是基于弘量研究认为可靠并尽力确保是现时的信息,弘量研究并不保证有关材料是准确、现时或完整的,有关材料也不应被视为准确、现时或完整的而加以依赖。本材料的内容并未考虑任何特定个人或实体的投资目标、财务状况或财富,且本材料也并未基于此而游说读者作出任何行动。弘量研究不就本材料内容是否在一切地区适用做出保证,不就本材料所探讨的交易、证券、产品、工具或服务是否在所有司法管辖区适用,是否对所有投资者和交易对手均可供使用或适合使用作出任何陈述。所有进入本材料的人士或实体均出于自己的意愿并有责任遵守当地法律法规。

投资有一定风险且可能贬值,过往表现不是未来业绩的保证,弘量研究不保证有关组合的表现。若您正在考虑投资,我们建议您取得独立专业建议并仔细考虑所有相关风险因素。投资有关组合经常涉及投资国际市场。除一般投资风险外,国际投资亦会因货币价值的不利波动,公认会计原则的差异或其他国家的经济或政治局势动荡而承受损失全部或任何部分资金的风险。投资新兴市场亦会增加其他风险,例如波幅上升及交投可能淡静。若有关组合的投资目的是追踪某一指数,有关组合并不由相关指数的供货商赞助、认可、发行、售卖或推广,这些公司亦不会为投资有关基金的适当性做出任何陈述。

本材料的信息和服务是以“现状”形式提供且不作任何形式之明示或暗示的保证。任何本材料所表达的意见均可能根据随后情况的变化而改变。在适用法律所允许的最大程度上,弘量研究拒绝一切保证,包括但不限于不就不侵犯第三方权利做出保证以及不就适销性和对某特定用途的适用性作出任何暗示的保证。弘量研究不就本材料所含信息、文字、图片、链接或其他内容的准确及完整性作出任何明示或暗示的保证,不保证本材料的功能不会中断或不会出错,不保证纠正材料缺陷,也不保证材料不含病毒或其他有害成分(如以电子形式传播)。弘量研究表明不会就本材料内容的错误和遗漏以及其他人士对本材料所含信息的使用或解释承担任何责任。