今年第二财报季接近尾声,疫情对各个地区及公司的影响也在经济数据上体现出来。欧洲公布了令人失望的经济数据,而美股则由部分美国科技股强势拉升,与欧股的回报率出现了强烈的对比。

上周,美国标普500指数+1.73%,年初至今+1.25%。相比之下,欧洲斯托克50指数-4.12%,年初至今-15.24%。年初至今,美股跑赢欧股16.49%。中国市场也受到科技板块的推动,上周沪深300收益+4.20%,年初至今+14.60%,而香港恒生指数相对平稳,上周-0.45%。

随着科技股的持续走强,本周我们想为大家分析,美国科技股是否走到了泡沫阶段,以及香港科技股的前景。最后我们也为大家更新美国经济补助措施的情况。

美国科技股持续增长

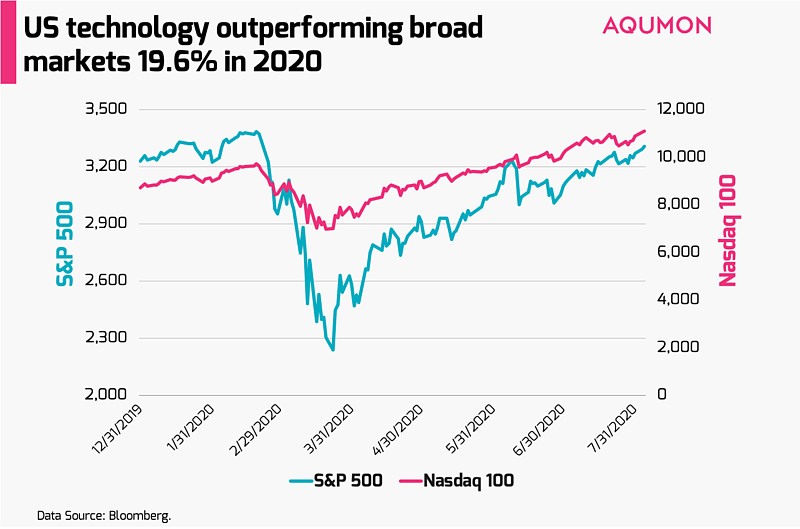

毋庸置疑,在这个严峻的COVID经济中,美国科技股引领着全球金融市场。如果比较纳斯达克100指数与标普500指数年初至今的走势,纳斯达克表现已经超越标普19.6%。

那么,这时有一个价值亿万美元的问题来了:

科技股,尤其是FAAMG(Facebook、亚马逊、苹果、微软和谷歌)这样的超级大盘股是否存在泡沫?

答案是 "很可能不是"。

但我们必须承认,现在它们一点也不便宜。背后存在两个原因。

1)现在的估值虽高,但还未达到泡沫水平。

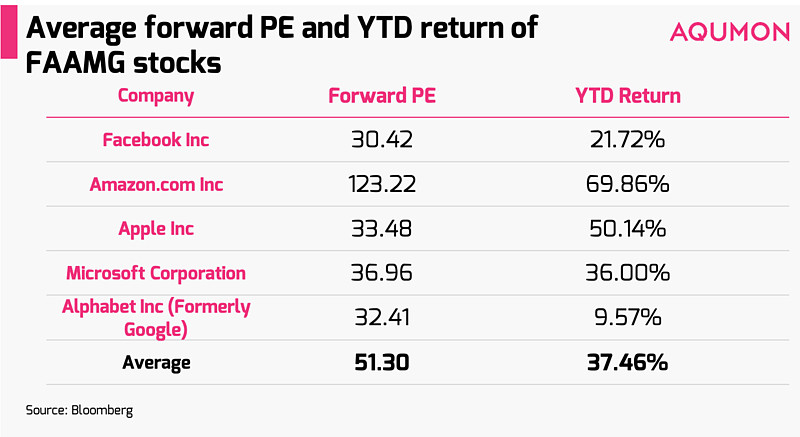

美国科技板块目前的远期市盈率(forward PE)约为25.4倍。回看纳斯达克100的历史PE,目前情况远远低于科网泡沫时期的巅峰水平(约70倍),更接近泡沫始末的估值水平。

有些投资者可能认为,远期PE这个指标也有些许 "滞后 "。因为从以前科网泡沫来看,在泡沫都破灭以后,远期PE还在上升直到顶峰。部分原因是由于美国科技公司盈利下降的速度也快于其他公司(PE是股价除以远期盈利),造成了PE估值居高不下,而股价却在暴跌的局面。

不过目前的情况不似当初,目前的估值准确反映了美国科技公司的现状。

2)美国科技公司保持稳健的盈利。

这反應了当前超大型科技股还有不少上升空間。我们在7月中旬(财报季之前)提到,很多美国公司的盈利会超过预期,是由於其大家的预期定得較低。根据Factset的数据,截至7月31日,84%的标普500指数公司的財報已经出現超預期的盈利(这是Factset追踪此指标的最高值)。

Facebook在应对广告商的抵制以及削减广告支出的同时,同比收入仍增长10%。亚马逊是COVID经济的大赢家之一,第二季度营收增长41%(连续第四个季度增长超过40%)。苹果第三季度营收597亿美元(约4627亿港元),同比增长11%,创下该公司有史以来最高纪录。微软蓬勃发展的云计算业务为其第二季度创造了巨大营收,占其第二季度收入(380亿美元,约2945亿港元)的35%。Alphabet(前Google)的广告收入在第二季度出现了历史性首次下滑,是个小瑕疵。但其广告业务的支线表现超出了预期。可见大多数FAAMG公司不仅超过预期 ,而且打破了最高盈利预期,这表明他们不是在生存线上挣扎,而是在COVID经济中获得了巨大发展。

此外,再来看今年第三和第四季度,他们的盈利预期相对更加积极。总而言之,结合当前的经济环境,以及科技巨头的超预期财报,继续加码投资是情有可原的。相反如果盈利不佳,但市场情绪异常高涨,这将是一个很大的危险信号。

即使有利好消息,投资者也应注意一下几个陷阱:

1)科技股大涨,也推高了其他行业的估值:虽然还未进入泡沫领域,但科技大盘股的平均PE比为51.30(亚马逊大大拉高了平均值水平)。

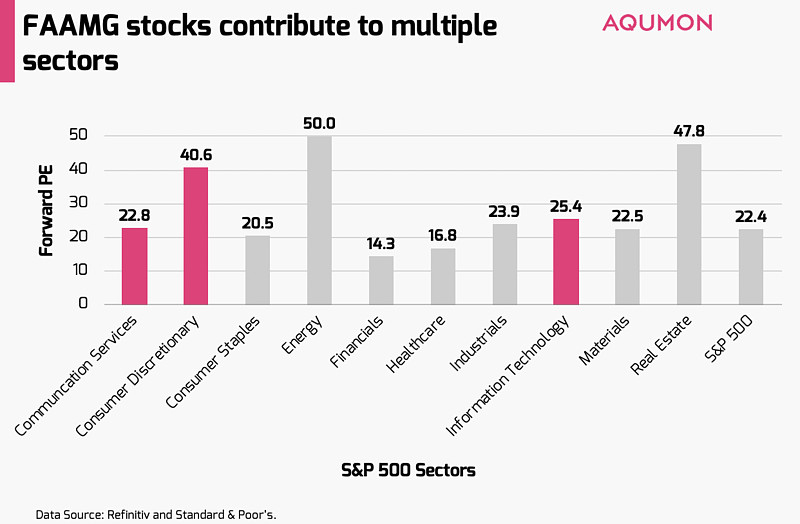

另外科技大盘股亦推动了很多非信息技术板块的估值。虽然我们都认为FAAMG是 "科技股",但FAAMG并没有全部归入标普500的 "信息技术 "板块。FAAMG也影响通信行业(Facebook和谷歌)和消费者非必需品行业(亚马逊)的估值和回报。投资者需注意自己投资的是什么行业什么领域。

2)注意其他价值板块是否会轮动上涨:虽然科技股的回报率继续提振大市,但我们也要关注投资者何时开始把注意力放在其他价值板块(如金融类股)。美国金融行业的远期PE比科技行业低43%。就像2020年FAAMG市值大幅增长,合计占据标普500指数22.77%的权重一样,随着这个板块越来越炙手可热,投资者的目光变得越来越集中,就会逐步有一些投资者开始进入估值较低的其他行业。

之前我们分析过,目前美国科技板块还没有达到泡沫区,现在还保持稳健的盈利,以及合理的估值。但鉴于该板块已经过热,投资者应留意轮动现象。在目前的市场环境下,应保持分散投资,并定期调整投资组合。

中国科技股也炙手可热

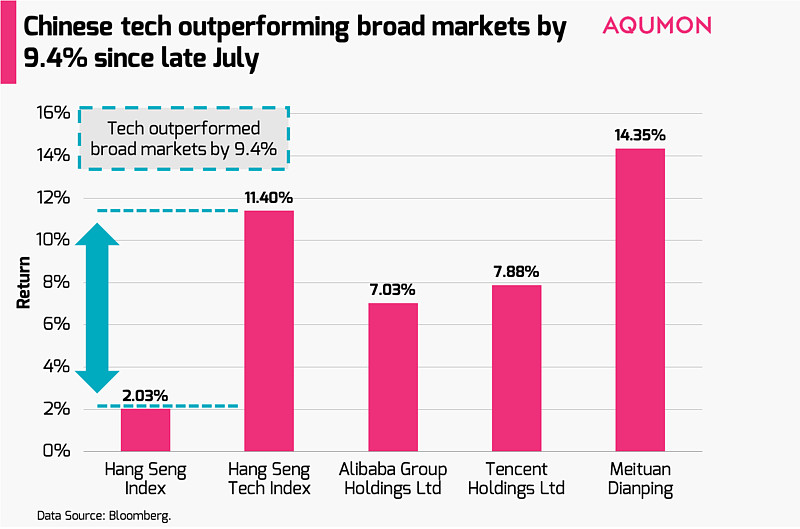

在香港上市的中国科技公司最近的表现也优于大盘。对比恒生指数与其科技指数,自上周一推出以来,仅在8个交易日内,恒生科技指数就领先恒生指数9.37%:

该指数追踪在香港上市的最大30只科技股。该指数表现优异的原因是投资者青睐科技巨头ATM(阿里巴巴、腾讯和美团点评),他们在过去8个交易日内同步增长了+7.03%、+7.88%和+14.38%。另外一个原因是随着美国对中国科技行业打压,中国政府将推出政策,进一步支持科技行业发展。此外以腾讯为例,本周腾讯创建类似Twitch(电竞串流平台),有望与斗鱼和虎牙(中国最受欢迎的电竞直播平台)合作的消息亦推动了其股价上涨。

从中长期来看,更多中国科技巨头将在香港上市,同时更多的ETF和基金会被推出并跟踪该行业的发展,这对本地投资市场带来积极信息。

更多内地和海外资金将流入本港。内地投资者原本难以接触中国科技巨头(由于它们在纳斯达克上市),现在可以通过港股市场来投资它们。偏爱科技板块的国际基金经理也会将资金转移到香港市场。长期来看,这可能会减少纳斯达克的成交量,主要受益者是港股通。在政治局势高度紧张的一年,这可能会成为香港上市科技股的催化剂。

美国最新补助经济方案消息

上周提到的,8月7日是美国两党夏季休会的最后工作日,亦是美国经济补助方案达成协议的最后一天。虽然民主党和共和党都同意派发1200美元支票(约合9300港元)的经济援助,但在过去一周并没有取得进展。

最大问题是他们无法就经济补助的规模达成一致。两党之间的分歧超过20亿美元(约155亿港元)。共和党早前提出10亿美元(约78亿港元)的方案,而民主党则坚持提升至30亿美元(约233亿港元),与3月提出的经济补助方案规模相近。市场很可能已经对此进行了定价,经济补助方案延迟出台将为金融市场带来短期疲软。

现在所有目光都聚焦在美国政府身上,看新一轮经济补助计划何时推出,以及他们能多快地给美国人提供财务援助。

▼关于AQUMON

作为在亚洲金融科技行业领先的创业公司,AQUMON利用强大的机器学习技术,先进的金融工程理论,操作简易的自动化交易平台,让投资者轻松科学的投资。

AQUMON持有香港证监会1号(证券交易)、4 号(就证券提供意见)、9号(资产管理)牌照和美国证监会注册投资顾问(RIA)牌照,在合规安全的前提下实现金融创新。

目前AQUMON的主要投资者包括阿里巴巴创业者基金、中银国际附属机构和香港科技大学。

▼风险揭示

本材料由弘量研究编写及拥有,未经许可禁止转载或引用。本材料仅供参考之用,并不能被视为一种要约、预测或投资建议而加以依赖。尽管有关材料是基于弘量研究认为可靠并尽力确保是现时的信息,弘量研究并不保证有关材料是准确、现时或完整的,有关材料也不应被视为准确、现时或完整的而加以依赖。本材料的内容并未考虑任何特定个人或实体的投资目标、财务状况或财富,且本材料也并未基于此而游说读者作出任何行动。弘量研究不就本材料内容是否在一切地区适用做出保证,不就本材料所探讨的交易、证券、产品、工具或服务是否在所有司法管辖区适用,是否对所有投资者和交易对手均可供使用或适合使用作出任何陈述。所有进入本材料的人士或实体均出于自己的意愿并有责任遵守当地法律法规。

投资有一定风险且可能贬值,过往表现不是未来业绩的保证,弘量研究不保证有关组合的表现。若您正在考虑投资,我们建议您取得独立专业建议并仔细考虑所有相关风险因素。投资有关组合经常涉及投资国际市场。除一般投资风险外,国际投资亦会因货币价值的不利波动,公认会计原则的差异或其他国家的经济或政治局势动荡而承受损失全部或任何部分资金的风险。投资新兴市场亦会增加其他风险,例如波幅上升及交投可能淡静。若有关组合的投资目的是追踪某一指数,有关组合并不由相关指数的供货商赞助、认可、发行、售卖或推广,这些公司亦不会为投资有关基金的适当性做出任何陈述。

本材料的信息和服务是以“现状”形式提供且不作任何形式之明示或暗示的保证。任何本材料所表达的意见均可能根据随后情况的变化而改变。在适用法律所允许的最大程度上,弘量研究拒绝一切保证,包括但不限于不就不侵犯第三方权利做出保证以及不就适销性和对某特定用途的适用性作出任何暗示的保证。弘量研究不就本材料所含信息、文字、图片、链接或其他内容的准确及完整性作出任何明示或暗示的保证,不保证本材料的功能不会中断或不会出错,不保证纠正材料缺陷,也不保证材料不含病毒或其他有害成分(如以电子形式传播)。弘量研究表明不会就本材料内容的错误和遗漏以及其他人士对本材料所含信息的使用或解释承担任何责任。