本周我们来分析一下为何投资者近期如此青睐黄金,同时也将探讨近期美国补助计划,会如何提振金融市场。

为何投资者纷纷涌向黄金市场?

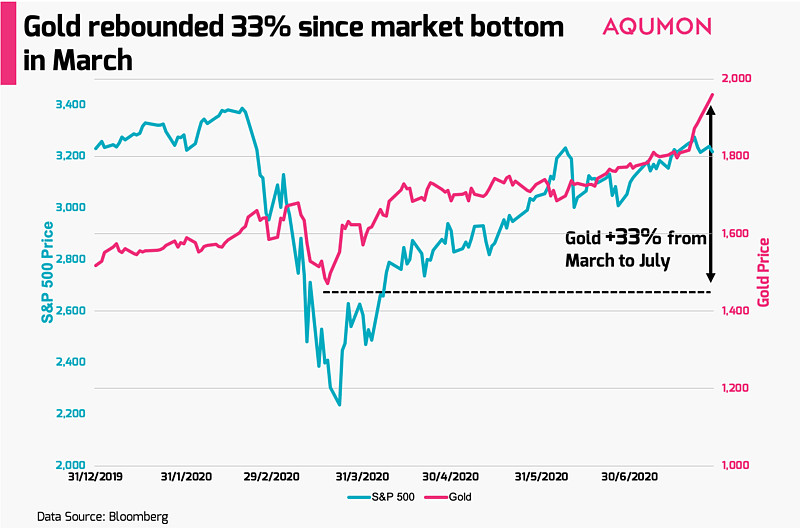

金价在7月大涨+9.98%,年初至今+29.14%,成为2020年表现最好的资产类别之一。有下图可见,自3月23日市场跌至谷底,它一反常态地配合美股的上涨趋势。

是什么推动了近期黄金上涨?

激增原因主要归结为,零利率环境下没有什么投资选择,特别是对于大型投资经理人来说,如管理着庞大的资金的养老基金和保险公司。持续疲软的经济数据,疫情对经济的打击,抑或是政治紧张局势,都为当前的投资环境增加了很多不确定性。这种时候,追求收益或对市场前景持消极态度的投资经理,都会倾向投资债券、美元或黄金。但这里有2个问题:

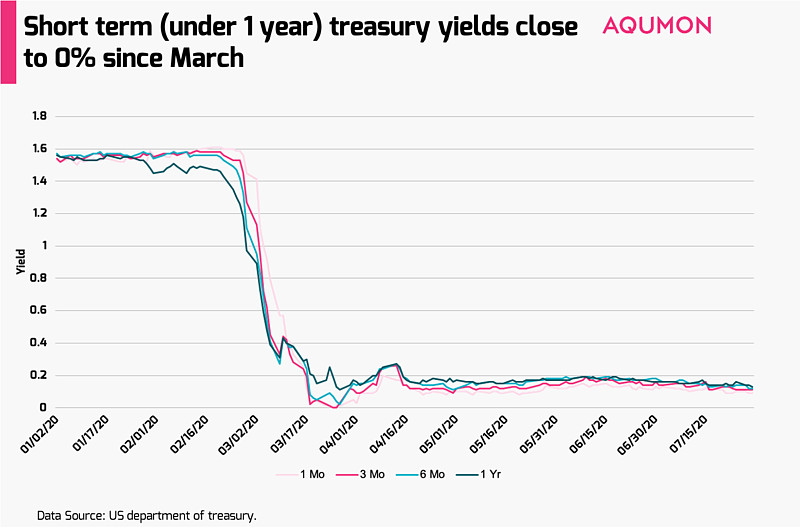

1)零利率环境:大型投资经理人和寻求收益的投资者会首选债券(因为它提供正利息的),对于更保守的投资者会考虑政府债券,比如美国国债。随着美国联邦储备局在3月份将利率降至0%,短期限(1年以下)的美国国债收益率也缩水至0.11%以下。

那么为何投资经理们现在会转为投资黄金,即使黄金不提供任何利息?主要原因是多元化的投资组合淡化市场波动和股市下滑的风险。在今年3月,标普500指数从高峰到低谷跌了-33.92%,而相比之下,黄金仅下跌-12.45%。可见,黄金可减少市场下行风险。

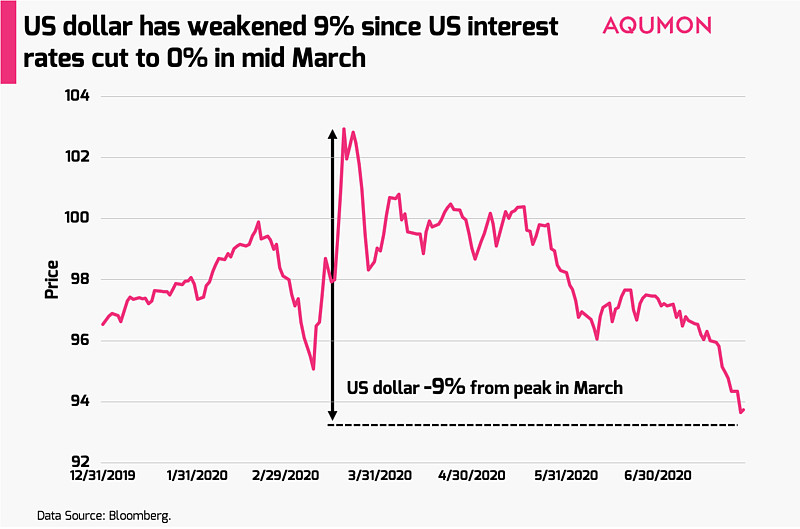

2)美元走弱:投资者首先需要了解利率和美元背后的基本关系。随着美联储降低利率,使美元相关的投资收益率,如美元债券收益下降,那么它对全球投资者的吸引力降低。这就会导致投资者购买美元的需求减少(这些投资以美元计价),进而为货币带来下行压力。由于美联储自3月中旬将利率降至0%,美元自此贬值-8.95%,所以美元的避险效果降低。

因此,觉得金融市场前景不乐观的投资经理们纷纷转向黄金,因为在当前环境下,黄金具有更好的 "保值"特性(它不像美元那样容易贬值)。恰恰相反,黄金年初至今上涨+29.14%,使其成为2020年表现最好的资产类别之一。

这对投资者意味着,零利率环境、美元疲软和市场不确定性的综合作用让金价进一上升,并且未来还有潜在上升空间。不过,我们还应该留意:

通常来说,股票与黄金走势相反,但情况并非总是如此。3月的大跌就是一个很好的例子。通常情况下,投资者会在动荡时期从股票转向黄金等安全的投资品,来 "寻求防御性资产保值"。但紧接着的是,投资者开启了 "寻求现金保值"的风潮,于是从3月9日到19日,黄金也发生了暴跌12.45%。一个较好的参考案例是,在2008-2009年全球金融危机期间,黄金也崩盘了-30%。

此外,从资产定价的角度来看,金价已经超过了2011年8月的历史高点1852.85美元,目前交易价格达到了1959.60美元,创历史新高。由于央行推出经济补助政策,使所有传统投资产品都是2020年的 "赢家"。美国银行在本周发布了一项研究,一个由股票、债券、大宗商品和现金各占25%组成的 "全天候投资组合",在过去3个月里,其涨幅为+18%,但历史平均涨幅为+7%。所以即使你不看好现在的市场前景,我们仍然建议将把黄金当作投资组合的一部分来持有,而不是单纯用来 "对冲 "市场风险短线投资。

美国将在夏季休会前推出补助方案

美国共和党周一提出新的经济补助方案,名为 "健康、经济援助、责任保护和学校法案"(HEALS),其中包括发放一张1200美元(约9300港币)的支票予国民。但经济补助方案还未定案,仍需民主党两党达成共识。投资者应注意以下几点:

1)本次补助政策规模较小:《HEALS法案》价值1万亿美元(约7.75万亿港元),规模约为3月的《CARES法案》的一半 (2.2万亿美元,约17.05万亿港元)。补助规模将是两党讨论的焦点,因为民主党在5月的提案《HEROES》,价值3万亿美元(约23.25万亿港币),提供更多的失业援助和补贴,但没有被共和党采纳。

2)这些谈判具时间敏感性:两党争取在8月7日前达成协议。因为这是休会前的最后一个工作天,之后双方在9月8日才重返国会。如果谈判出现延误,美国人可能会在9月下旬而不是8月下旬才收到支票。从财务角度来看,这的差别对美国人有很大不同,因为美国的某些州仍在重开经济的线上挣扎。

如果迟迟不能达成协议,8月份的金融市场或将迎来一次波动。补助经济支票及其他金钱援助,不仅能让美国人在疫情中保持经济上的稳定,而且对金融市场和美国经济都是支持作用。如果此次补助方案顺利通过,将对后续几个月的金融市场产生积极影响。展望未来,有传言称,在11月美国总统大选之前,可能会有第三轮补助措施,所以未来可能出现更多机遇。

最后,联邦公开市场委员会(FOMC)周三结束了为期多日的会议,会后说明显示,由于美国经济在2020年受到COVID-19的挑战,美联储将利率维持在0%,将贷款计划延长至2021年,并在2020年总体上对金融市场保持宽松政策额。虽然是意料之中,但这对市场来说仍是 "利好 "消息,美国隔夜市场对此做出了积极的反应。

▼风险揭示

本材料由弘量研究编写及拥有,未经许可禁止转载或引用。本材料仅供参考之用,并不能被视为一种要约、预测或投资建议而加以依赖。尽管有关材料是基于弘量研究认为可靠并尽力确保是现时的信息,弘量研究并不保证有关材料是准确、现时或完整的,有关材料也不应被视为准确、现时或完整的而加以依赖。本材料的内容并未考虑任何特定个人或实体的投资目标、财务状况或财富,且本材料也并未基于此而游说读者作出任何行动。弘量研究不就本材料内容是否在一切地区适用做出保证,不就本材料所探讨的交易、证券、产品、工具或服务是否在所有司法管辖区适用,是否对所有投资者和交易对手均可供使用或适合使用作出任何陈述。所有进入本材料的人士或实体均出于自己的意愿并有责任遵守当地法律法规。

投资有一定风险且可能贬值,过往表现不是未来业绩的保证,弘量研究不保证有关组合的表现。若您正在考虑投资,我们建议您取得独立专业建议并仔细考虑所有相关风险因素。投资有关组合经常涉及投资国际市场。除一般投资风险外,国际投资亦会因货币价值的不利波动,公认会计原则的差异或其他国家的经济或政治局势动荡而承受损失全部或任何部分资金的风险。投资新兴市场亦会增加其他风险,例如波幅上升及交投可能淡静。若有关组合的投资目的是追踪某一指数,有关组合并不由相关指数的供货商赞助、认可、发行、售卖或推广,这些公司亦不会为投资有关基金的适当性做出任何陈述。

本材料的信息和服务是以“现状”形式提供且不作任何形式之明示或暗示的保证。任何本材料所表达的意见均可能根据随后情况的变化而改变。在适用法律所允许的最大程度上,弘量研究拒绝一切保证,包括但不限于不就不侵犯第三方权利做出保证以及不就适销性和对某特定用途的适用性作出任何暗示的保证。弘量研究不就本材料所含信息、文字、图片、链接或其他内容的准确及完整性作出任何明示或暗示的保证,不保证本材料的功能不会中断或不会出错,不保证纠正材料缺陷,也不保证材料不含病毒或其他有害成分(如以电子形式传播)。弘量研究表明不会就本材料内容的错误和遗漏以及其他人士对本材料所含信息的使用或解释承担任何责任。