研究量化投资时,不得不提到的就是一个概念就是因子。你可能也听过价值因子、波动率因子、动量因子等等说法。

通过研究因子与股票收益的关系,从而预测未来市场的走势,构建投资策略。除了优化既有的投资策略,专家们也在不断探寻新的因子,以期望找到新的投资契机。这些新因子要么是比原来的因子拥有更好的预测能力,要么就是与原来的因子相关性很低,可以获取之前没有被发现的α收益。

桥水创始人Ray Dalio曾说过:“我发现如果我拥有15-20个良好的、互不相关的回报流,我就能大大降低我的风险,同时又不减少我的预期收益。我称之为,投资的圣杯。”

而本文想介绍的就是这样一个少见的低相关性新因子,Relative Signed Jump(相对跳跃因子, 以下简称为RSJ因子)。

它来自对GARCH模型及金融市场波动性有着卓越贡献的著名经济学家Bollerslev在2017年的论文(Bollerslev, T., Li, S. Z., & Zhao, B. (2017) ),填补了高阶矩在预测股票收益方向方面的空白。接下来,我们将从以下几个角度来介绍它的独特性,以及对股票市场的预测能力。

(1)RSJ因子是什么?为什么能拥有较好的预测能力

(2)如何构建RSJ因子

(3)从实证结果看RSJ因子的预测效果如何

注:本文着重于对Bollerslev的论文解读,含有大量技术词汇。欢迎各位读者与我们讨论。

偏好VS厌恶?风险不能一概而论

投资时,常常会说风险与机遇并存。在面对风险时,不同个人展现出的态度就表示为风险偏好。简单来说,有的投资者以追求高收益为首要目标,有的投资者以不亏钱为首要目标。

不愿意承担风险是绝大部分人的本性,可是投资者又想得到尽可能高的回报。这也就是为什么不同情况下,投资者会做出有些矛盾的决策。

金融学的经典假设是投资者理性且表现为风险厌恶;但在实际中投资者常常表现为损失厌恶,即面对收益的时候表现为风险厌恶,面对损失时表现为风险追求。

这也就说明了收益的正负方向十分重要。RSJ因子恰好抓住了这一点,将正负收益率分开考量,分别计算正收益与负收益的方差,再通过差值的方式去掉连续部分的波动性,仅留下了跳跃部分的影响。跳跃部分可以简单地理解为新消息带来的股票价格的突然改变,而股票价格既可以正向改变也可以负向改变。

构建因子的关键:抓住股价变化的方向性

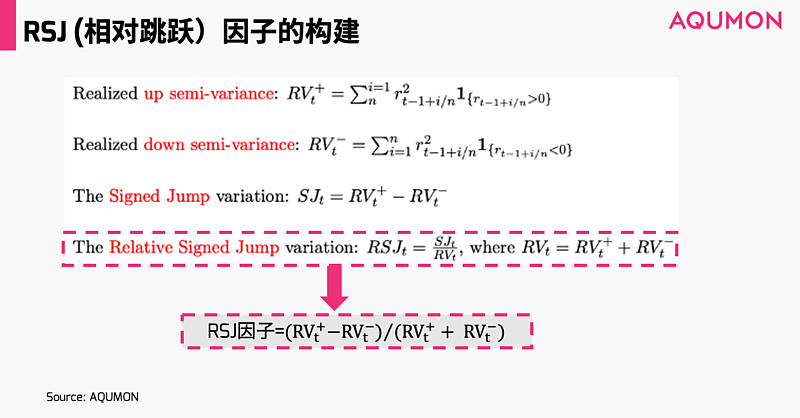

Bollerslev (2017) 采用从1993年1月4日到2013年12月31日的5分钟频率数据,所以我们可以得到N=78组数据/每天(假设每天交易6.5个小时)。

首先,Bollerslev定义了上半方差和下半方差,前者是当收益率大于零的时候的收益的平方和,而后者是当收益率小于零的时候的收益的平方和;然后,取两者差值记为Signed Jump (SJ) variation;最后,通过除以所有收益的平方和,去除了总波动性程度的影响,使得RSJ成为一个量纲不变且数值处于+1和-1之间的因子。

通过新因子的构建过程,我们可以看出RSJ因子主要抓住了股价跳跃的方向性,即股价向上跳,与股价向下跳是有明显不同的。这也可以与投资者对于股价向上与向下变化的风险接受能力不同对应起来。

实证结果:公告官宣前可能早有内幕消息

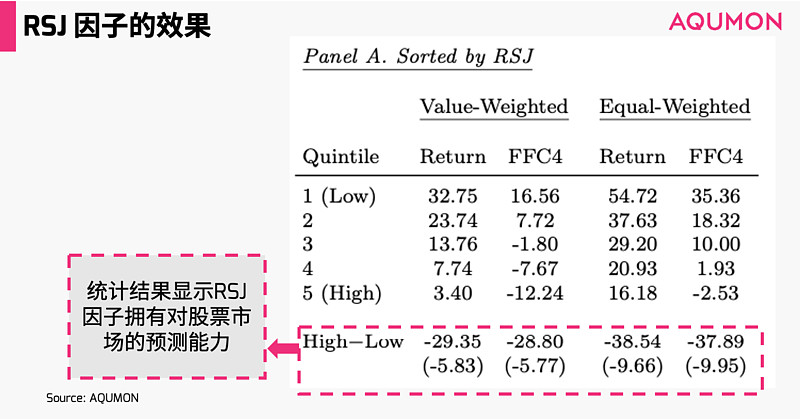

下图(Panel A)说明RSJ和未来平均可实现收益是负相关的,并且都是高度显著的。这就说明这个因子对股票市场有很好的预测作用。

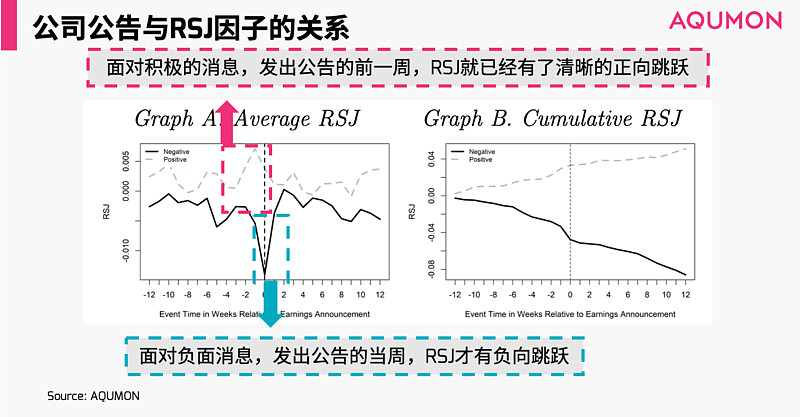

那么RSJ因子在实际情况中有什么应用案例?一个简单的例子是,通过观察公司利润的公告发布与股价的变动,我们看到了非常有意思的现象。

下图描述了影响公司利润的公告和RSJ之间的关系,针对包含正/负利润的消息,Bollerslev分别计算该消息发出前后12周的平均RSJ和累积RSJ。正利润为虚线,负利润为实线。

很明显,在发出包含正利润消息公告的前一周,RSJ就已经有了很清晰的正向跳跃;而在发出负利润公告的那一周,RSJ才有负向跳跃。

这里我们不妨大胆猜测,在一些有利于股价上涨的公告发出前,市场已经得到了内幕消息。而RSJ因子表现出来的趋势也印证了我们的想法。此外,从累积RSJ的表现,也可以看出该因子刻画了公告发出前后的趋势。

除了上述提到的现象外,有时候投资者也会不自觉的产生过度反应,比如当有极端的价格移动或者套利行为受到限制的时候。所以,对于规模较小的公司股票、股价易波动的公司股票和非流动性的公司股票,RSJ 因子的预测性更强。

除了讲到的这两点以外,Bollerslev(2017)还做了非常详尽的实证结果分析,对alpha策略的研究大有助益。本篇论文也对比了另一个同样考虑到股价方向的因子,峰度因子。并从多种角度证明RSJ因子比峰度因子及其他因子更有代表性。有兴趣的话,欢迎大家阅读原文献。

参考文献:

Bollerslev, T., Li, S. Z., & Zhao, B. (2020). Good volatility, bad volatility, and the cross section of stock returns. Journal of Financial and Quantitative analysis, 55(3), 751-781.

雪球风险声明:

▼关于AQUMON 作为在亚洲金融科技行业领先的创业公司,AQUMON利用强大的机器学习技术,先进的金融工程理论,操作简易的自动化交易平台,让投资者轻松科学的投资。 AQUMON持有香港证监会1号(证券交易)、4 号(就证券提供意见)、9号(资产管理)牌照和美国证监会注册投资顾问(RIA)牌照,在合规安全的前提下实现金融创新。 目前AQUMON的主要投资者包括阿里巴巴创业者基金、中银国际附属机构和香港科技大学。 ▼风险揭示 本材料由弘量研究编写及拥有,未经许可禁止转载或引用。本材料仅供参考之用,并不能被视为一种要约、预测或投资建议而加以依赖。尽管有关材料是基于弘量研究认为可靠并尽力确保是现时的信息,弘量研究并不保证有关材料是准确、现时或完整的,有关材料也不应被视为准确、现时或完整的而加以依赖。本材料的内容并未考虑任何特定个人或实体的投资目标、财务状况或财富,且本材料也并未基于此而游说读者作出任何行动。弘量研究不就本材料内容是否在一切地区适用做出保证,不就本材料所探讨的交易、证券、产品、工具或服务是否在所有司法管辖区适用,是否对所有投资者和交易对手均可供使用或适合使用作出任何陈述。所有进入本材料的人士或实体均出于自己的意愿并有责任遵守当地法律法规。 投资有一定风险且可能贬值,过往表现不是未来业绩的保证,弘量研究不保证有关组合的表现。若您正在考虑投资,我们建议您取得独立专业建议并仔细考虑所有相关风险因素。投资有关组合经常涉及投资国际市场。除一般投资风险外,国际投资亦会因货币价值的不利波动,公认会计原则的差异或其他国家的经济或政治局势动荡而承受损失全部或任何部分资金的风险。投资新兴市场亦会增加其他风险,例如波幅上升及交投可能淡静。若有关组合的投资目的是追踪某一指数,有关组合并不由相关指数的供货商赞助、认可、发行、售卖或推广,这些公司亦不会为投资有关基金的适当性做出任何陈述。 本材料的信息和服务是以“现状”形式提供且不作任何形式之明示或暗示的保证。任何本材料所表达的意见均可能根据随后情况的变化而改变。在适用法律所允许的最大程度上,弘量研究拒绝一切保证,包括但不限于不就不侵犯第三方权利做出保证以及不就适销性和对某特定用途的适用性作出任何暗示的保证。弘量研究不就本材料所含信息、文字、图片、链接或其他内容的准确及完整性作出任何明示或暗示的保证,不保证本材料的功能不会中断或不会出错,不保证纠正材料缺陷,也不保证材料不含病毒或其他有害成分(如以电子形式传播)。弘量研究表明不会就本材料内容的错误和遗漏以及其他人士对本材料所含信息的使用或解释承担任何责任。