年前我与科大讯飞高级副总裁某某、投资者关系某某面谈及电话沟通。证实以下观点:科大讯飞本质上是挂语音的头,卖国产软件的肉。其核心业务是各级政府财政5%教育信息化拨款的项目竞标。营收增长动能来自教育信息化产业,并在这个领域做了充分的投资和产品布局。AI品牌“讯飞超脑"和语音交互系统AIUI是市场宣传中意外的收获,于是将计就计的上演好戏。人工智能是市场噱头策略,与主业增长无关。

与汉王科技图形识别的OCR技术产业化路径不同,科大讯飞利用时下语音技术受人瞩目的特点,成功强化了技术先进性标签,进入各级教育和政府信息化领域,并多年以25%的增幅平均成长,2016前三季营收21亿,八成属于该部分。科大讯飞以各类研发专利为市场切入点,并强化与各传统软件集成商的区别,但科大讯飞并不依靠语音技术营收,高效的挤占传统国产软件的业务市场。汉王则是一个反例,其不断真刀实枪的推动OCR图形识别技术产业化,开发各类扫描仪,电子书等,企图依靠技术实现营收增长,结果远不如公众预期以致成为弃儿。

科大讯飞在教育信息化业务中优先发力英语电教相关产品,因此在语音识别上涉入较早,后逐步拓展到语音输入法,了解该输入法内情的人知道这是一个始料未及的故事,如同奇虎公司的360安全工具的诞生,一到两个人的内部创意突然火了,公司开始投入资源并积极宣传,并随着移动互联网的进展,通过OEM植入的形式同众多手机厂商合作,开始语音指令操控的相关技术研究。当用户终端数和数据反馈规模逐步大之后,结合科技潮流的趋势,人工智能和语音交互系统便成为了科大讯飞最傲视群雄独领风骚的江湖名号,自此承载着众多投资人和吃瓜群众对人工智能&物联网的众多美好期待。我调研之后发现其语音和人工智能系统贡献的营收占其总比不到8%,它表里各独立。

2016年8月中国软件百强排名中科大讯飞列54位。它在传统软件的阵营,从来就没走远过。

跃于媒体端的讯飞人工智能几乎成为民族荣耀

科大讯飞被时任美国总统奥巴马谈话中点名提及,又被《纽约时报》报道,该报在题为《人工智能“军备”赛跑,中国正在赶超美国》的报道中说到,“这是一家专注于语音识别和自然语言理解的人工智能公司,其在语音合成和中英文翻译等多项技术的国际大赛上已经获得桂冠”。科大讯飞成了国际创新科技企业中“中国力量”代表。此刻讯飞上升到国家和民族的荣誉层面,但不可否认曾经的“巴铁1号”也给我们在全世界面前长过脸的。

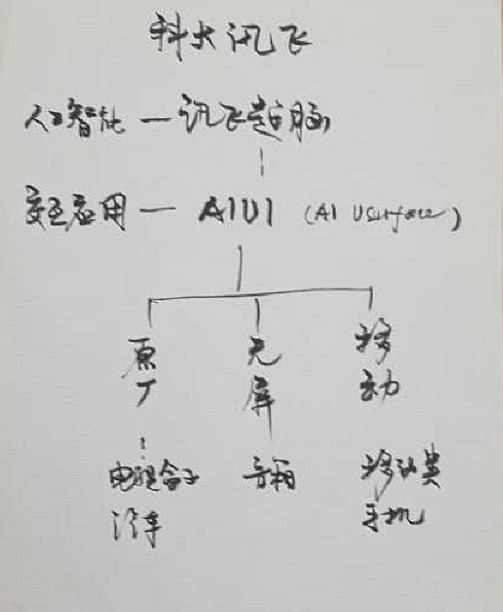

科大讯飞AI系统框架如下

IBM的人工智能AI品牌是沃森,科大讯飞AI品牌为科大超脑,并期望在2020高考考上一本。实现认知,感知和计算的进化。此技术原理上市基于大数据集合云计算和广泛的数据采集点(各大输入法及第三方手机集成)整合实现。

对于智能AI的使用,科大讯飞推出AIUI(AI USER INTERFACE)的交互系统,并规划出三大应用方向:原厂、无屏、移动。原厂计划和电视机,电视盒子,汽车等一系列硬件智能化需求的公司合作,推出增加了感知交互能力的设备。科大讯飞计划将电视盒子作为下一个阶段主要的推广方向。无屏是希望应用在系列无需视觉确认的应用场景,如门禁,智能家居操控等。京东叮咚音箱是其中一分子,移动方向指和手机厂商,平板,无线耳机,平衡车等系列移动设备合作,附加操控指令系统,增加其附加值。

讯飞是高智商企业的典型,杰出的市场策略在众多国产软件及集成商中脱颖而出,囊括15年-16年众多奖项,奖项拿到手软,不断在媒体露出,强化其“人工智能未来”的诱惑感,年前的年度大会发布若干产品都不断强化这一定位,我认为这和其营收增长无关,和用户规模增长也无关,我认为其内部每年3-5亿的相关研发及运营投入计入“市场开发费用”。当然,我并非认为其不想营收“人工智能”的钱,而是,当前缺乏可变现的大环境,5年后也许有社会环境能从消费者端获得营收并逐步占据大比例。

在2019年之前,人工智能所涉及营收不能占据全部营收的8%,所以,讯飞超脑是市场化的标签策略,亦是股市故事之一。

教育信息化业绩稳步增长 难以引发市场质疑

科大讯飞2016 年前三季度实现营业收入21.41 亿元,同比增长27.90%;归母净利润2.78 亿元,同比增长24.51%。我预计2016年营收36亿,净利润5亿。

现金业务:教育业务(35%),政府业务(52%)

成长业务:互联网中间件业务(10%),物联网交互入口(音箱配套)叮咚叮咚(未知)

孵化业务:汽车业务,行业业务(未知)

验证业务:客服业务(5%)

三季度单季营业收入增速大幅下滑至6.95%,归母净利润则同比下降72.22%,三季度业绩大幅低于预期的原因:第一,教育业务部分项目收入未能在三季度确认,预计四季度确认的概率大,公司教育业务向好的态势未有改变。第二,教育业务智学网及智慧校园战略布局加快,研发和渠道建设投入力度持续加大,体现为三季度销售费用与管理费用分别增长24.5%和31.6%。但三季度毛利率47.7%,在硬件销售比重提升的背景下,年内毛利率持续攀升,体现公司整体业务具有较强的议价能力。

1,教育行业:形成面向省市、区县的教育云平台和面向课堂的智慧课堂产品体系,定增并购乐知行,进一步丰富数字校园产品体系,业界唯一实现了教学主业务流程的场景全覆盖、终端全覆盖、数据全贯通。在教育领域,公司实施2B2C双轮驱动,并启动“1520 计划”,加大战略投入。公司在教育领域拥有资源整合、技术积累等较强的综合实力,未来随着应用产品快速推广,用户数据逐渐积累,将在教育领域形成平台入口与数据驱动的双重优势,教育业务收入有望保持高速增长。

面向省市、区县的教育云平台和面向课堂的智慧课堂产品体系,实现教学主业务流程的场景全覆盖、终端全覆盖、数据全贯通,全国已开展中高考英语听说考试的10 余省市已正式使用科大讯飞口语评测技术,累计考生数突破1200 万;目前“智学网”已经在全国30 个省份近7000 所学校使用, 受益师生近千万,人工智能在学生学习过程的个性化诊断和个性化学习辅导中正在发挥越来越重要的作用。

2、政府行业:面向公共安全领域业务快速增长,基于警务大数据,结合认知智能和感知智能打造的公安超脑解决方案,已在多省市产生应用战果,并与多个省市级公安机关签署战略合作协议。

3、汽车行业:AIUI 语音交互解决方案在车载领域的应用重新定义人车交互的新标准,搭载讯飞语音交互技术的前装出货车型已达近百款,保持中文车载语音市场的行业领先地位。

4、客服行业:中国平安语音导航项目首次实现运营分成模式,商业模式实现重大突破。

美好的误解之一:语音的切入点和产业化规模

科大讯飞是一家专业从事智能语音及语言技术研究、软件及芯片产品开发、语音信息服务及电子政务系统集成的国家骨干软件企业。公司作为中国智能语音与人工智能产业领导者,在语音合成、语音识别、口语评测、自然语言处理等多项技术上拥有国际领先成果。目前公司智能语音核心技术代表世界最高水平,在中文语音市场占有50%以上份额,处于智能语音产业绝对龙头地位。

科大讯飞认为百度语音,阿里语音,阿里YUN OS,微信物联网接入平台均不是其对标竞争者,讯飞AI其竞争者是GOOGLE。由此可推论其在未来仍将技术作为企业标签,而没有推动产业化的野心和能力,高管均证实此观点:产业化能力不如他们。

语音目前没有营收实例,唯一的可见可售产品就是可交互音箱。高管证实各类开发集成商也不需要向技术方支付专利和服务费用。这语音部分没有预期。科大讯飞高管证实输入法输出无收取费用,产业化营收不存在。科大讯飞的价值在未来一年内,营收和利润仍将增长,驱动力是国产教育和政府信息化项目。

美好的误解之二:讯飞智能设备与物联网高权重入口

定位于家庭智控中心的京东叮咚音箱是京东和讯飞合作的产品。其销量保持增长,已经与JBL等多家知名音箱品牌厂商推出合作产品,与滴滴出行、中通快递、e 袋洗、百度地图、京东到家等 合作,满足家庭场景下从生活服务到出行等多样化需求,共同打造智能语音的家庭服务入口。

叮咚将通过记录用户生活行为的数据,将自动调整到最舒适状态。例如,根据用户作息自动打开关闭家电,根据用户身体状况自动订购菜蔬,通过语音操作各类电器……正是集成了每个合作伙伴掌握的不同服务数据,叮咚开放平台对此将拼凑成一副“家庭全景数据”,这也让它成为应用大数据概念的智能音箱,实现“以家庭单位,用数据服务于家庭”。京东推出了叮咚灵动版和悦动版两款智能音箱新品。通过AIUI新一代人工智能语音技术,结合京东积累的消费数据,叮咚开放平台可完成主动式的服务分发。

原先预测物联网设备数在2-5年内将是移动设备数的12倍,2018年是爆发点,科大讯飞的估值应该是当前3倍,此观点被验证有误。与京东合作的叮咚音箱项目由北京灵隆公司开发生产,科大讯飞控股,科大讯飞AIUI授权其使用,京东微联也不属于该科大讯飞资产,科大讯飞不具有家电业界广泛强势的合作能力,这和我假设预期不同,因此不能判定科大讯飞有介入物联网看门人的能力,原先假设家居物联网看门人角色应该归属京东公司。

无论未来赢家归不归属讯飞,语音入口和人工智能这都是真实趋势

智能语音技术中最核心、产业化应用最广的是语音合成和语音识别技术。随着语音技术核心算法和计算机芯片技术不断进步的推动,语音合成和语音识别技术已取得长足的进步。尤其是深度学习算法和卷及神经网络的普及,使得语音识别的准确率从五年前的70%上升到90%,在很多场合语音识别的准确率已经超越人类。2016 年6 月,有互联网女皇之称的Mary Meeker 在报告《2016 年互联网趋势》中指出,语音交互更符合用户需求,将成为人机交互的新范式,与触觉交互相比,语音交互的优势是快速、简单、无需键盘,基于自然语言识别和处理技术的支持,用户以较低的成本实现随时访问,能够获得比以往各种人机交互模式更好的用户体验。百度首席科学家、深度学习研究院院长吴恩达认为,当语音识别与理解的准确率达到99%及低延迟,是人机语音交互普及的关键。

在万物互联的大时代背景下,未来所有电子设备及终端搭载智能语音技术是大势所趋,而随着语音技术的下沉及应用场景的深耕,未来语音交互将从“产品标配”走向“场景标配”,渗入到日常生活的方方面面。

2011年以来,智能语音与移动终端、社会信息服务、网络信息搜索等重点产业的融合日益加深,带动全球智能语音规模持续快速增长。中国语音产业联盟《2015 中国智能语音产业发展白皮书》数据显示,2017 年全球智能语音产业规模将首次超过百亿美元,达到105 亿美元,五年复合增长率接近34%。与美日巨头相比,中国智能语音产业起步较晚,但增长迅猛。2015 年中国智能语音产业规模为40.3 亿元,同比增长41%,高于全球34%的增福。数据预测到2017 年中国智能语音产业规模将首次突破百亿元,五年复合增长率超过60%,中国智能语音企业在国际上的话语权有所上升。中国语音产业规模快速提升主要有以下三方面原因:首先,中国政府在智能语音技术研发及产业化方面的政策支持为语音产业发展创造了良好的发展环境;其次,语音技术提供商不断优化产品性能,使得智能语音在车载信息服务系统、智能家居等领域的应用进一步深化;最后,4G 网络的普及、大数据和云计算的发展,为智能语音提供强有力的基础保障。

预期之见:没有期望就没有失望

当前的逻辑是,公众对科大讯飞有超乎其本质之外的预期,公司它也全然了解,所以也欣然默认不戳破,让媒体和股市吹高形象和地位,反正无需证伪,即便有人较真该业务收入规模了,也可以归为“大环境还没有到”,财务有传统的“地方5%财政拨款”教育信息化业务,且还能增长,梦想总还是要有的,万一过几年也说不定真熬到2020,人工智能业务没准真的就实现了。

以上个人拙见,诚恳同各位朋友交流(微信JIELEI_H)