2024/054篇 封面图/摄图网

文字 | 小丫

来源 | 小丫投资笔记(XiaoyaNotes)

下半年伊始,有些小伙伴就收到了俩好消息。

第一个好消息:住房公积金年度结息到账

这两日有些小伙伴的住房公积金账户到账数百上千元不等,更有“公积金大户”,一下结息到账6700多元,真真让人羡慕!

住房公积金账户里的钱就跟存款一样会“生息”,按国家规定,住房公积金每年结息一次,结息日为每年的6月30日,计息期为上一年的7月1日至本年的6月30日,按1年期定期存款基准利率计息,目前这个利率是1.5%。

这几日已经有多个地区完成了住房公积金个人账户的年度结息工作,有缴存公积金的小伙伴可以查询下,路径有:

微信-我-服务-城市服务-公积金-信息查询-缴存明细

或

支付宝-搜索「公积金」后进入账户-账户查询

其实我们还有一个账户每年也会结息:社保的养老保险个人账户。

结息日一般是每年的12月31日,按每年国家统一公布的记账利率结息,且记账利率不低于银行定期存款利率。比如去年,国家公布的2023年城镇职工基本养老保险(含机关事业单位和企业职工基本养老保险)个人账户记账利率为3.97%,就按这个记账利率结息,稳稳跑赢许多理财产品。

第二个好消息:深圳存量住房公积金贷款利率下调

按此前中国人民银行的决定,自5月18日起下调个人住房公积金贷款利率0.25个百分点。

各地纷纷落实执行该项新政,比如深圳,按《深圳市住房公积金贷款管理规定》第二十三条,公积金贷款发放后,遇国家公积金贷款利率调整的,公积金中心应当按季度对贷款利率进行调整。

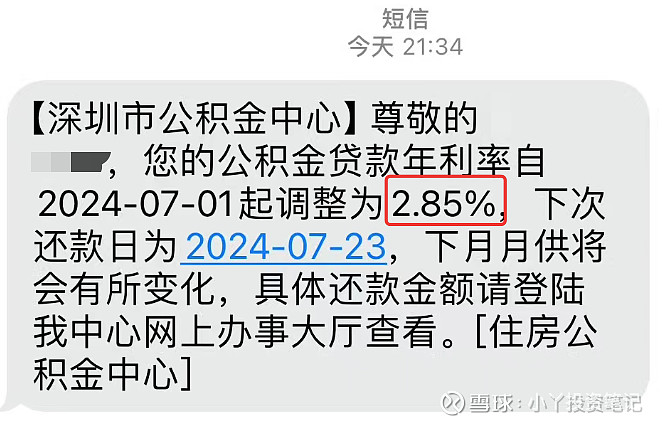

2024年5月18日(含)之后新增的个人住房公积金贷款,已经开始执行新利率,2024年5月18日之前深圳已发放的个人住房公积金贷款(存量),则自2024年7月1日起开始执行调整后的利率,经调整后的个人住房公积金贷款利率如下:

已经有深圳的小伙伴晒出了存量个人住房公积金贷款利率下调的通知,喜滋滋:

其实住房公积金的用途不仅仅是用于还房贷,它的用途多样,一般包括:

①购房:商业贷款购房可提取用于首付;

②建造、翻建、大修住房;

③租房:公租房、商品房额度不同;

④提取父母住房公积金购房:未使用住房贷款购买自有住房;

⑤销户提取全部余额;

⑥纳入低保或特困范围的可提取使用;

⑦治疗重大疾病。

大家可以根据自身情况合理安排,不要浪费这个账户。

有的小伙伴前些年买房时办的是商贷,虽说商贷利率这两年也降下来了,但肯定不如公积金贷款利率划算。如果你是商贷,想再降一降房贷利率,不妨试试这些方法:

① 商转公

前提是有缴存公积金,和商贷相比能省不少钱,以首套房、100万的贷款、贷30年为例,总利息差额达到了22万。

我一朋友,16年房市还火着,那会开发商不让他用公积金,为了抢房只好先办的商贷,后面和其它业主一起跟有关部门维权,成功转了公积金贷款,省下不少钱。

商转公的办理方式,一般有两种:

①先还后贷,即先把商贷结清,解除抵押,再办理公积金贷款。这种就得自筹资金还清商贷,有的人会找亲朋借钱或者找机构垫资,无论哪种,靠谱是第一前提。

② 以贷冲贷,即商贷不用提前结清,直接跟公积金管理中心申请转公积金贷款,中心将公积金贷款发放至银行冲抵商业贷款,借款人再自筹资金将商贷和公贷的差额部分结清,这样一来不用筹措大额资金,压力比较小。当然,这种方式只有部分地区支持。

每个城市的商转公政策都不太一样,具体要问问当地的公积金管理中心,不要嫌麻烦,仔细问问,说不定真有省钱的机会。

② 变更还款方式

比如之前办等额本息的,可以转成等额本金。同样是100万贷30年,3.95%的利率,两者的总利息差了11万多。当然,这种方式前面的月供会比较多,更适合月收入较高且稳定的群体。而且不是所有的银行都支持,需要咨询你的贷款行。

③ 提前还贷

这种方式这两年超多人选择,反正理财市场不景气,提前还贷就是最好的“理财”,房贷少了,压力也少了。不过,提前还贷需要从手中“花”出去一笔钱,容易影响现金流。如果手头并不宽裕的话,还是先试试上面两个法子。

至于“转经营贷”,这个法子我之前聊过,纯纯的“馊主意”,大家最好不要这么操作。去年有个这么操作的主,就被法院判10日内向银行清偿180万本金及罚息。如果不能履行的话,银行可以拍卖他抵押的房子。

具体的坑,可以看我之前的推文《撸银行“羊毛”,反而房财两空?!》

祝大家下半年搞钱顺利,一切顺意!

推荐阅读:

突发!个税App大变化,要多缴税么?

很纠结,普通人不可避免的“两难”选择!

一个月40多家银行“关停”!大变化来了,事关存款...