2024/052篇 封面图/摄图网

文字 | 小丫

来源 | 小丫投资笔记(XiaoyaNotes)

很突然,我老家屋后住着的一个阿姨,正打着麻将,一兴奋居然倒了下去,马上送医院,诊断是脑出血,在ICU住了十来天,花了十几万,幸好人抢救回来了,前两天刚出院,不过留下了后遗症,行动不是很方便,需要人继续照料。

我马上想到前几年的一个事,那会我还住在深圳,有个邻居的父亲也是突发脑出血,在ICU住了十几天花去20多万,后来他不得不去众筹平台筹款,没想到筹款没结束,人就走了:

危重病人住进ICU,就是为了博取一丝生的希望,这里有医院最为高端的医疗设备、医疗水平和医疗药品,当然,也有高昂的医疗费——人一旦住进ICU,就跟启动了“碎钞机”一样。

知乎上曾有一个热门话题:你现在的存款够你在医院的ICU待几天?

很多人说,以自己现在的工资和存款,根本住不上ICU。

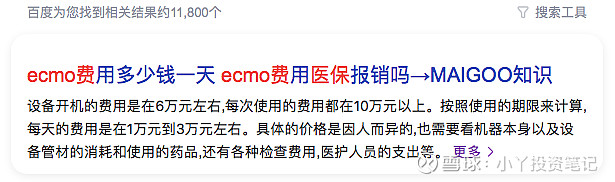

其实ICU的的治疗费用因人而异。如果病情比较危急,每天1~2万的费用是有可能的,比如人工心肺机 ECMO,单开机费就要6万左右,此后每天1~3万元,而且医保无法报销,还有一些昂贵的进口药医保也无法报销。

如果病情不危急,在ICU里用不到昂贵的设备,平均每天花费小几千,对普通家庭来说,也是重负。

还有一种情况,虽不像住ICU那么危急,却也折磨人,比如癌症,治疗过程漫长、痛苦,经济负担也不小。

一般癌症的治疗费用,几万到几十万不等(还没算上营养费、护理费、交通费、因照顾病人产生的误工费、住宿费等),我父亲癌晚期近两年,全部开销三十万左右,新农合仅报销少部分的住院治疗费用,我给他买的防癌险一次性赔付了10万,剩下的全部自费。

一旦遭遇大病:治还是不治?

于不少患者和家人来说,都是艰难的抉择:

治,或许还有希望,而昂贵的医疗费可能会拖垮整个家庭;

不治,则希望为0。

往往进入医院,我们能更真实地感受到世界的参差和残酷的人生百态.......

说实在的,面对大病风险,没有其它更好的方法:要么家里足够有钱,要么想办法转嫁。

对经济一般的家庭来说,老老实实买医保并补充商业保险,至少遭遇重病时,能多一份与之抗衡的力量,把部分风险转嫁给保险公司。

几百块的百万医疗险,普通的门急诊医疗能派上用场,重病时更能应急:住得起ICU,用得起昂贵的进口药,甚至可以垫付医疗费并100%报销。

而有了重疾险,不幸罹患大病时,多数重疾能做到一次性快捷理赔,直接到手一大笔钱,方便及时安排治疗,并补偿其它隐性支出,比如:孩子生了重病,为了照顾孩子,往往会有一个大人失去工作收入。

如果你认可上述观点,以下的产品测评或许能帮你高效决策:

1

达尔文9号重疾险

(戳产品名即可进入详情页)

特别高性价的一款重疾险,保费比市场其它热门产品更便宜,30岁男性,买50万保额,保一辈子(108种重疾+35种中症+40种轻症),分35年交费,每年5150元,很难找到比它还便宜的了。

同时它提供的保障特别强大:

① 保障范围更广:终身保障183种疾病,首次重疾确诊年龄延长至65岁,第2/3次理赔直接取消了年龄限制。

② 理赔次数多、门槛低:最高理赔8次(重疾1,中症3,轻症4),一般的重疾险都是确诊重疾后合同终止,轻中症保障就没了,达尔文9号重疾险特别良心,重疾理赔之后,轻中症可以继续理赔,而且不分组,理赔门槛大大降低。

③ 可豁免保费:首次确诊重疾或中轻症,后续的保费直接不用交了,本项责任终止,保险合同继续有效。如果加购“重大疾病保费补偿保险金”的话,还有机会“0元购”:首次确诊重疾后不仅能领取保险金、剩下的保费不用交,还可以退回已交保费。

④ 随心增强保障:可根据需求和预算随心搭配“身故/全残保险金”、“疾病关爱保险金”、“多次重疾保险金”等,进一步强化保障。

特别提醒大家的是,最近达尔文9号重疾险有个大羊毛可以薅:

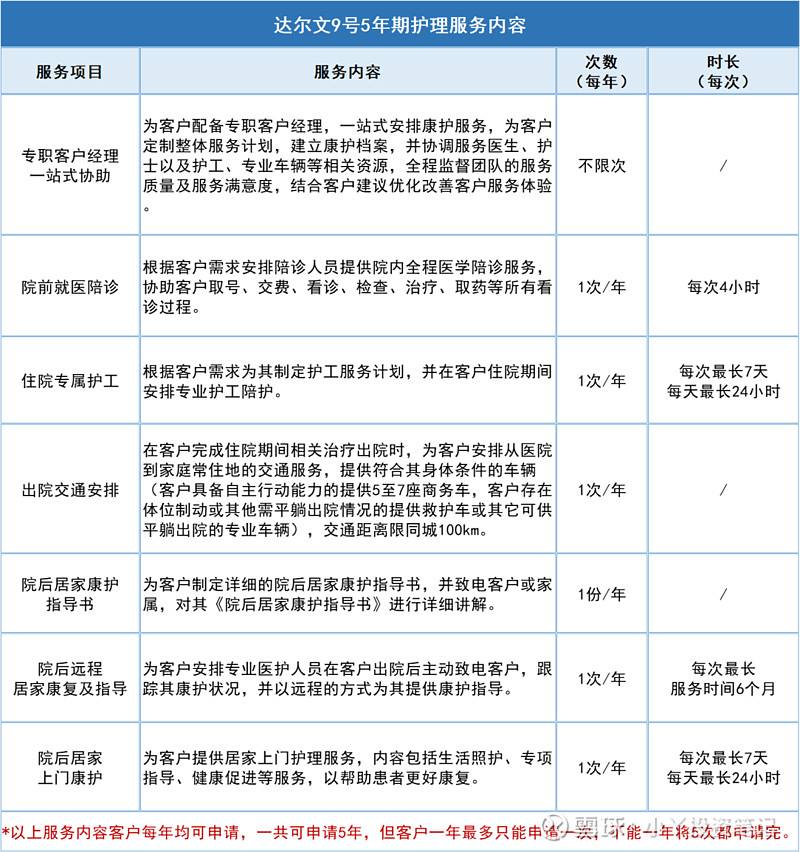

6月15日-7月15日投保达尔文9号,将限量赠送1份5年期的护理服务,自用或者转给家人使用都可以。比方说父母年纪大了,重疾险很难买或者价格高,但他们也是更需要护理服务的人,那年轻人投保后就可以考虑把这份护理服务转给父母中的其中一人。

这份护理服务特别全面且实用,几乎兼顾了客户全周期的看病住院需求,更重要的是,不局限于条款内的轻/中/重症疾病,即使客户因条款外的疾病或意外住院,如发烧住院、骨折住院等,只要医院给客户开具了住院证明,都能使用该服务!

不过要提醒大家的是,免费赠送名额仅有1200份,先到先得。如果你正好要买重疾险,可以看看性价强大的达尔文9号重疾险(戳产品名即可进入详情页),再把这份特别好的护理服务领到手。

2

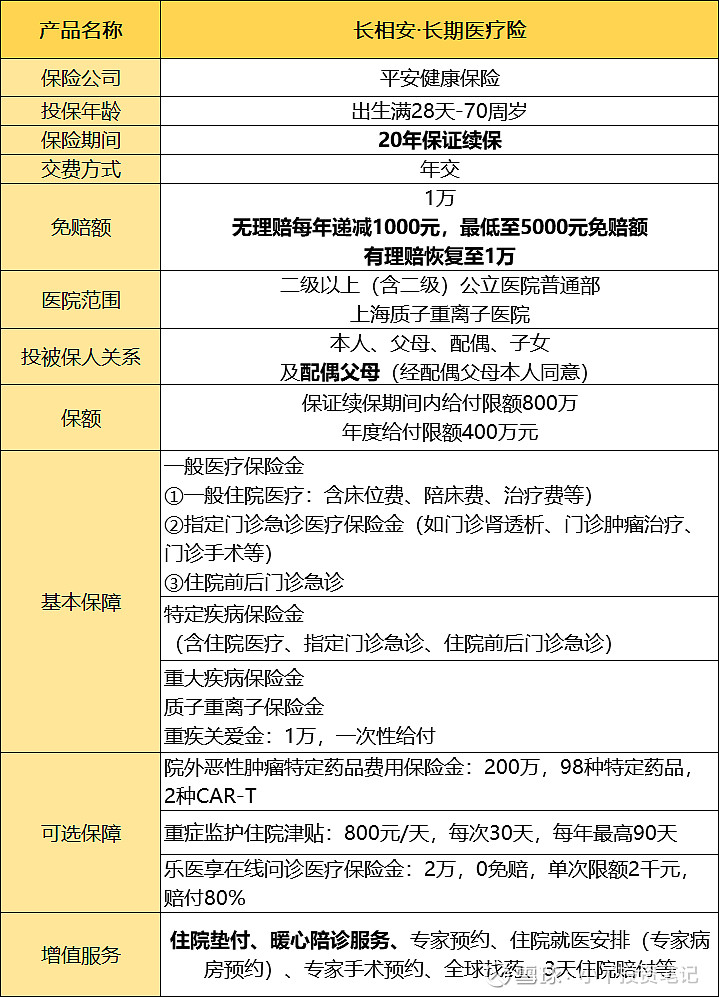

长相安长期医疗险

(戳产品名即可进入详情页)

老牌保司平安出品的,优势非常大:

① 保额充足:每年最高400万的保额,保证续保期间总保额最高800万,不用担心不够用;

② 理赔门槛低:如果没有理赔过,免赔额低至5000元,其余的100%报销,医保目录内外用药、质子重离子治疗都能报销。

③ 保证续保20年:通常百万医疗险是买1年保1年或者最多保证续保6年,而长相安长期医疗险做到了20年续保,十分难得,这期间无论是发生理赔或者健康条件有变化、或是产品停售,都不影响这份百万医疗的保障,这也是我特别看重它的一点。

④ 大品牌的增值权益多:有特药/住院垫付、陪诊/住院陪护、专家手术预约、全球找药/二诊等,普通人想预约专家手术、全球找药等往往不易,平安作为世界500强,有丰富的医疗资源可用,服务也没得说。

⑤ 家庭投保更省钱:最高能省15%,而且可以共享免赔额、进一步降低理赔门槛,而且0~70岁都能投保,一款产品保全家。

更多信息,大家可以戳产品名了解或预约顾问咨询:

长相安长期医疗险(个人版)

长相安长期医疗险(家庭版)

建议大家把重疾险和百万医疗险搭配起来使用,这样无论是日常的普通医疗还是关键时候的大病医疗以及收入损失补偿,都能有非常全面的保障。如果不知道如何配置的,可以找我们的专业顾问免费咨询、定制方案:

以上信息,希望能帮到大家更好地决策、守护自己和家人。