2024/047篇 封面图/摄图网

文字 | 小丫

来源 | 小丫投资笔记(XiaoyaNotes)

这世上一大惨事便是“人还在,钱没了”,比如前年个人养老金大热,许多投资者开了个人养老金账户并买入养老基金,没想到如今,买它的人还在,基金却已经清盘或者面临清盘。

据统计Wind数据显示,截至6月12日,最近一年有鹏华长乐稳健养老一年、平安养老2045五年、中信保诚养老2035三年持有、浦银安盛养老2040三年持有、中银养老目标日期2040、长城恒泰养老2040三年等8只养老FOF产品退出市场,再加上此前已经清盘的摩根锦程积极成长养老目标五年、泰达养老2040三年、景顺长城养老2045五年、国联安安享稳健养老一年这4只产品,累计清盘的养老基金已经达到了12只。

为啥清盘呢?

不难理解:业绩不佳、规模增长乏力。

在大A这几年的“hard模式”下,即便主打“保值增值”的养老FOF基金也没有顶住业绩压力。据统计,在2024年之前成立的179只养老基金Y份额产品中,有近7成产品自成立以来收益为负,超过8成业绩跑输基准。

虽说,养老基金的投资目标应当从长期出发来考量,但持有三两年后换来本金亏损,投资者确实很难做到“耐心持有”。

并且,未来可能还会有一些养老基金因规模触发清盘红线而退出市场,据统计,目前市场上共有273只养老FOF基金,其中,超六成规模小于2亿元,还有超两成规模小于0.5亿元。

手头拿着养老目标基金的小伙伴,可以留意下基金的情况,早做安排,比如:

基金规模是否偏低

基金经理是否发生变更

老龄化、延迟退休板上钉钉,很多人正是冲着加强养老储备的目标才开通个人养老金账户,并买入养老基金。

但要注意的是,目前个人养老金账户有四类产品:其中养老基金、银行理财是净值型产品,不保本,如果追求收益“确定性”,还是应选择储蓄存款或商业养老保险。

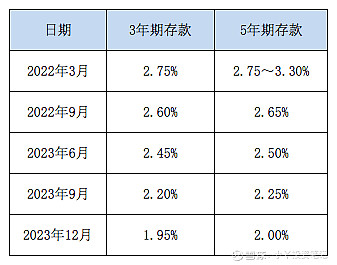

并且,在市场利率持续下行的大背景下,如果你追求长期的收益“确定性”,选择储蓄险比储蓄存款更好,因为银行定期存款每隔几年就得重买一次,届时存款利率早已发生变化,而储蓄险一经买入,就锁定了未来几十年的收益,不受市场利率变化影响,且很安全。

银行定期存款利率变化

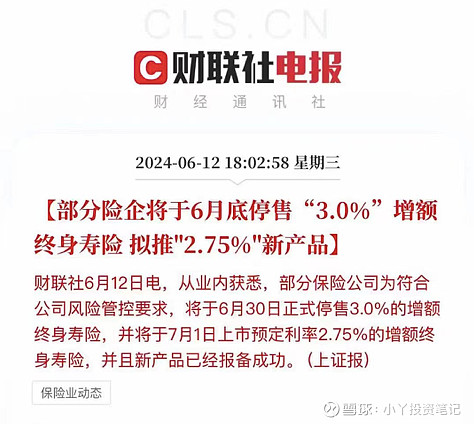

储蓄险的预定利率近几年也有过几次下调,从4.025%降到3.5%,很快又降到3.0%,近期又有消息传出:部分险企将在6月底停售“3.0%”增额寿险,未来的新品预定利率只有2.75%。

也就是说,还没买储蓄险的,这个月底前买上,还能锁定一个相对高的收益,要是下个月再买,收益将会降低一截。

储蓄险可以帮我们解决哪些问题呢?

解决几十年后的收入问题:有没有稳定的现金流,用于养老、教育、财富传承等。

增额终身寿、年金险、分红险都是长期收益率不输银行存款、国债的储蓄险,且能锁定长期利益,大家根据自身需求合理规划就行了。我也筛选出了储蓄险中的代表性优质产品,直接戳产品名就可以了解并测算收益:

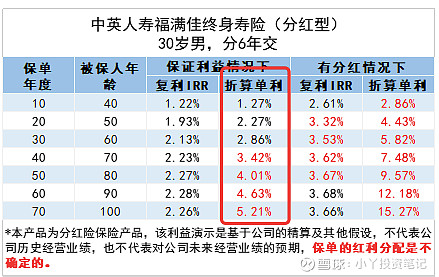

① 分红险:中英人寿福满佳分红寿险

用于资产的长期保值增值很不错,它“下有保底,上有分红”:

保证给付部分:30年后折算单利也有2.86%,40年后折算单利3.42%......收益持续增长。

如果有分红的话,就更可观了,持有30年折算单利5.82%,40年折算单利7.48%......

② 快返年金:长城八达岭赤兔版年金险

中短期资金用它保值增值再好不过,最快第5年就能开始领取年金。

③ 养老年金:富德生命鑫禧年年尊享版

规划养老的可以考虑这款养老金,最早55岁开始领取,领取金额、领取年龄、领取方式白纸黑字写进合同,终身领取,活得越久领得越多,还有身故保险金。

如果想规划却不知道如何着手的,我们也有专业顾问提供免费咨询,扫码即可:

推荐阅读:

如何高效理赔?

网上买保险安全吗?

保险公司倒了,我的保单怎么办?