2024/044篇 封面图/摄图网

文字 | 小丫

来源 | 小丫投资笔记(XiaoyaNotes)

昨儿聊到“气球贷”这种“先息后本”的还贷方式(指路好家伙,“气球贷”来了!福利还是陷阱?),提到这是一把双刃剑,对未来经济前景好的人来说,确实能解燃眉之急,然而,万一预期落空经济水平上不去,几年后压在身上的就是一座“大山”。

其实有另一个“先息后本”的大坑,这几年已经有不少人跳进去了——违规套取经营贷。

经营贷其实是银行向小微企业或个体工商户发放的低息贷款,严禁用于购房或偿还房贷。然而,前几年楼市行情不错,房贷利率和经营贷利率之间能有2%~3%的差额空间,诱惑实在太大了,于是有人动起了歪心思,想撸一把银行的“羊毛”。

① 炒房客,先拿房子抵押贷出经营贷,钱到手后再买入其它的房产,如意算盘是这样的:等房价涨了把房子一卖,经营贷一还,剩下的钱纯赚,美滋滋。

② 个人购房者,为了降低房贷利息,通过中介套取了经营贷,劲省几十万利息钱。

然而,这种操作带来的风险是多重的:

一是违规甚至违法,因为经营贷不许用于购房或偿还房贷,通常需要伪造各种材料进行“套取”,一旦“东窗事发”,不仅贷款会被银行收回,还要承担高额罚息,以及被追究民事甚至刑事责任。

二是资金断裂及征信受损风险,通常经营贷可以“先息后本”,到期后万一“巨额”本金还不上,房子就有可能被银行收走进行“法拍”,个人征信也会受影响。

有的中介忽悠到期后可以“无还本续贷”或办理中长期经营贷,实际上银行会定期重审:

如果房价下跌,房屋评估价降低,贷款人需要往里面补充一大笔资金;

如果续贷审核不通过,还是要偿还“巨额”资金;

如果续贷审核通过,也有可能后面的利率、还款方式会发生变化。

三四年前,很多人跑去套取经营贷炒房或降房贷利息,这两年有不少已经“爆雷”了,没钱填坑能怎么办呢?要么低价甩卖房产,要么被银行收走变成“法拍房”,反正结果就是:房没了,钱没了,债务还在。

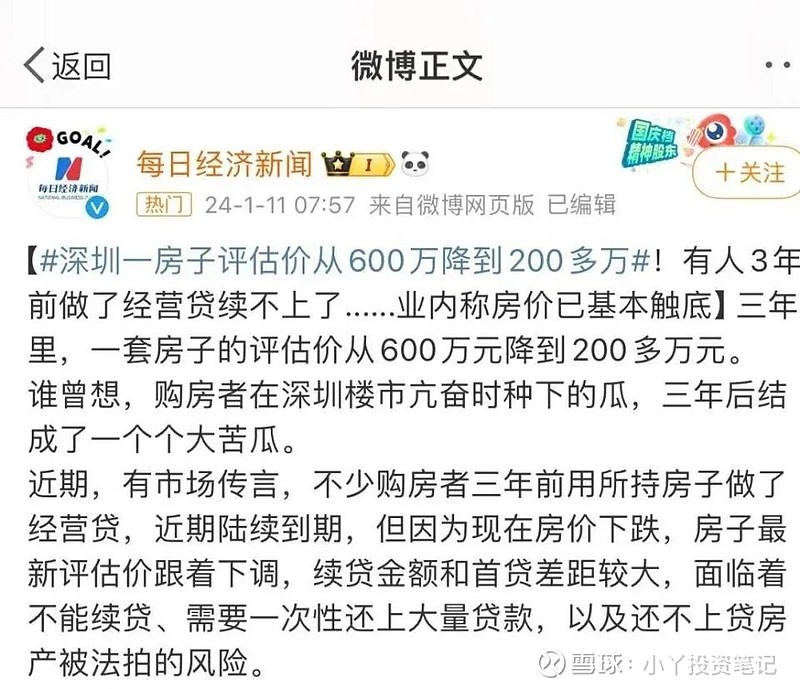

年初的时候每日经济新闻就作过一个报道:

有人3年前做了经营贷,谁想3年后房屋评估价从600万跌到了200多万,续贷金额大大降低,面临无法续贷、需补充近400万资金的风险,假如资金填不上,房子就得法拍了。

三是被中介当成“冤大头”,支付高额的中介费,并且因为“转贷降息”,需要先把房贷结清、再用房产抵押办理经营贷,没闲钱结清房贷的话,就得去借“过桥资金”,又是一笔不低的利息费、服务费什么的。万一经营贷申请不通过,那就完蛋了:还有高息的“过桥资金”得还哪!

总之,在经营贷上动歪心思的人,就得承受它带来的多重风险。

时过境迁,如今楼市持续低迷,动经营贷歪心思的人锐减,承受经营贷爆雷之伤的人骤增,真是令人唏嘘哪。

推荐阅读:

好家伙,“气球贷”来了!福利还是陷阱?

咋回事,这类产品也暴跌?仅一年从161%跌到19%......