2024/043篇 封面图/摄图网

文字 | 小丫

来源 | 小丫投资笔记(XiaoyaNotes)

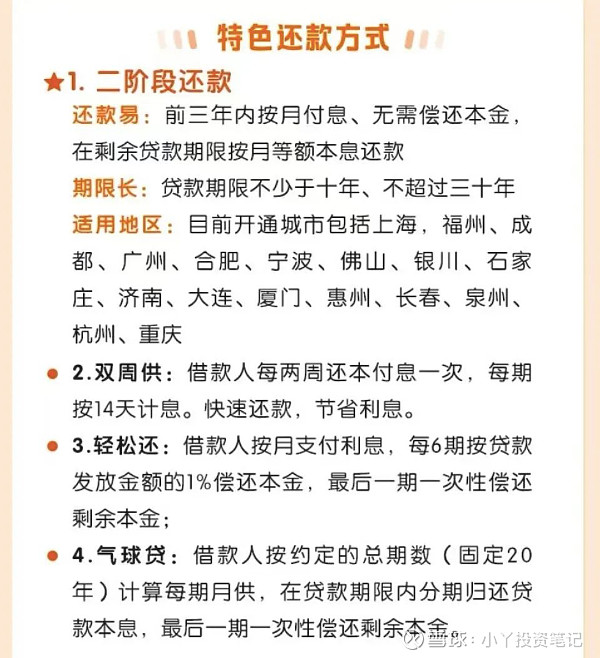

前些天楼市大招一个接一个的出,顶着压力许久的商业银行也趁机出手了,就在广州、深圳官宣楼市新政的同一天,某银行也在其官微上介绍了自家的几种特色还款方式,包括二阶段还款、双周供、轻松还、气球贷,主打的是“先息后本”。

图源:某银行官微

“气球贷”这个名词很多人听着觉得挺新鲜,据某银行官微:

借款人按约定的总期数(固定20年)计算每期月供,在贷款期限内分期归还贷款本息,最后一期一次性偿还剩余本金。

因为这种还款方式,先息后本,还款金额“前小后大”,就跟气球一样,故而称为“气球贷”。

气球贷,究竟是福利还是陷阱呢?

其实这是一把“双刃剑”。

一方面,它确实降低了贷款的资金门槛。

比如有些企业初创者,前期比较缺资金,选择“气球贷”的话前期还款压力能大大减轻,等过个几年企业站稳脚跟、盈利上去了,再一次性偿还剩余的大额本金。同理,晋升前景良好的职场人,想按揭买房的话选择“气球贷”,也能以较低的资金先上车,未来收入增长了就有能力一次性偿还剩余大额本金。

但,未来是有不确定性的。

气球贷的风险之一:等到要偿还剩余大额本金时,企业/个人的收入并没有增长多少,难以负担。

气球贷的风险之二:贷款成本(利息)增加。

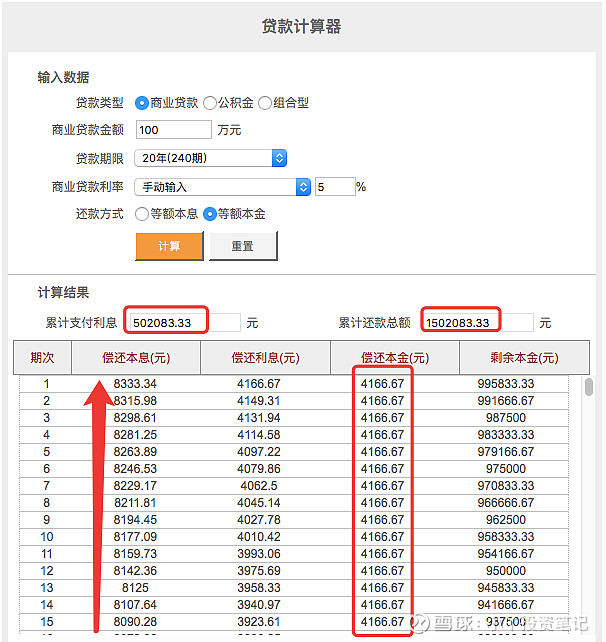

举个例子:100万的银行贷款,约定贷款期限5年(60期),年利率5%

① 采用普通等额本息的还款方式

月供18871.23元,随着本金的陆续偿还,每期利息越来越少

5年下来累计本息约为113.2万,其中利息约13.2万

② 如果改成“气球贷”

约定按20年计算每期月供,最后一期一次性偿还剩余本金,还是等额本息,那么

月供约6600元,比上面普通的还款方式少了差不多2/3,月供压力大大减轻

到了第60期(约定的贷款期限的最后一期),需要一次偿还剩余本金约83.8万元以及最后一期的利息3490元。

在“气球贷”的还款方式下,贷款5年累计本息约123万,其中利息约23万,比普通还款方式多了近10万,平均下来,每年贷款成本增加2万。

“二阶段还款”同理:

前三年内按月付息、无须偿还本金,在剩余贷款期限按月等额本息还款。

前3年只需按月付息,没有还本金的压力,但这3年里一直是按全部本金来计算利息的,算下来贷款成本也会增加。

故而,如果对未来的收入预期不强,风险管理能力弱,还是谨慎选择“气球贷”、“二阶段还款”等先息后本的还款方式,免得前面一时爽,后面痛苦加倍。

对银行来说,“二阶段贷款”、“气球贷”这样的业务也是把双刃剑:短时间可能带来客户、贷款增量,但搞不好的话,未来不良贷款率会上升。

其实“气球贷”这个名词并不新鲜,早些年银行也有该项业务,后来因为被用于炒房等问题,被监管“刹车”了。如今“气球贷”又进入视线,引发的关注和争议自然不小,某银行官微也很快删除了推文。

最后回到普通的商业贷款还款方式,咱们该如何选择呢 ?

① 等额本息,每月固定本息,还款压力较为均衡,但整体利息多;

② 等额本金,每月固定本金,前期月供压力较大,但后面随着本金越还越多,利息越来越少,月供也越来越少,整体利息少。

这两种还款方式,也需要结合个人的经济情况来选择。

比如月收入较高又无其它好的投资渠道的,可以考虑等额本金,减少整体利息支出。

推荐阅读:

咋回事,这类产品也暴跌?仅一年从161%跌到19%......

扛不住了?接连下“猛药”!

一个慎重而艰难的决定