2024/042篇 封面图/摄图网

文字 | 小丫

来源 | 小丫投资笔记(XiaoyaNotes)

1

分红实现率暴跌?

万万没想到,仅一年时间,某保险公司的分红险就从

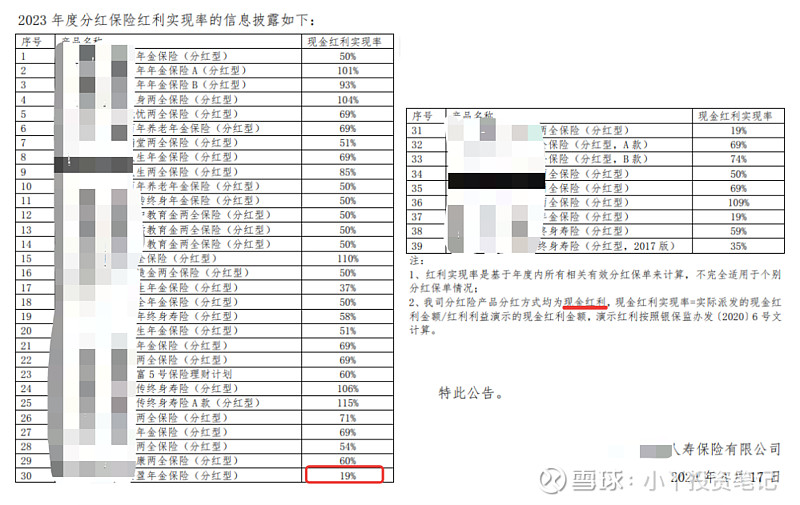

2022年:40款产品,其中39款分红实现率100%及以上,1款92%,最高的一款分红实现率高达220%。

暴跌至

2023年:39款产品,仅6款分红实现率达到100%及以上,最差的一款,分红实现率仅为19%,而去年这款产品的分红实现率是161%......

这差距未免也太大了些!

可能有小伙伴会问了:

分红实现率如此不确定,那是不是买分红险也不靠谱?

2

买分红险会亏钱吗?

这点倒是绝对可以放心:不会亏钱!

因为分红险本身的收益构成有两部分:

保底收益(明确)+分红收益(不明确)

其中:

① 保底收益,就是字面的意思,无论如何都会给到你的收益,通常上限是2.5%(复利),确保投资者不亏钱还有得赚。

② 分红收益,不确定性收益,保险公司如果上一年投资经营得好,就会拿出可分配盈余(不低于70%)给投资者共享。

粗暴点说就是,保险公司赚钱的话咱们能吃上肉,保险公司不赚钱,咱们也能喝上汤。

最近很多人去抢超长期特别国债,30年的品种单利2.57%,还很难抢到,其实,下面三款都是长期收益率相对高的产品,完全不输超长期国债:

① 增额终身寿,优质产品可以终身锁定接近3%的复利,利益明确;

② 年金险,产品选的好的话长期持有复利有望突破3%,利益明确,

③ 分红险,保底部分利益明确,优质产品长期持有的话综合复利能达到3.5%以上。

一笔钱真要投资30年,追求确定的收益,可以选增额终身寿或年金险;在保底收益的基础上追求更多的收益,则分红险更合适,它相当于我们自愿让渡0.5%~1%左右的收益(保底收益与增额终身寿、年金险的固定收益之差),去博取未来可能高于1%的分红收益。

哪怕产品某年的分红实现率没有达到100%,只有30%或50%,它依然是有保底收益+分红收益的,只是这个年度的分红比之前少了,算上保底收益,亦有可能比很多储蓄产品强。

最最差的情况,就是它的分红实现率一直为0,只有保底收益。但保单长期持有下来收益也不一定比银行存款和国债差:

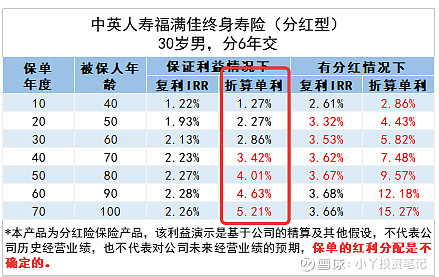

像最近爆抢的30年长期国债,只有2.57%的利率(单利),下面案例中,持有中英人寿福满佳分红寿险,仅保证利益部分30年后折算单利也有2.86%,40年后折算单利3.42%......收益持续增长,如果有分红的话,就更可观了,持有30年折算单利5.82%,40年折算单利7.48%......

总结一句:分红实现率就是赚多、赚少的问题。

3

什么样的分红险更容易博取分红?

当然,要获取相对更稳定的分红,在挑选分红险时,需要多关注保险公司的投资能力和经营情况。

保司的分红产品,一年分红实现率100%、两年分红实现率100%都不奇怪,难的是有产品连续多年分红实现率都保持高水平。我们可以到保司官网的公开信息披露栏目里找找历年分红产品的分红实现率数据,此外,还要关注保司历年的投资实现率、综合投资实现率、净利润情况,大致就能判断出保司的实力如何。

比如上面提到的中英人寿:

历年分红实现率不错,去年有35款产品分红实现率达到100%或以上;

近三年平均综合投资收益率5.46%

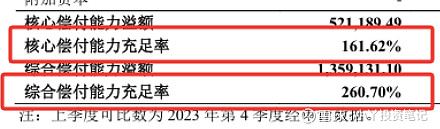

核心偿付能力161.62%、综合偿付能力260.70%

最近两次风险综合评级均为AAA,最近几年公司的利润情况也正常。

像这样综合实力比较强的保司,买它家的分红险还是挺靠谱的。

中英人寿福满佳分红寿险

生存IRR为复利

图源齐欣自制(注:该利益演示是基于保险公司的精算及其他假设,不代表保险公司的历史经营业绩,也不代表对保险公司未来经营业绩的预期。)

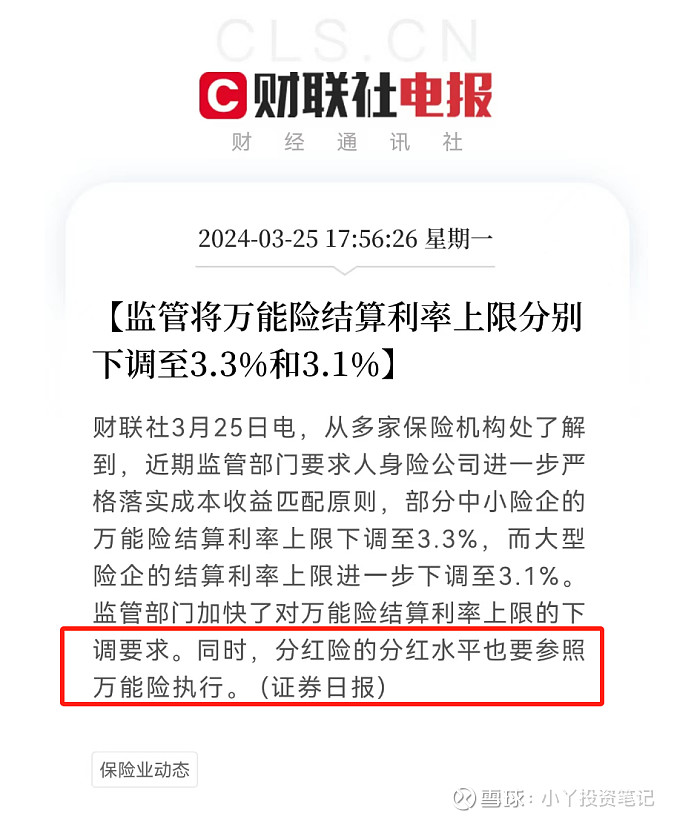

当然,我们也必须考虑到大环境对保司的影响,包括市场、政策情况。比如最近几年投资环境不景气,政策上对保险利率有所限制,都会影响分红险的最终收益。

买储蓄险,最终的目的是为了解决几十年后的收入问题:有没有稳定的现金流,用于养老、教育、财富传承等。增额终身寿、年金险、分红险都是长期收益率不输银行存款、国债的产品,且能锁定长期利益,咱们根据自身需求合理规划就行了。

优质产品了解:

增额终身寿:复星保德信星盈家(龙腾版)终身寿险

年金保险:长城八达岭赤兔版年金险(最快第5年即可领取年金)

分红险:中英人寿福满佳分红寿险

如果想规划却不知道如何着手的,我这里也有专业顾问提供免费咨询,扫码即可:

推荐阅读:

扛不住了?接连下“猛药”!

一个慎重而艰难的决定

暴涨25%,急眼了!