2024/041篇 封面图/摄图网

文字 | 小丫

来源 | 小丫投资笔记(XiaoyaNotes)

最近这段时间,楼市接连“出大事”。

先是5月17日的时候,国家出了几个大招:

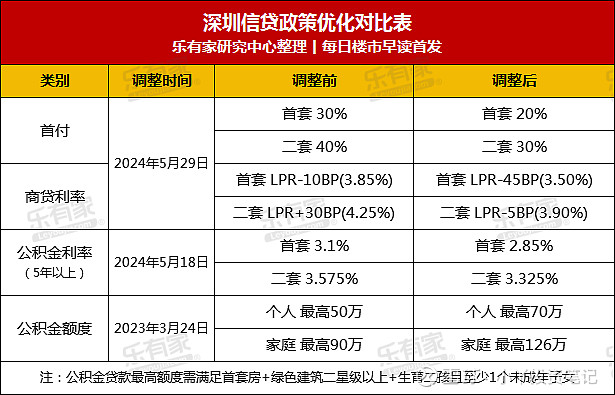

首套房首付最低降到15%,二套房首付最低降到25%;

全国层面取消首套房和二套房的利率下限;

下调人住房公积金贷款利率,首套房2.85%,二套房3.325%;

设立3000亿元保障性住房再贷款以支持地方国企“收储”存量商品房。

然后是全国大多数城市相继落地执行5.17楼市新政,尤其是上海、广州、深圳三大城市的楼市政策调整,引人注目。

上海:首付比例最低降至20%,首套房利率最低降至3.5%,有点“抠搜”了,更大的看点在“放松限购”上,比如非沪籍居民购房所需缴纳社保或个税年限5年变3年;扩大重点区域非沪籍人才以及单身人士购房区域;取消离异购房限制;多子女家庭可多购一套房等。

广州:重点放在差别化住房信贷政策上,落实了首套房首付最低15%、二套房首付最低25%、取消利率下限的政策,同时缩短非广州市户籍在限购区购房的社保/个税年限至6个月。

深圳:首套房首付最低20%、二套房首付最低30%,对应利率下限分别为3.5%、3.9%。

不论各地政策差异如何,对计划买房的人来说都是大利好,以深圳为例,买首套房可以省多少钱呢?

举个例子,500万的房产,等额本息30年:

① 选三成首付,即150万,贷款350万

新政前利率3.85%,本息合计约590.7万

新政后利率3.5%,本息合计约565.8万

三成首付,新政比旧政节省:24.9万

② 选二成首付,即100万,贷款400万

新政后利率3.5%,本息合计约646.6万

虽然可以少出50万的首付,却比三成首付的方案多花80.8万的利息,月供压力增加。

这几年选择提前还贷的人不要太多,降首付对一些买房者来说其实并没太大实惠,虽然能用较低的首付上车,但杠杆放大,以后每个月的还款压力增加,在对未来的收入没那么乐观的情况下,自然不敢高负债。

有网友锐评:不差首付,差月供、更差信心。

并且一二线城市过高的房价,依然让许多打工人望而却步。

当然,如果是刚需族,手上有钱的话这会买房还是挺好的,相对低的购房成本+拥有自己的住房,幸福感会大大增加。尤其是家里有孩子或准备要孩子的,势必要考虑未来孩子的教育问题。

末尾,聊聊最近看的一部不错的剧《我的阿勒泰》,新疆的自然风光很美,我可太喜欢马伊琍饰演的母亲张凤侠了,洒落率真,不拘小节,无条件支持女儿的梦想,给予女儿充分的鼓励。

当女儿觉得自己没用时,张凤侠说的是:

“啥叫有用李文秀,生你下来是为了服务别人的吗?你看这个草原上的树啊草啊,有人吃有人用便叫有用,要是没人用,它便这么待在草原上也很好嘛,自由自在的嘛。”

当女儿弄丢“奶奶”心怀愧疚时,张凤侠说的是:

“对不起啥嘛,我经常把她弄丢,弄丢再捡回来不就好了!”

李文秀可以生活在牧场,可以生活在县城,可以出去打工也可以自由写作,张凤侠不会要求她必须事业有成,必须买房成家,必须成为一个什么样的人。

张凤侠在认真体验生活,她的女儿李文秀也是。

如今,出生率下降,结婚率也下降了,许多年轻人开始“婉拒”内卷、婚姻、孩子和房贷,也有许多年轻人回到乡村过一种相对朴素、轻欲的生活。

选择其实哪里有对错,真正重要的是,清楚自己要的是什么。

推荐阅读:

一个慎重而艰难的决定

暴涨25%,急眼了!