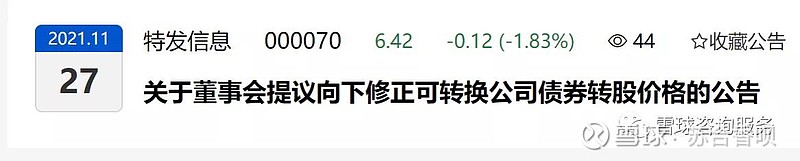

1、特发转2公告下修啦。

特发转2提议下修了~

今年抓到的下修可转债有搜特转债、岭南转债,这回又抓到了特发转2

成功博弈岭南转债下修,目前已经获得了17%的利润。

特发转2接下来会怎么样呢?

接下来,我们一边回顾,一边分析,是怎么提前埋伏成功的!

2、苏合指数报警。

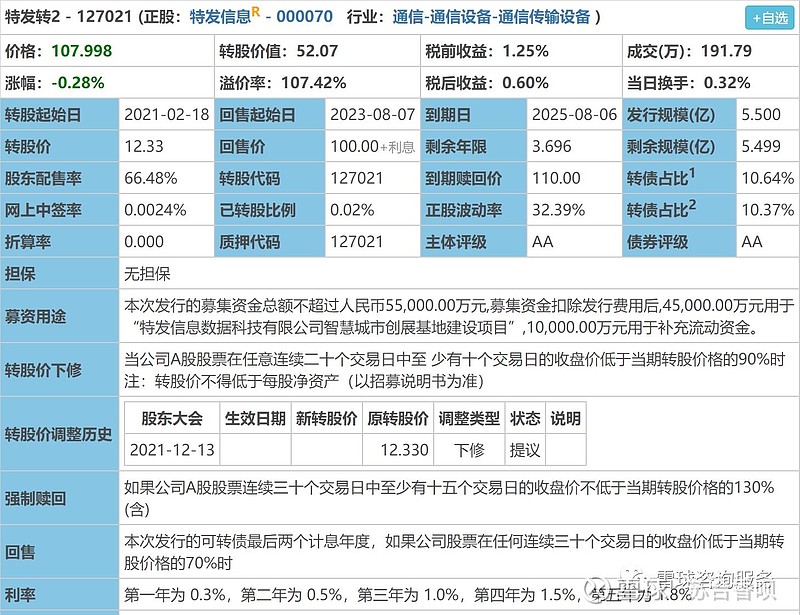

特发转2,苏合指数™在8月30日已经报警了,我也是当天建仓的。当时的特发转2的溢价率是非常高的。

一直有同学纠结溢价率的问题,认为可转债的溢价率如果太高是不值得投资的。

其实,很多时候恰恰相反,低位可转债如果溢价率高,也反应了其转股价值低,转股价值低的可转债的下修可能性更高。

对溢价率很纠结的同学,可以看看历史文章—>醒醒吧,溢价率低不一定是好事!!!

3、评估上市公司下修意愿,都需要关注什么?

评估上市公司下修意愿,我一般会关注5个指标。

1、触发价/转股价:比值越大越好,越容易触发下修条款。

特发转2的触发价/转股价是90%,很多可转债都是70%,所以,单从这一条来看,特发转2的下修意愿就很强。

2、有效天数/计算周期:比值越小越好,越容易触发下修条款。

特发转2的有效天数/计算周期是 10/20=50%,很多公司是20/30=67%。这里也能看出,特发转2的下修意愿很强。

3、转股溢价率/触发下修比例:比值越大,下修概率越大。

特发转2的溢价率目前是107%,触发下修比例是10%,所以转股溢价率/触发下修比例是107/10=10.7。此处也能说明,在博弈下修的时候,可转债溢价率越高,越是一个有利因素。

4、可转债余额/股票流通市值:比值越大,还债压力越大,下修概率越大。

上市公司都是走现金流的模式,只要有源源不断的现金流,公司就可以稳定持续性的发展。如果可转债存续规模较大,远远大于上市公司储备的现金流,那么可转债到期,将会对上市公司造成较大的还款压力,会对公司的持续经营造成较大的影响,所以上市公司会在可转债存续期间采用各种办法来促进可转债转股,从而使得负债转变成资产,而转股价下修则是促进转股的关键。

特发转2的可转债余额/股票流通市值=5.499/51.68=10.64%。这个数值在各个已经下修的可转债中,其实不是很高的。算是一般水平。吉视转债下修时,该值已经达到了26%。

5、是否有过下修记录

如果一只可转债曾经下修过,以后下修的概率就更大,绝对是个加分项!

特发转2虽然没有过下修记录,但是有过成功的强赎记录。特发信息发行的第一只可转债叫做特发转债,2018年11月上市,2021年3月退市,仅仅用了2年4个月就实现了强赎。

并且特发转债的最高价达到了448元。从此可以得知,特发信息对于使用可转债来进行融资这件事,是驾轻就熟的。

如果将发行可转债比喻成养孩子,特发转债就像是头胎,特发转2就像是二胎。养育头胎的时候,父母积累了足够的经验,头胎如果考上了清华,二胎也不会太差。

如何捕获容易下修的可转债,之前给大家系统讲过,课程中也讲了如何将以上5点进行量化。

忘了的同学们,记得去复习奥——>102课 实操课—转股价下修条款套利模式 (视频课)

4、特发转2接下来什么走势?

特发转2要下修,接下来会是什么走势?

能赚到多少利润呢?

先给大家看看我的账户,目前是亏损状态的,不过,周一开盘肯定就是盈利的啦!

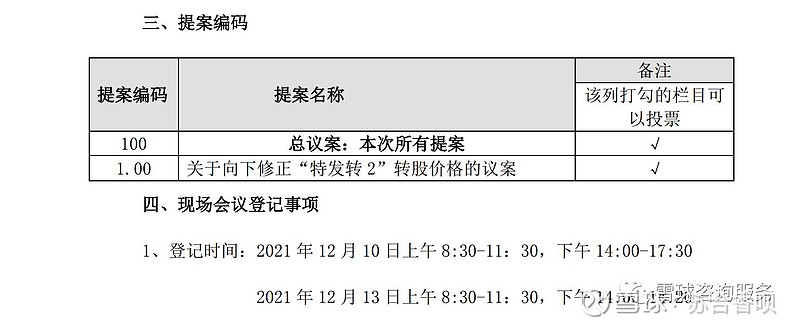

看看日程,2021年12月13日召开股东大会,股东大会的内容就是关于下修的。

所以,后续走势大概是这样的。

因为下修预期的存在,明天特发转2大概率会高开,并且在12月13日之前会比较稳定。

12月13日之后,下修还有2种情况

第1种情况:下修不到底。不过,我个人认为这种可能性不大。

为什么呢?

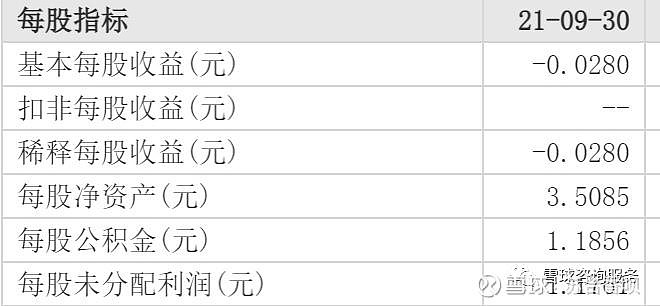

因为特发信息的每股净资产是3.5085,现在股价是6.42, 20日均价是6.25。根据转股价下修的规定,目前每股净资产不会对下修造成障碍。

第2种情况:下修到底。如果下修到底,至少能涨到110-115,甚至更高,具体情况还要半个月后具体分析。

5、特发转2还能不能买?

群里的小伙伴问,特发转2还能不能买?

一般来说,有下修预期的存在,基本都会高开的,特别是还有头胎特发转债成功强赎的案例。我个人认为,如果市场给机会,能在110以下建仓,还是可以考虑的。如果超过110,就不太符合博弈下修的逻辑了。切记不要追高~

最后,恭喜群内一起吃肉的小伙伴们~