可转债溢价率不是越低越好吗?为什么你买的低溢价率的可转债就是不赚钱呢?

溢价率低不一定是好事!这是一篇有点长的文章,如果你认真看完,一定能颠覆你的溢价率的认知!

你知道溢价率的全称是什么吗?溢价率的全称是转股溢价率。

在讲溢价率之前,我们要先讲明白转股价值的概念,转股价值就是这只可转债,如果我想转换成股票,能换多少钱的股票。转股价值各个网站都是直接给出的,但是,为了弄清可转债背后的逻辑,我们应该知道它的计算方法。

转股价值=面值100/转股价x正股价格。我们用沪工转债举例子。

转股价值105.82=面值100/转股价21.12x正股价格22.35。

转股溢价率=(转债价格-转股价值)/转股价值,在沪工转债上我们来看一下,转股溢价率22.01%=(转债价格129.11-转股价值105.82)/转股价值105.82。

要弄懂溢价率,不能只看溢价率。

学过可转债知识的同学们都知道,可转债既有债券的性质,又有股票的性质,所以,当我们分析溢价率的时候,也不能忽略了。

当前市场,低于100元的可转债有13只,溢价率最低的是文科转债15.97%,按照溢价率越低越好的理论,投资文科转债就赚钱,是这样的吗?

并不是的。对于100元以下可转债,溢价率比较高的,大概率是一件好事。为什么这么说呢?因为如果溢价率较高,就非常容易触发下修条款,也更容易下修。

就像之前下修的孚日转债,4月27日下修之前溢价率是46%,4月28日下修转股价之后溢价率瞬间降低到了5.14%。大家有没有一种感觉,太玩赖了。其实这也很好的反应出了价格100元以下可转债溢价率的特点,就是很容易通过下修抹平溢价率。

所以,我认为,投资100元以下的可转债,溢价率是不太重要的指标。100元以下的可转债充分的反应了可转债的债性,也就是说保底100元这个性质,所以,从更长期的角度来看,100以下的可转债最终都会走向100的。如果想投资这类可转债,价格优先就好了。选择价格越低的可转债,到期的收益也就越高。

100~130元的可转债,虽然已经脱离的面值100的保护,但是还有到期赎回价(每只可转债不一样,一般在106到120之间)的保护,还有对于强制赎回130的预期。所以,这种可转债是最有趣又最复杂的,既能体现可转债的债性,又能体现可转债的股性。

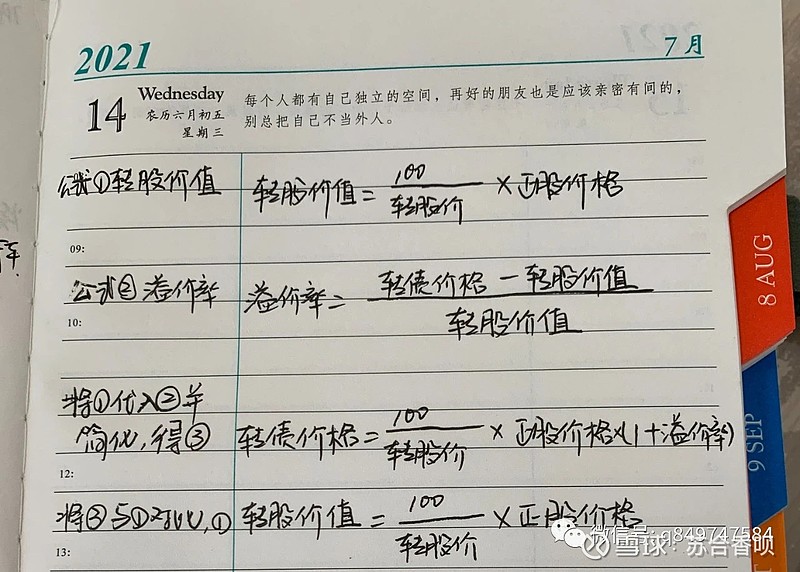

在讲主题之前,咱们先来彻底理解一下,溢价率到底是什么意思呢?

我给大家反推一下这个公式,大家就能明白溢价率的真正含义了。

我们将转股价值的公式,带入溢价率的公式,会得到如下结果(字有点丑,大家见谅哈。。。)

对比图中的公式1和公式3,大家就能明白了。转股价值(公式1)代表了这只可转债转股之后真正值多少钱,转债价格(公式3)代表了现在的市场认为这只可转债应该值多少钱。真正值多少钱+市场给的溢价=应该值多少钱。

所以呢,溢价率是谁给的?是市场给的。市场认为你更值钱,才会给你比较高的溢价。

下边,我们来举个例子看看。找到了价格一样都是129的3只可转债,溢价率却相差很大。

伟20转债的溢价率是4.36%,这是一个很正常的溢价率,也算是平时比较常见的,一般10%以下的溢价率,债股联动性就比较好了,也就是说可转债会紧跟着正股涨跌。

沪工转债的溢价率是22.01%,这就是一个相对较高的溢价率了。市场为什么会给与沪工转债这么高的溢价率呢?我们来看一下正股上海沪工,

上海沪工上周五是放量涨停的,市场对正股的后期走势是比较看好的,所以才会给与沪工转债这么高的溢价率。

新凤转债的溢价率是-0.47%,这代表什么呢?这表示市场认为新凤转债只值129.1元。市场对后续是不看好的。大家仔细看就能看到,新凤转债后边的红色叹号!表示的是新凤转债已经强赎了。一般强赎之后大家就会选择卖出或者转股,所以,投资机会比较少,溢价率也基本就会维持在0的附近。

这3只可转债,你会选择溢价率-0.47%的新凤转债吗?还是溢价率4.36%的伟20转债?还是溢价率22.01%的沪工转债呢?

当然,投资可转债的时候不能只看溢价率,还要分析可转债的其他指标。

对于130元以上的可转债,基本就可以当做股票来操作了,风险很大。在此声明,我说的不一定是好事,是指不转股的情况下,如果要转股的话,肯定是溢价率越低越好。我相信很多可转债投资者跟我一样,几乎不参与转股套利这种高风险的事,也很少操作130以上的可转债,在此就不赘述了。

我经常会收到很多小伙伴的提问,问我溢价率高于20%的可转债为什么还要买?

在此,跟大家分享这篇文章,就是想表达一下,不要盲目迷信可转债的溢价率。可转债的溢价率也不是越低越好,还是要具体情况具体分析的。