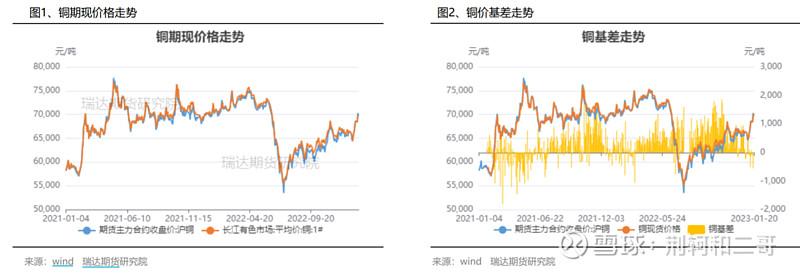

美元承压海外去库,铜价预计高位震荡

1中国铜资源稀缺,在一定程度上依赖进口:中国铜矿产量约 180 万吨,占全球约 9%;中国精炼铜产量约 1000 万吨,占比 38%左右;2021 年我国进口精炼铜约 307 万吨,精炼铜出口量为 23 万吨,精炼铜进口依存度约 33%;

2铜和其他有色金属一样,是全球性品种,铜的定价可以分为产业和宏观两个维度。铜的需求涉及多个领域,其需求通常跟宏观形势变化较为紧密,因而铜的宏观定价权重更大。

3铜的一个重大增量需求来源:传统汽车用铜量约为 20-40kg/辆,新能源汽车用铜量约为 60-80kg/辆。

近期驱动铜价强势上攻的核心因素是市场对经济复苏的乐观预期。本次铜价快速上涨属于淡季拉涨,宏观预期定价胜于波段供求。

近期海外伦铜库存持续去化,低库存逻辑支撑伦铜不断走高。

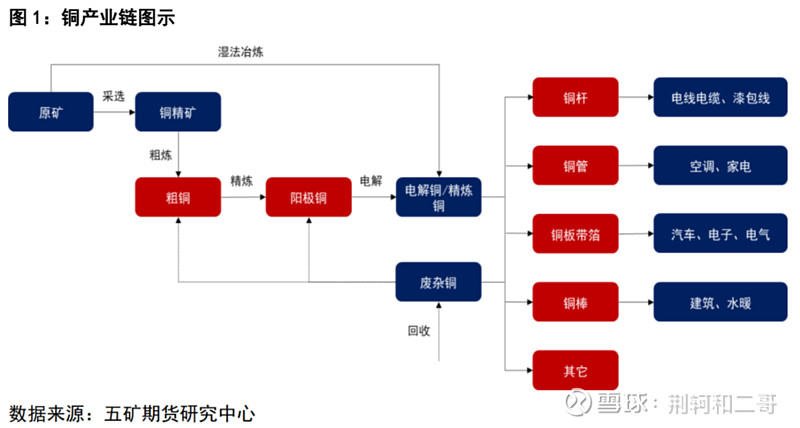

铜产业链:上游为采矿和废杂铜回收利用,中游为铜精矿或者 废杂铜的粗炼和精炼,下游为铜的加工应用(铜杆63%、铜管和铜板带(12%)、铜棒(10%)、铜箔(3%)以及铜基合金等),应用范围广泛。

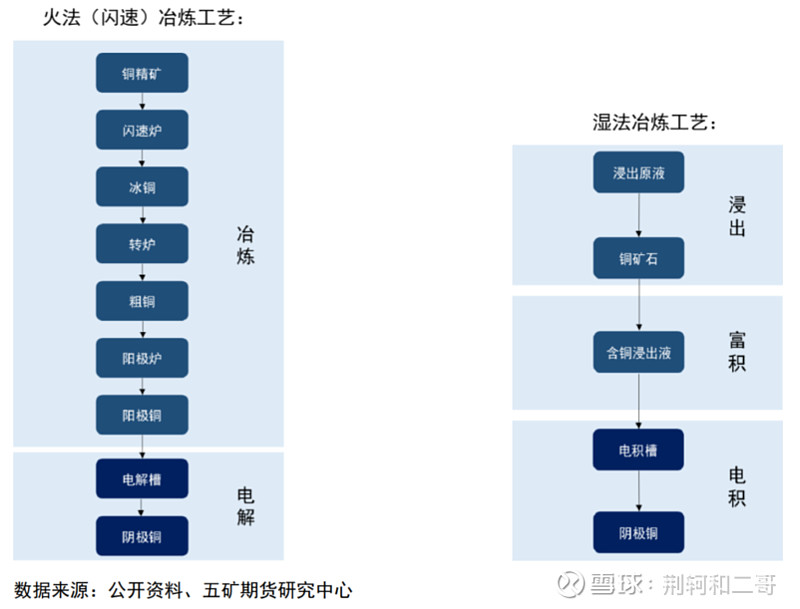

火法冶炼一般是先将含铜百分之几或千分之几的原矿石,通过选矿提高到 20%~30%,作为铜精 矿;在密闭鼓风炉、反射炉、电炉或闪速炉进行熔炼,产出的熔液接着送入转炉进行吹炼成粗 铜;再在另一种反射炉内经过氧化精炼脱杂,或铸成阳极板进行电解,获得品位高达 99.9%的 电解铜。

湿法炼铜是比较现代的冶炼方法,主要通过有硫酸化焙烧-浸出-电积,浸出-萃取-电积,细菌 浸出等方法,适于低品位复杂矿、氧化铜矿、含铜废矿石的堆浸、槽浸选用或就地浸出。

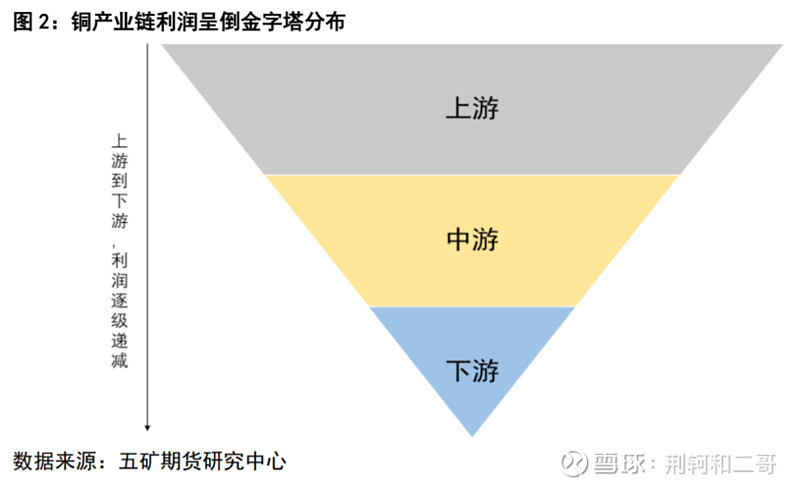

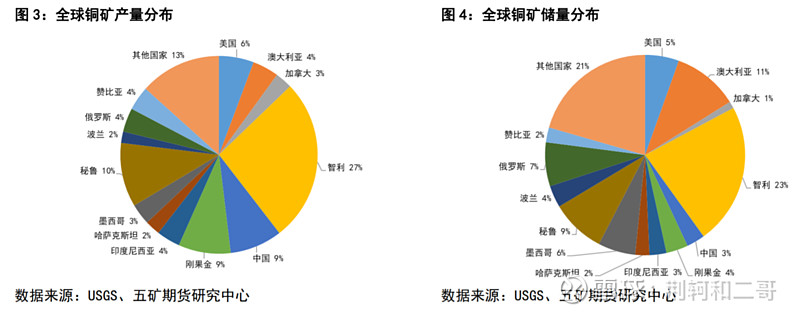

一、上游:投入产出周期长达6-8年,产业链利润占比最高;主要分布在智利、秘鲁等地;中国铜矿产量约 180 万吨,占全球约 9%。

铜上游(铜矿)耗费时间最长,从矿山发现到实 际投产往往需要 6-8 年时间;铜中游(冶炼)耗费时间较短,从冶炼产能规划到实际投产仅需 要 3-4 年时间;铜下游(加工+应用)耗费时间也较短,规划到实际投产的时间约 1-2 年。

2021 年全球铜矿产量接近 2100 万吨(还可以开发 40 年以上),中国铜矿产量约 180 万吨,占比约 9%。

拥有境内铜矿资源的公司包括紫金矿业、江西铜业、云南铜业、中金黄金、铜陵有色、西部矿业、白银有色及大冶有色等,其中紫金矿业和江西铜业境内铜矿年产量超过 20 万吨,云南铜 业、中金黄金、铜陵有色和西部矿业境内铜矿年产量在 5-10 万吨之间。

二、中游(冶炼+贸易):2021 年全球精炼铜产量接近 2600 万吨,其中中国精炼铜产量约 1000 万吨,占比 38%左右;除了进口大量铜精矿,粗铜和精炼铜也在一定程度上依赖进口。

2021 年全球精炼铜产量接近 2600 万吨,其中中国精炼铜产量约 1000 万吨,占比 38%左右;2021 年我国进口精炼铜约 307 万吨,精炼铜出口量为 23 万吨,精炼铜进口依存度约 33%。 2021 年全球精炼铜贸易量约 1018 万吨,中国进口量占全球铜出口量的比例约 71%。

铜冶炼产量前十的企业分别为江西铜业、铜陵有色、云南铜业、金川集 团、紫金矿业、大冶有色、祥光铜业、中金黄金、东营方圆及广西南国铜业,其中江西铜业、 铜陵有色和云南铜业年产能在 130-150 万吨区间,金川集团、紫金矿业和大冶有色年产能。

贸易企业主要分布在消费较集中的华东和华南,江浙沪和广东都有相当数量的贸易 企业。主要的贸易企业有五矿有色、中铜国贸、江铜国际、铜陵国贸、雪松控股、东方物产、 厦门国贸、厦门建发等等。

三、下游:消费终端应用主要为设备制造、建筑、基础设施建设、交运和工业五大板块;铜产量大概在1500万吨左右;

2021 年我国铜杆产量达 970 万吨;我国铜板带产能约 360 万吨,2020年铜板带产量255万吨;2021 年我国铜箔产能约 72 万吨,其中电子电路铜箔产能约 40 万吨,锂电铜箔产能约 32 万吨,2022 年我国铜箔产能预计大幅增加至 110 万吨左右;2021 年我国铜棒产量 210 万吨左右。(铜的初级消费主要为铜杆线,占比约 63%,其次为铜板带和铜管,两者占比均约 12%,紧随其后的是铜棒材,占 比约 10%,铜箔产品占比接近 3%。)

全球铜消费终端应用主要为设备制造、建筑、基础设施建设、交运和工业五大板块,2021 年各个领域消费占比分别为 32%、28%、16%、12%及 12%;根据安泰科统计,我国铜消费领域集中在电力、空调制冷、交通运输、建筑、电子和其他行业, 占比分别为 46%、15%、10%、9%、8%和 9%。

主要的心得体会:(1)供应端研究应该更注重上游,中游冶炼厂的转化能力也值得关注。(2)需求的研究可以采用自下而上的方法,也可以采用自上而下的方法,但最好的研究是两种方法同时进行,且能够相互验证。(3)废铜是产业链研究里的难点和重点,因为废铜既是精炼铜供应的原料,也是铜材生产的原料,既属于供应端,也是消费端的替代品。(4)产业变化速度较为缓慢,宏观变化速度更快。所以产业的大矛盾通常对应价格缓慢的变化,而宏观变化带来的价格波动更加剧烈。(5)大宗商品交易的可能是现实,也可能是预期,但通常来说,预期更重要。(6)“历史不会简单重复,但总是压着相同的韵脚前行。”

资料来源:

1五矿期货铜研究框架及心得体会

2瑞达期货沪铜市场周报:美元承压海外去库,铜价预计高位震荡(2023-01-20)