#和王国斌一起寻找“幸运+能干”的企业# $联创电子(SZ002036)$

俗话说:“机遇只留给有准备的人”,这话放到股市同样适用。任何一匹黑马的形成,都离不开两个原因:一个是公司孜孜不倦的努力,一个是时代风口的来临;这也就是王国斌所说的“幸运+能干”。但黑马之所以称为黑马,就是因为事先来看,他的这些特征往往不很清晰,有点含蓄、有点婉约,还有点像雾里看花,朦朦胧胧、若隐若现。再加上股价走势的起起伏伏,就更显得似是而非,令人半信半疑。没有坚定的信心,以及十足的耐心,是很难捕捉的。本人长期跟踪,也曾反复炒作过的,就有这么一只股票:联创电子。下面,就分析下他的黑马基因。

一、“能干”——追求卓越的优等生

从某种程度上来讲,一家上市公司就像一个十年寒窗的莘莘学子。想知道未来到底能否考上清北,看看他现在的学习状态,再看看他身边的朋友,就基本可以判断个大概了。

(一)自身的实力。联创电子的主营业务,主要有两类:光学镜头和触控显示屏。公司建立光学工程院士工作站,拥有江西省博士后创新实践基地、江西省省级工程技术研究中心等各类研发平台,荣获“2021江西年度领军企业”荣誉称号。联创电子的玻塑混合高端手机镜头的研发制造能力得到一线手机品牌的认可。公司已经成为全球最大的全景相机影像模组的供应商。公司的运动相机镜头,做到了全球第一;模造玻璃领域,仅次于日本豪雅,全球第二,并且公司比日本豪雅更具有成本优势,前景广阔。车载镜头更是卓有建树,根据草根网友调研,约卡位了全球70%的认证份额。

(二)朋友圈的实力。联创电子的客户群,基本都是行业中的大哥大。换句话说,众多行业巨头都被联创电子垄断了。

(1)运动相机:全球高端相机龙头GoRro,其全部高端镜头都由公司独家供应;Axon、小蚁的镜头也由联创电子供应。

(2)全景相机:影石、GoRro的全球市占率约为33%、24%,而联创电子是影石的独家供应商,也是GoRro的核心供应商。

(3)无人机镜头:大疆的无人机约占全球的80%,2020年联创电子也已经成功拓展大疆成为新客户,为其提供超广角镜头。

(4)手机镜头:公司为华为研发了高端手机镜头,十倍潜望式长焦镜头以及供货。

(5)车载镜头:特斯拉、奥迪、宝马、奔驰、比亚迪、理想、小朋、蔚来等,均是联创电子的间接客户。$比亚迪(SZ002594)$ $特斯拉(TSLA)$

(6)触控显示业务:公司与深天马、京东方、华勤、闻泰等大客户的合作也比较密切。

二、“幸运”——时代的风口已经来临

前两年,特斯拉、宁德时代、比亚迪把电动汽车演绎得如火如荼,整个产业链也走出来很多的十倍股。其实,除了汽车的电动化以外,汽车的智能化也是一个重要发展方向,并且尚没有被市场充分认知,存在一定的预期差。

(一)多国明确支持发展自动驾驶。2021年1 月,美国交通运输部发布《自动驾驶汽车综合计划》,进一步明确了美国自动驾驶汽车的发展方向。2021年5月,德国联邦委员会通过《自动驾驶法案》的立法,该法案允许第四等级自动驾驶汽车于2022年开始在德国的公共道路和指定区域内行驶。而在中国,公安部于2021年3月发布了《道路交通安全法(修订建议稿)》,明确了具有自动驾驶功能的汽车进行道路测试和通行的相关要求以及违法和事故责任分担规定,这是中国第一次在基础法律层面对自动驾驶汽车 提出的具体立法,具有重要里程碑意义。

(二)我国已出台明确的自动驾驶时间表。根据国家2017年出台的《汽车产业中长期发展规划》,2020年L0到L3系统的新车渗透率需超过50%;2025年自动驾驶渗透率超过80%,其中L3、L5占比达25%。《智能汽车创新发展战略》要求,2025年L4以上级别将开始规模化应用。

(三)业内对智能驾驶行业的发展预测。根据IDC预测,全球自动驾驶的出货量,2020年为2774万辆,2024年将达到5425万辆,CAGR为18.2%。ADAS(辅助驾驶)市场,2020年为176亿美金,2023年将达到320亿美金,CAGR为22%。

(四)车载摄像头的爆发确定性较强。车载摄像头,好比智能驾驶的眼睛。实现无人驾驶,就要求对汽车周围的环境,识别的越清晰越好、越准确越好、越及时越好。所以,对车载摄像头的要求也就越来越高。根据ICVTank预测,2025年中国车载摄像头行业规模有望达到230亿,5年CAGR为30%;全球车载摄像头市场规模将有望从2019年的112亿美元增长至2025年的至270亿美元,5年CAGR 达15.8%。根据中泰证券预测,2020 年全球平均搭载摄像头数量约为 2.3 颗,2025 年平均单车搭 载量有望达到4.9 颗。2021 年车载摄像头模组市场规模为 454 亿元,2025/2030 年将分别达到 922/1645 亿元,2021-25 年 CAGR 达 19.4%。

综上,随着智能驾驶的推进,车载摄像头的风口已经来临。而幸运的是,联创电子的最大看点,恰恰就是车载镜头。

三、“魄力”——当仁不让、舍我其谁。

面对这种即将到来的风口,联创电子的态度时是非常积极的,动作之快甚至可以用“迅雷不及掩耳之势”来形容,当别人还没有反应过来之时,公司已经站在全球之巅了。

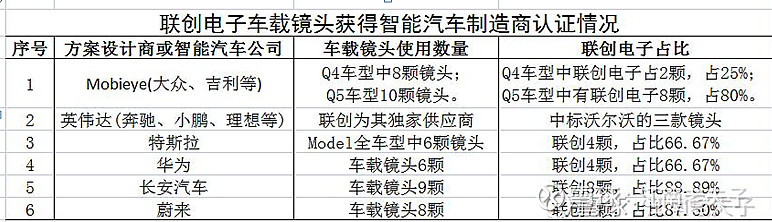

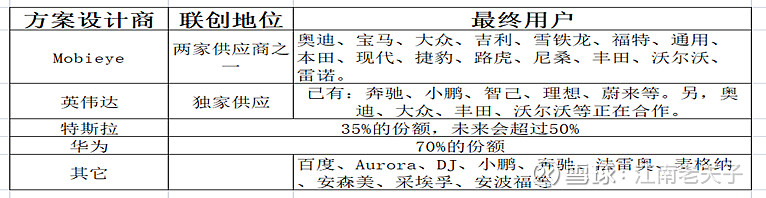

(一)技术卡位。车载摄像头的运营模式是这样的:方案商把方案推荐给车厂一级供应商,一级供应商采购把模组卖给车厂,车厂要路测1000小时(1—3年)才会采购。订单一旦确定,未来5年不会有大的变化。简单说就是:如果你获得了认证,基本上就可以确保后面5年内,其他竞争者进不来;但是你获得了认证,在销售业绩上,却并不一定马上显现得出来。因为它的车型还没有推向市场嘛!而目前,联创电子已经率先取得了几个主要方案商的认证。具体情况见下表:

——这种认证,也为公司带来了订单保证。根据公司去年的公开回复信息:公司未来五年的订单已经超过30亿元。

(二)扩大产能。为了推进光学镜头业务,公司也在不断扩大产能,有代表性的例子有三个。案例一。2021年,公司已经将非公开发行股票原计划投入“年产2.6亿颗高端手机镜头产业化项目”的募集资金全部用于“年产2400万颗智能汽车光学镜头及600万颗影像模组产业化项目”,以加快发展车载光学项目,快速扩充车载镜头和影像模组产能。案例二。7月1日,公司又以3.3亿元的价格转让了子公司的控股权(万年联创显示60%的控股权),剥离了毛利率较低的触控业务,所转让的资金也将全部聚焦发展光学业务。案例三。公司与合肥高新管委会指定主体共同出资设立项目公司,拟于2025年底前形成年产车载镜头和车载影像模组各5000万颗的研发、生产能力,以满足市场对高端车载镜头和 影像模组日益增长的需求。

这些都进一步证明了公司发展的信心和决心。行业有前景、市场有订单、公司有产能,笔者以为这足以构成公司未来业绩成长的黑马基因,值得重点关注!