联创电子,是今年5月份介入的一只股票,目前走势正在逐步验证自己的判断。通过这只股票,个人的投资理念也有了较大进步。本文简单回顾一下思考过程。

一、初识联创电子

在投资圈,天风证券的白金分析师赵晓光可谓家喻户晓,他的真知灼见经常成为投资的风向标。5月中旬,从媒体上得知消息,赵晓光将牵头天风证券于5月25日举办“头号世界”天风证券VR/AR产业高峰论坛,我开始研究相关的上市公司,联创电子进入了我的视野。

说实话,如果单从市盈率看,今年5月份时,联创电子估值不算低。2020年每股收益0.17元,当时股价约11元,静态市盈率65倍。在很多人看来,这并不是一只优秀的投资对象。但是经过十几年的投资探索,我的体会是:市盈率,反映的更多的只是当下、甚至过去的经营业绩(去年的每股收益),并不代表未来;而我们买入股票,图的是他将来能够创造更好的业绩。所以,公司的成长性,就成了必须重点考虑的关键因素。只有公司成长了,经营业绩越来越好了,创造的利润不断增加了,公司才能给股东带来更高的回报,股价才有理由不断提升。所以,我没有囿于成见。在对联创电子深入分析以后,当时的心情,可以用四个字形容:拍案叫绝。并当即做出一个决定,由短线操练作改为长线持有!

二、坚定看好联创电子的理由

仔细分析联创电子的年报,它的主营业务主要有三块:光学元件,营收占比约20.77%;触控显示占比34.19%;集成电路占比约33.62%;除了上述三块业务以外,终端制造及其他占比11.42%。其中,毛利率比较高(26.98%),也是利润主要来源的,是光学元件业务,即镜头业务。我觉得,毫无疑问,这个应该成为关注的重点。

(一)公司技术实力在行业领域中遥遥领先。在镜头领域,公司的实力确实非同一般,几乎获得了下游所有细分领域龙头企业的认可。运动相机方面,公司是高端相机龙头GoRro的最大供应商,其全部高端镜头都由公司独家供应,也是Axon、小蚁的供应商。全景相机方面,为影石的独家供应商,也是GoRro的核心供应商。无人机镜头方面,2020年公司成功拓展了大疆为新客户,为其提供超广角镜头。在车载镜头领域,公司更是成功拓展了一系列重量级客户,为今后的发展打开了广阔的空间。套用一句哲学原理,如果说镜头业务是影响公司发展的主要矛盾的话,车载镜头则是主要矛盾的主要方面。下面我们将重点进行分析。

(二)智能驾驶的推进将带来车载镜头的爆发。先从行业的角度看一下空间。大家知道,自动驾驶共分6个级别,L0到L2为辅助驾驶,L3到L5为自动驾驶。现在智能驾驶行业的发展,是有政策支持的。根据国家2017年出台的《汽车产业中长期发展规划》,2020年L0到L3系统的新车渗透率需超过50%;2025年自动驾驶渗透率超过80%,其中L3、L5占比达25%。《智能汽车创新发展战略》要求,2025年L4以上级别将开始规模化应用。根据IDC预测,全球自动驾驶的出货量,2020年为2774万辆,2024年将达到5425万辆。ADAS(辅助驾驶)市场,2020年为176亿美金,2023年将达到320亿美金,CAGR为22%。可以看出:智能驾驶是未来的重要发展方向,成长空间广阔。这里要打个比喻,车载摄像头就好比智能驾驶的眼睛。只有对周围的环境识别的越清晰、越准确、越全面、越及时,汽车的智能化才有基础。所以,随着智能驾驶进程的推进,汽车平均搭载摄像头的数量也将越来越多。根据Yole数据,全球汽车平均每台搭载摄像头的数量将从2018年的1.7颗增加至2023年的3颗,CAGR达12%。

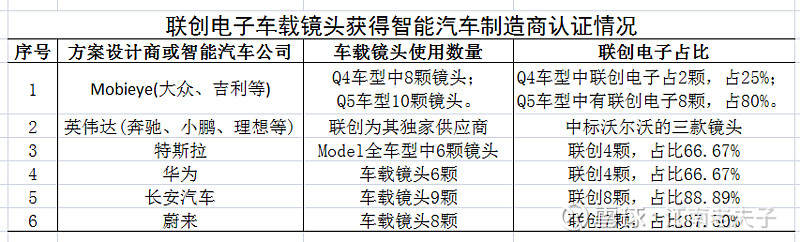

(三)公司已经率先获得了智能汽车龙头的认证。在自动驾驶领域,有两家主要的解决方案设计商:一是Mobieye,大众、吉利等用的都是其设计方案;一是英伟达,奔驰、小鹏、理想用的是其设计方案。对Mobieye来说,联创电子为其两家供应商之一,Q4车型中共有8颗车载镜头,联创电子占2颗;Q5车型中有10颗镜头,联创电子8颗。对英伟达来说,联创电子则为其独家供应商,公司中标了沃尔沃的三款镜头。另外,在特斯拉的Model全车型中,6颗车载镜头,联创电子占4颗。在华为自动汽车中,6颗镜头联创也是4颗。长安汽车当中,9颗车载镜头,联创8颗。蔚来汽车,联创电子为其提供7颗镜头(具体方案,详见下表)。大家可以看看这些名字,华为、特斯拉、奔驰、长安、小鹏、理想、大众、吉利、蔚来等等,几乎所有智能汽车中都有联创电子的影子。有草根网友进行过调研,联创电子目前约卡位了整个车载镜头70%的认证份额。由此可见,公司车载镜头业务的爆发几乎板上钉钉!

(四)高股权激励,进一步彰显了公司发展信心。公司年初刚刚出台了股权激励目标。2020年公司的光学营收为15.6亿,而公司制订的股权激励考核目标为,2021年26亿,2022年为45亿,2023年为60亿。也就是说三年之内,公司有信心业务增长4倍!这并不是盲目自信,因为目前公司在手的订单已经达到了30亿,为2020年光学收入的两倍!笔者以为,既然公司已经获得了上述智能汽车公司的认证,随着相关车型的陆续量产,实现上述目标应该没有问题。

(五)ARVR产业中少不了公司的一席之地。前面不是说过,当初选择联创电子,是因为赵晓光的AR、VR吗?在VR全景相机模组当中,公司占有70%的份额,也是江西省VR产业的领军企业。随着VR的爆发,公司也将显著受益。不过相比来说,车载镜头毫无疑问将更先爆发,将率先为公司创造丰厚的利润。如果VR产业继续爆发的话,这将锦上添花,公司的成长将是另一番场景了。

(六)管理层经营大刀阔斧,说明正在抢抓机遇。笔者5月份进入联创电子以后,公司的两个动作也进一步印证了判断。6月17日,公司公告,拟将非公开发行原计划投入“年产2.6亿颗高端手机镜头产业化项目”的募集资金以及该项目监管账户累计收到的利息,全部用于“年产2400万颗智能汽车光学镜头及600万颗影像模组产业化项目”,以加快发展车载光学镜头项目,快速扩充车载镜头产能。7月1日,公司又以3.3亿元的价格转让了子公司的控股权(万年联创显示60%的控股权),剥离了毛利率较低的触控业务,所转让的资金也将全部聚焦发展光学业务。——这两项动作都充分说明,公司正在全力抢抓机遇,大力发展光学业务。

简单总结一下:以上种种迹象表明,公司已经率先实现了车载镜头领域的卡位,并且已经获得了大额订单,业绩爆发在即,一个未来的车载镜头龙头即将诞生。后来的股价走势,也确实证实了笔者的判断。

三、经验启示

回顾对联创电子的操作,我觉得有两点基本启示。这也是笔者在投资理念方面的重要突破:

(一)坚持成长为矛、估值为盾,着眼未来而非拘泥过去。如前文所说,市盈率、市销率等等,其实反映的都是过去的经营指标,好比公司的功劳簿,这并不是投资的重点。打个比喻,公司的估值好比盾牌,在市场调整过程中,更多的是起防御性的功能,可以封杀回调空间(所谓“跌时重质”)。但是我们不能指望拿着盾牌冲锋陷阵。要想在战场上厮杀,取得累累的战果,关键还是要看公司未来的成长性,这才是投资的矛。只有业绩增长了,公司成长了,股价才有可能上涨。所以,投资分析的重心就是寻找驱动业绩提升的关键因子。投资要着眼于未来,而不能拘泥于过去。

(二)投资必须聚焦影响业绩成长的主要矛盾和矛盾的主要方面。从联创电子的分析中可以看出。公司的三块主营业务,光学业务是目前利润的主要来源,是影响业绩的主要矛盾;其他业务虽然占比不小,但基本没有利润,是次要矛盾,这从公司后续的两项动作中也可以证明。而在光学业务当中,其他的业务发展相对稳健,而车载镜头由于已经率先得到了多家智能汽车企业的认证,是后续业绩腾飞的翅膀,也即主要矛盾的主要方面。牢牢把握住这个中心,也就为公司的腾飞插上了翅膀。

四、对联创电子未来的基本判断

车载镜头,和其他产品不同。一款新型汽车在投入市场之前,在设计阶段就要确定使用什么镜头。也就是说对车载镜头生产企业来讲,获得的认证数量是其业绩的先行指标。车载镜头获得认证了,但由于新型汽车尚未量产,在经营业绩上可能看不出来,这也就导致了其静态市盈率可能暂时偏高。但是随着新型汽车的不断量产,车子卖得越多,车载镜头也就用得越多,其经营业绩也就必将持续爆发。联创电子获得认证的数量实在太多了,各种车型都将陆续投放市场,因此其业绩的爆发将是长期性、持续性的。所以,毫无疑问,联创电子的车载业务,目前仅仅是一个开始,肯定不是结束。当然,由于其短期涨幅较多,不排除股价短暂可能会有回调,目前也并不是短期借入的良好时机。但以更长远的视角来看,这家企业的业绩确实迎来了大爆发的契机。

所以,如果当下要笔者选择一只未来十年的大牛股的话,我首选的是并不怎么热门的——联创电子。 @今日话题 @联创电子 @雪球达人秀