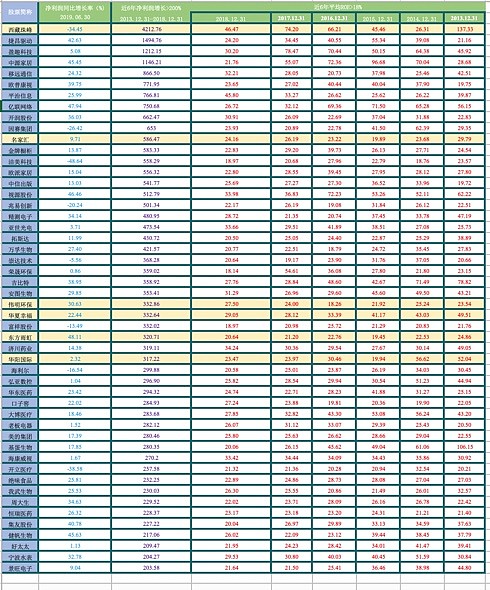

50家近六年净利润增长大于200%,ROE大于18% (一)建筑工业篇

来自郭伟松_鑫鑫投资的雪球原创专栏

我们用“近六年净利润增长>200%,近六年平均ROE>18%”进行筛选,满足条件的有50家公司:

西藏珠峰、捷昌驱动、盈趣科技、中源家居、移远通信、欧普康视、平治信息、亿联网络、开润股份、因赛集团、名家汇、金牌橱柜、洁美科技、欧派家居、中信出版、视源股份、兆易创新、精测电子、亚世光电、拓斯达、万孚生物、崇达技术、荣晟环保、吉比特、安图生物、伟明环保、华夏幸福、富祥股份、东方雨虹、济川药业、华阳国际、海利尔、弘亚数控、华东医药、口子窖、大博医疗、老板电器、美的集团、基蛋生物、海康威视、开立医疗、绝味食品、我武生物、周大生、恒瑞医药、集友股份、健帆生物、好太太、宁波水表、景旺电子

这篇文章所围绕的行业主要是有色金属加工、房地产开发和设计、防水工程、城市照明、以及垃圾焚烧等等的实业。它们的业务无时无刻都与我们的生活相关,而且业绩也与国家的城镇发展和经济发展趋势有着不可分割的关系。截至2017年末,我国城镇化率为58.52%,距离发达国家80%以上的城镇化率仍然具有较大差距,预计未来城镇化进程仍将保持较高增速,这也为相关企业缔造了与国家共同发展,共同努力的发展机遇。

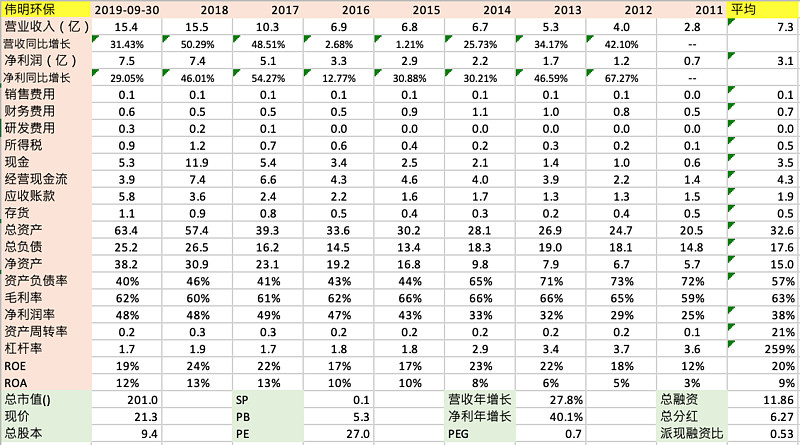

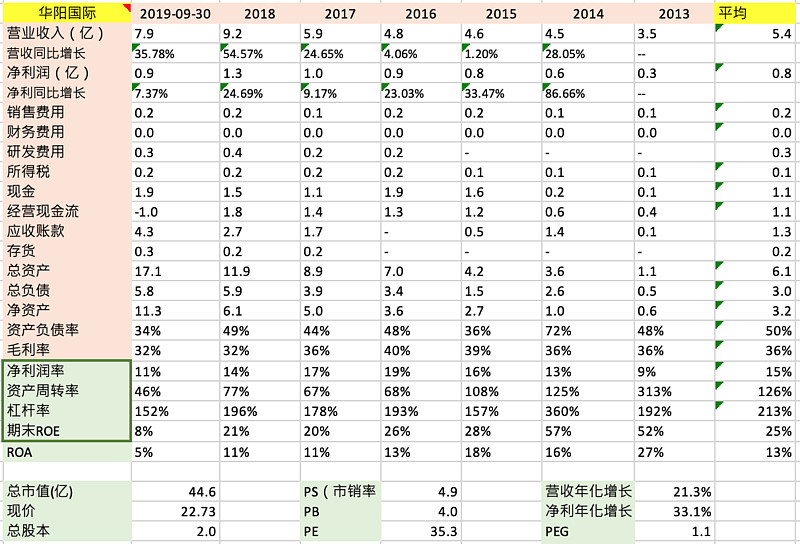

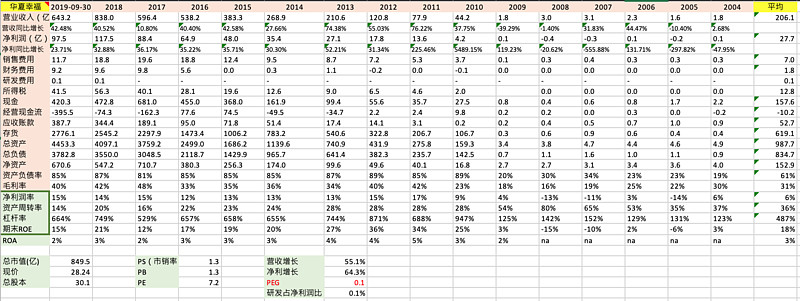

以下是伟明环保,东方雨虹,华阳国际,华夏幸福,名家汇,西藏珠峰的企业总结:

伟明环保:

公司是国内最大的垃圾焚烧处理企业之一,主要的经营活动为:垃圾焚烧发电,垃圾处理项目的投资,固废处理工程,城市生活垃圾经营性清扫、收集、运输、处理服务等等。从2011年开始,公司的年化净利润增长是40.1%,高于营收27.8%的增幅,每年的增长也相当稳健。公司近年的净利润率都维持在48%的水平,比2015年之前只有三十出头的水平改善了不少,可见公司专业化管理能力及核心竞争力都能综合体现在盈利能力上。公司是在2015年上市,ROE从那时候的17%上升到2018年的24%,可见他们能利用新进的资本产生效益。另外,生活垃圾焚烧发电项目运营不存在明显的周期性特点,我国的「垃圾焚烧占垃圾无害化处理比例」期望到2020年达到50%(日本已达80%;挪威、比利时达到了70%)。随着我国城镇化的发展,城市人口不断集中,行业现正处于较高的成长时期,城市垃圾集中处理的需求不断增长。到目前为止,公司的项目主要集中在浙江,市场份额达44%,该地区对垃圾焚烧发电的应用最为广泛,公司的知名度也很高,相信日后在浙江区域会有更进一步的发展。另一方面,这业务的特许经营期限一般是25-30 年,日常运营管理因为存在严格的环保及安全要求,要求具备较高的运营管理能力,这些限制了行业外的其他新进入者,行业的壁垒较高。

东方雨虹:

公司的主要产品是建筑防水材料,广泛应用于房屋建筑、公共设备(包括机场,水利工程等等),当中最著名的项目为毛主席纪念堂、人民大会堂、国家会议中心以及奥运鸟巢、水立方等标志性建筑。公司在美国费城有超过1,800平方米的实验室,研发力量处于美国同行的领先水平,同时从国外引进优良的生产平台降低成本,增加生产规模和质量,这使得公司的主要产品与竞争对手相比形成了较大的规模优势。随着建筑防水材料的品种不断丰富,应用领域也已由房屋建筑领域为主扩大到高速铁路、高速公路和城市道桥、地铁及城市轨道,我国的城镇化发展促进了西部大力开发、市政基础设施配套建设等不断推进,这必然成为行业未来的增长动力。公司在最新的三季报显示营收增长达38.64%,净利润增长达到40.55%,可见增长强劲;但是,从另一方面看,公司的毛利率和净利润率没有在改善,从16年以后一直在下降,似乎是随着业务规模的不断扩大,东方雨虹的营业成本、销售费用也随之大幅上涨,再者,从16年到18年营收增长了2倍,同时应收帐款却多了1.56倍,这难免会让人怀疑公司是否为了扩展产品线而牺牲了一些盈利质量。我们都知道一家企业的成功基本都与惟精惟一的理念吻合,而公司现在尝试发展特种砂浆、非织造布、保温材料等等的多元化策略,到底公司的资金、资源、精力会否被分散,会不会影响到防水主业今后的发展,需要市场和时间来检验。

华阳国际:

公司从事建筑设计和工程总承包等等的业务,并以华南为中心,业务拓展至长沙、广州、上海、海口等地区。公司将近三成的设计业务都是居住建筑的设计,然后是商业和公共建筑设计。经过多年的发展,公司已积累了万科、招商、恒大、华为、大疆等等的优质客户资源。加上国家鼓励建筑产业链的上下游拓展,公司紧随着行业发展趋势,基本完成了全产业链布局。根据财报,我们可以看到公司的设计业务,工程总承包、工程造价咨询的业务都有着快速增长的趋势,19年三季报显示设计业务占总收入78%,毛利率31.4%,该业务目前还是公司最重要和最赚钱的项目之一。建筑设计行业的发展趋势基本上和建筑施工的增长挂勾,根据国家统计局预测,未来五年(2017-2021)中国建筑业总产值年化增长将达到6.15%,随着城镇化率的提升、基础设备的完善、以及粤港澳大湾区的建设,将为行业带来新的增长动能。公司过往的表现也非常不俗,净利润年化增长达到33%,营收增长21.3%,市盈率33.6,PEG刚好1.0,不像有严重高估的可能。

华夏幸福

公司的主要业务是负责房地产开发销售和区域开发的业务,公司持续精耕京津冀都市圈,密集布局长三角(南京、杭州、合肥)都市圈,加快布局粤港澳都市圈三个高能核心都市圈。近年来,公司新增的16个PPP入库产业新城项目、3 PPP示范项目,均在环北京以外区域,可见环北京以外区域在公司整体业绩占比快速增长,当中杭州都市圈的收入金额同比增长190%,郑州市的增长达到1388%。我国房地产行业在坚持“房住不炒”的政策导向前提下,更加强调因城施策和结构优化。因此,在一线城市需求疲软,二手房交易市场整体下滑的大环境下,新一线城市成为带动销售增长的主力,未来10年甚至20年,华夏幸福持续并看好都市圈的结构性机会、看好运营精益化以及不动产资产证券化。据悉,除了抓住核心都市圈的机会,继续加码产业新城之外,华夏幸福还将发展写字楼、商场、康养、长租公寓等新业务组合。另一方面,公司长期以来的营运表现各有优劣,公司的净利润年化增长达到64.3%,近年来的毛利率都维持在四十几的水平;但是,不得不说的是咱们今次选股的标准是根据ROE,而华夏幸福的高ROE显然是因为极高的杠杆所撬动的,反观2018年净利润率和周转率其实只有14%和20%,而周转率更从13年起每年下降,印证了需求疲软的状况。

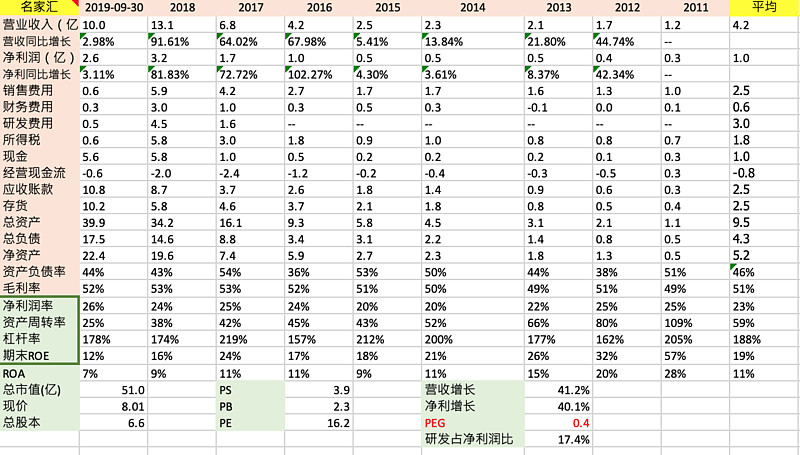

名家汇:

公司的主营业务为照明工程的设计,研发以及施工的一站式服务。经过20年的磨砺与创新,以及在各级政府、广大客户和各界的支持下,公司成为我国照明工业的领军企业。在城镇化与消费升级的驱动下,以及近年来厦门金砖峰会、杭州G20峰会、青岛上合峰会、深圳庆祝改革开放40周年等大型国家活动的促进下,城市景观照明行业迎来了快速发展的历史机遇。截至2017年末,我国城镇化率为58.52%,距离发达国家80%以上的城镇化率仍然具有较大差距,预计未来城镇化进程仍将保持较高增速。在2018年,公司将近九成六的收入都是工程施工而来,毛/净利润率分别是53%/24%,名家汇的毛利率领先行业平均水平,而且每年有微微改善的迹象,至少能说明公司在行业的领导地位和竞争力没有被蚕食·。另一方面,在2016年公司开始迎来了爆发式的业绩增长,净利润增长达到102%,股价也在当时到了历史高峰37.4;可是,一旦估值推高了(市盈率277),一旦增长稍微放缓股价就会大幅回调,尽管17 18年的净利润增长是百分之七八十,至今股价已回调到7.8,市盈率15,可见市场的疯狂能使一只股票涨疯,热潮过后资金只会无情撤掉。再者,我们发现公司的应收帐款不容忽视,18年公司8.7亿的应收帐款占总营收66%,19年三季报10.8亿的应收帐款甚至比同期应收10亿还多,可见公司的运营能力有所削弱,应收账款周转速度需加快。

西藏珠峰:

公司的前身是摩托车生产制造商珠峰摩托,后来进行了一系列的资产重组,转型到目前主要的产品:铅、锌、铜、银、锌、精矿和粗铅等等的有色金属。紧随着国家「一带一路」的发展方针,公司已在塔吉斯坦成立了子公司“塔中矿业”扩大产能,也获取了阿根廷的优质锂盐湖矿产资源。公司的营收主要是境外收入,来源于塔吉斯坦的有色矿产资源开发。对于这种周期性行业,我们可以从财报看到它的波动,从15年资产重组后,公司的营收和净利润增长的波动性巨大,营收和净利润甚至是可以不成正比的变动;然而,到了18年,业绩告别了高增长,更开始陷入了困境,净利润同比下降了19.1%,19年三季报更下降了32.3%,可见金属产品的市场价格是影响公司利润水平最重要的因素。另外,公司的高ROE是由高杠杆率撬动的,15年以后平均维持在185%的杠杆,净利润率在这三年基本保持44%,19年首三季都滑落到40%以下。虽然公司的净利润率不算低,但始终它的营收和净利润增长实在是太不可预测,这也会反映在股价走势上。公司股价从17达到高峰55.47之后,至今已滑落到仅仅10.7的水平。此外,公司的股权质押一共有百分之四十的质押了出去,这些也是投资者要考量在内的风险。

$东方雨虹(SZ002271)$$华夏幸福(SH600340)$$伟明环保(SH603568)$

作者:郭伟松_鑫鑫投资

链接:网页链接

来源:雪球

著作权归作者所有。商业转载请联系作者获得授权,非商业转载请注明出处。