5月6日,睿郡资产发布公告称:公司合伙人、首席研究官董承非拟用不少于4000万人民币的个人资产认购旗下产品。根据往期数据,董承非这一笔自购或已经刷新了公私募界基金经理个人认购产品的记录。

今天(5月9日)是“私奔”后的董承非第一只私募基金产品的募集日。本来以为会出爆款,毕竟董经理历史业绩杠杠的,而且这次又自购4000万,与客户风险共担,良心满溢。结果上午就有人在群里转发新闻,说爆冷了,半天,才募集了3个亿。。。。晚上看新闻,首日一共募集了7亿。和以往年热门基金首日狂揽百亿的辉煌销售业绩相比,从数量级上即可窥出,目前市场的确很冷。

业内人士表示,公私募发行市场素有“好发不好做,好做不好发”的规律,但当市场情绪陷入冰点时,往往是中长期入场的良机。

今天有朋友问我,去年到现在,买入的基金无不泛着绿光,他实在想不明白,为什么买基金老是亏钱呢,好像冥冥中有鼓力量一直在跟他作对,没买时,天天涨,等到自己觉得这家伙好,认定了,买进了,没高兴几天就转熊了,天天关灯吃面。

我问他,是在哪里买基金的,他说其实渠道挺分散,有在银行网点听客户经理推荐的,也有自个儿在网上买的,支付宝,理财通,天天基金。他一般只选大平台App。

我随手开了几个APP看了一眼。在

支付宝、理财通、天天基金等网上基金销售页面,看到的画面是这样的。

注意到了没有,玄机就在这里。几乎每个线上销售平台的热推基金都有共同的特点,以最近一年的收益率作为营销噱头。你看,近一年涨得这么好,近一年在同类里排名这么高,肯定是水平高,快来买吧。

我试着切换页面发现,各大平台其实也是有近3年,近5年等其他区间段收益统计和推荐的,但和近1年相比,它们都藏得比较深,不容易第一眼就找到。所以看起来,线上基金销售的销售导向性是很明确的。重点向客户推荐最近一年业绩最出色的明星基金或者最近一年最热门的行业基金。

我回想起银行网点遇到的客户经理,她们的销售话术大体是这样的:

“这款基金最近涨得不错,您可以考虑买一点。”

“这款基金的基金经理是去年公募基金冠军,实力很强,可以考虑配置一些。”

“这款基金聚焦新XX板块,卖得可火了,一天就能募集200亿,建议您也配一点,再不下手额度就没有了。”

从话术和思路看,基金销售,无论线下还是线上,是一脉相承的。当然不能说是销售机构故意误导客户,因为机构也怕秋后算账,面对套牢客户的滚滚客诉,销售机构也会压力山大。但机构销售时必须遵循“好卖”的原则,毕竟KPI是销售额。面对以KPI为导向的职场规则,每个打工人只是一颗螺丝钉而已。从这个层面上看,近一年的产品更容易吸引客户,更好卖,也许是更本质的原因。

有个基金经理,放在你面前,你会怎么选?

第一位,是去年公募基金冠军,管理的产品去年涨幅100%,排名5000多只同类产品里的榜首。

第二位,基金经理在过去5年和10年的长周期看,排名靠前,属于长跑型选手。去年业绩总体不错,排名前半区,较为稳健。

第三位,基金经理在过去5年和10年的长周期看,排名靠前,属于长跑型选手,但去年表现差强人意,严重落后于市场平均水平。

大多数基金小白会选第一位。

大多数有一定基金认知的投资者会选第二位。

几乎没有人会选第三位。

但实际情况就是,选第一位基金经理的往往会死得比较难看,在基金界,大热必死的定律一直都在,特别是冠军魔咒,但凡上一年拿了冠军的,下一年大概率比较惨。因为能拿冠军,往往是用较为极致的风格重仓压到了某个赛道。而第二年风口变了,这样的极致风格会演变为达摩克里斯之剑。

选第二位基金经理的人,一般逻辑没错。选长跑的,短期也表现不错的。但长期不错,短期也不错,意味着该基金经理擅长的周期可能已经在尾声了。所以买第二只产品的投资者也容易遭遇买入就跌的情况。

相反,往往选第三位基金经理的人,很可能会获得不错的业绩。比如2019年至2021年春节前,擅长低估值价值投资的曹名长被大家认为跟不上赛道股的潮流了,基民纷纷用脚投票,曹老师的规模大跌,从当年的公募一哥变得无人问津。然后呢,从2021年春节后至今,风水轮到了低估值价值投资,曹名长显著跑赢大盘。只要一名优秀基金经理的投资逻辑是对的,短期业绩不佳的时候,反而成为了买点。因为市场的风格是会转变的,不存在一种策略,可以长期不间断地获得超额收益。

某种程度上,这和股票投资的原理是类似的。

许多伟大的公司,自上市以来上涨了几十,几百倍。当我们回眸历史,不难发现,在这些伟大公司出现短期业绩不佳,股价大幅下跌,严重跑输大盘指数时,是最好的买入时机。但此时人们的注意力往往盯着时下热门的高估值股票不放,对一时落难的王子视而不见。

有时候,站在一个更大的格局去思考。无论是买股票还是买基金,多关注那些长周期优秀,短周期落难的标的,大体方向就不会错。只要长期逻辑没有变,短期的困境都会成为上天的馈赠。

选基金,归根结底,还是选基金经理。

去年,我统计过一稿基金经理历史业绩。如今大盘跌了一年多,今天又做了一稿。

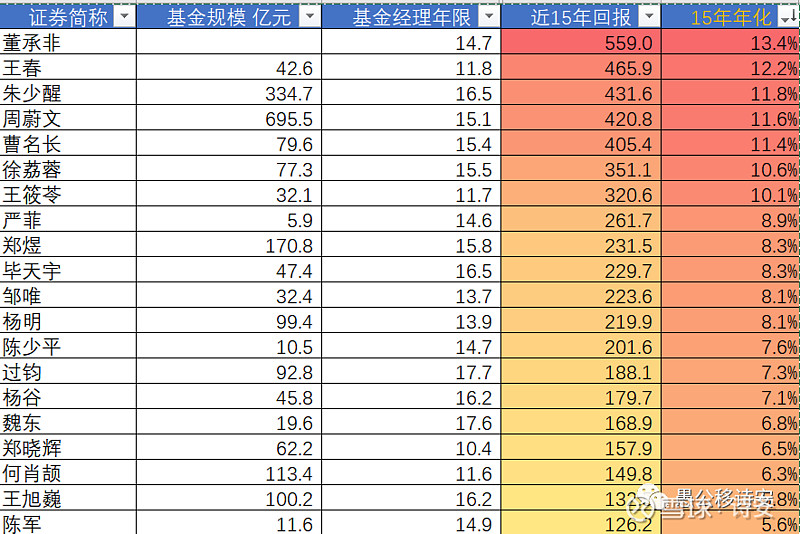

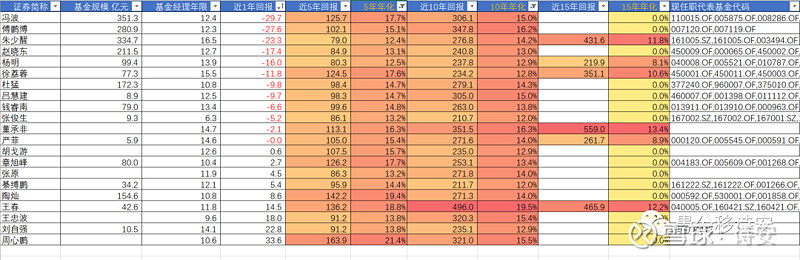

我喜欢先看长期,有15年以上业绩的基金经理不多,排名前20的名单如下

有15年以上业绩都不容易,近15年年化最高的是董承非的13.4%

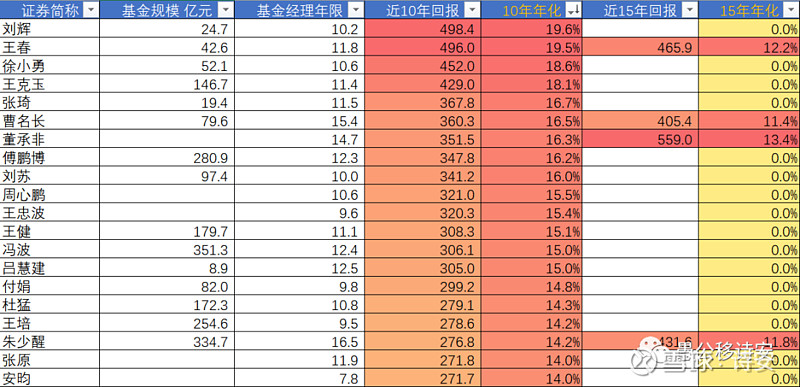

有10年以上业绩的基金经理,排名前20的名单如下

近10年年化最高的是目前效力上投摩根的刘辉,华安基金的王春,长安的徐小勇,泓德基金的王克玉,国寿安保的张琦,中欧的曹名长,奔私的董承非,和睿远基金的傅鹏博。近10年年化超过14%的基金经理就可以排进前20名了。

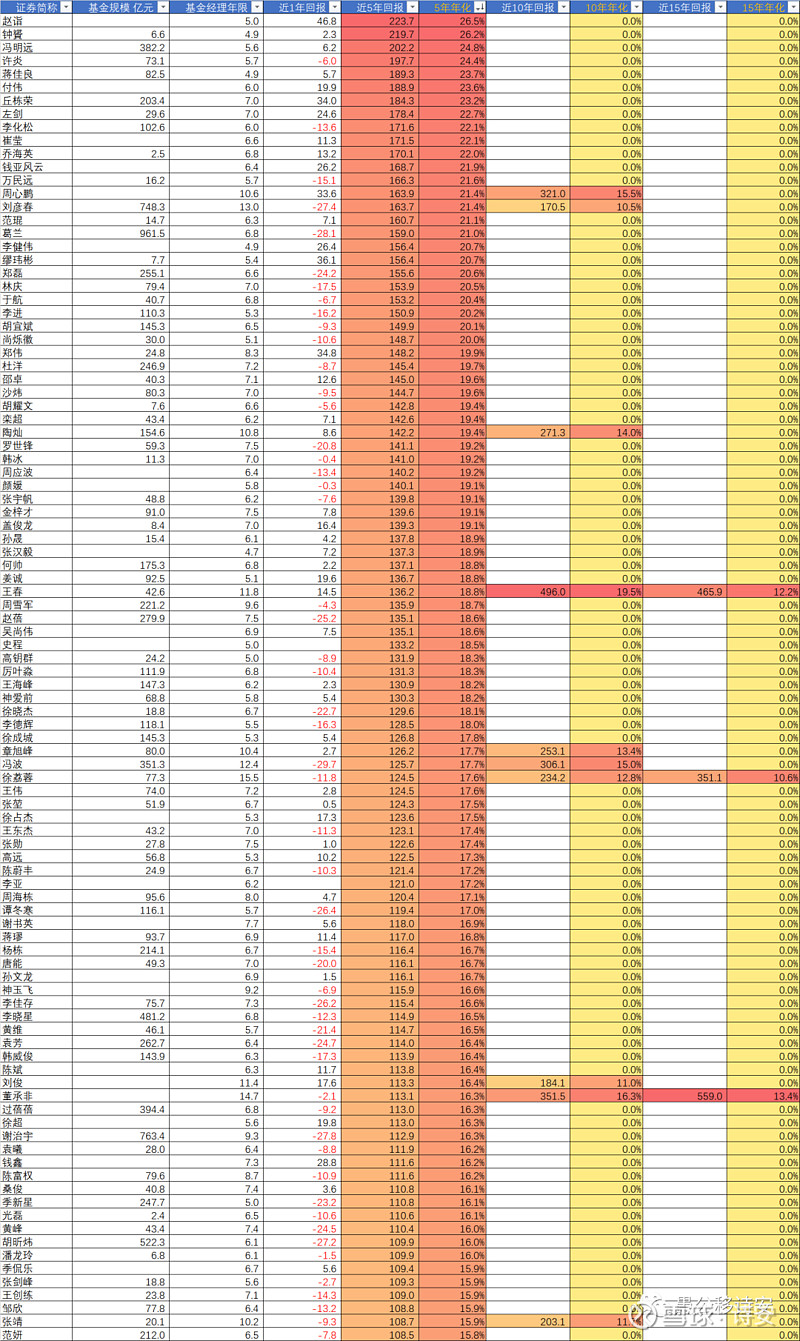

有5年以上业绩的基金经理,排名前100的名单如下

近5年,英雄人物辈出,要进入前100名,需要获得15.8%的年化收益率。

别看葛兰最近1年跌得猛,即使如此,从5年业绩看她的业绩还是不错的。

这几份名单怎么用?

15年太长了,有业绩的人太少。

所以选择近10年年化收益率大于12%,这表明长期优秀。

且近5年年化收益率大于12%的,这表明中长期优秀。

得到下表

然后按近1年收益率由小到大排序,看近1年表现不佳,甚至很惨的。

排名前三的是,

易方达的冯波,近一年负29.7%

睿远的傅鹏博,近一年负27.6%

富国的朱少醒,近一年负23.3%

长期优秀,短期承压,符合标准。

嗯,就他们仨了。