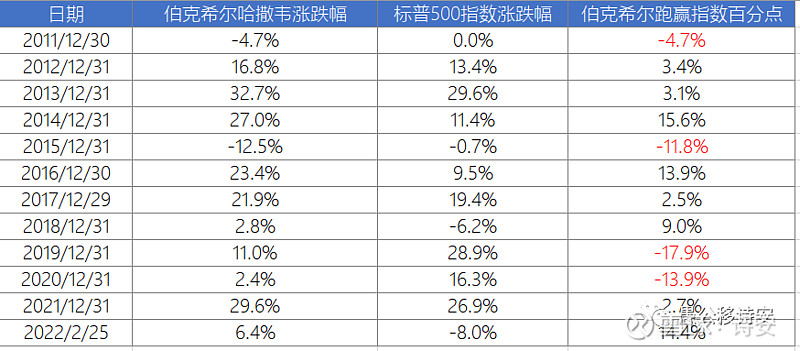

北京时间2022年2月26日,巴菲特发布了伯克希尔哈撒韦公司2021年度致股东信,该信件总结2021年伯克希尔哈撒韦公司的投资表现,人们发现在2019和2020年连续两年跑输标普500指数之后,伯克希尔哈撒韦的股价终于在2021年跑赢了标普500,紧接着在2022年开年,这一跑赢的趋势越发明显。注:2022年截止2月25日,伯克希尔的股价上涨6.4%,同期标普500指数下跌8.0%。

巴菲特前几年投资表现不佳,IBM,卡夫亨氏,乐购等投资相继踩雷,就连在爱股富国银行上的操作亦难称成功,2020年巴菲特卖出富国银行,事后看来有种割肉割在地板上的韭菜既视感。

下图为巴菲特卖出富国银行区域

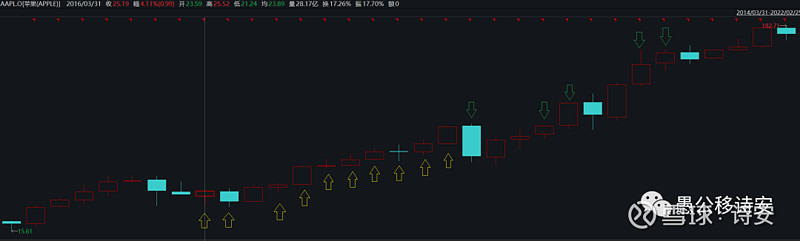

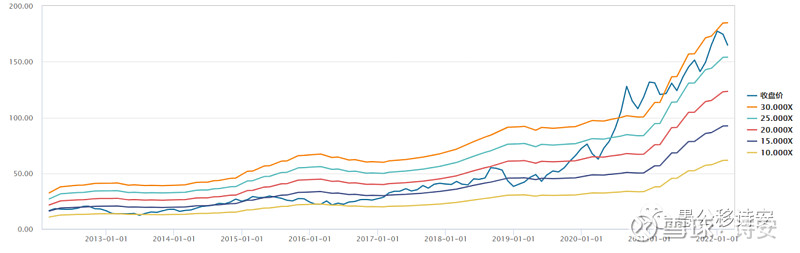

在昏招不断的背景下,之所以伯克希尔股价能够逐渐扭转颓势并大幅超越指数,主要原因来自于其第一重仓股苹果公司在过去几年的强劲表现。下图为苹果公司近15年的股价走势,可谓一路长牛。巴菲特于2021年末持有苹果公司市值达到1611亿美元。

下图为苹果公司股价走势

我们有必要回顾一下巴菲特对苹果的操作,并试图从细节中发现一些什么。如以往的文章,本文只说明事实,并不预测,也没有能力预测股价走势。

据公开数据显示,巴菲特(伯克希尔哈撒韦)第一次买入苹果公司是在2016年一季度。在此前,巴菲特在公开场合及股东信里也曾提到过关于苹果公司的看法。比如:

2010年的股东大会上,有人问巴菲特,什么类型的公司资本回报最好。巴菲特以苹果公司为例,说:像苹果这样的公司,轻资产,低投入,最好的商业模式就是这样,不需要太多的资本投入就可以不断做大。不知道当时巴菲特是否已经对苹果公司种草了。

2012年,又有人问巴菲特,既然已经投资了IBM这种科技股(注:2011年,巴菲特买入了IBM公司股票),为什么不考虑投资苹果呢。巴菲特表示自己对IBM的把握更大,犯错的几率更小。自己没有能够预测过去十年苹果的发展,同样也难以判断苹果公司未来十年的情况。

此后,每次被问题关于苹果的问题,巴菲特的回答都与2012年差不多,没有把握,没有信心预测苹果未来的表现。

直到2016年一季度开始,巴菲特开始买入苹果公司。老友芒格大笑着表示:买苹果的股票,是巴菲特持续学习的标志,啊哈哈。

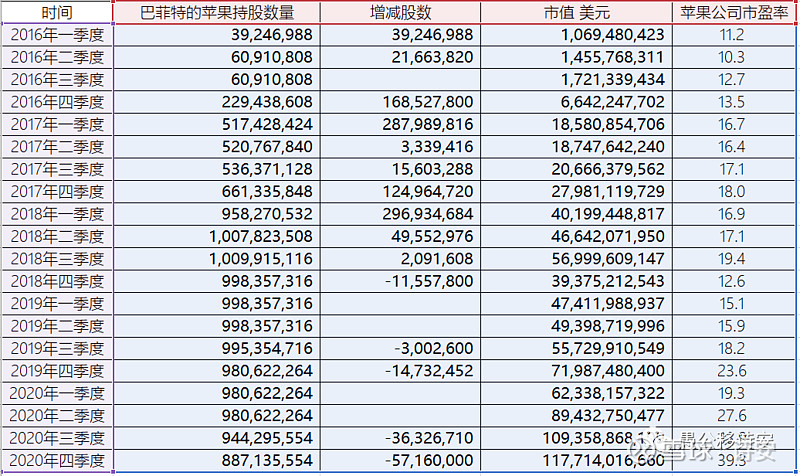

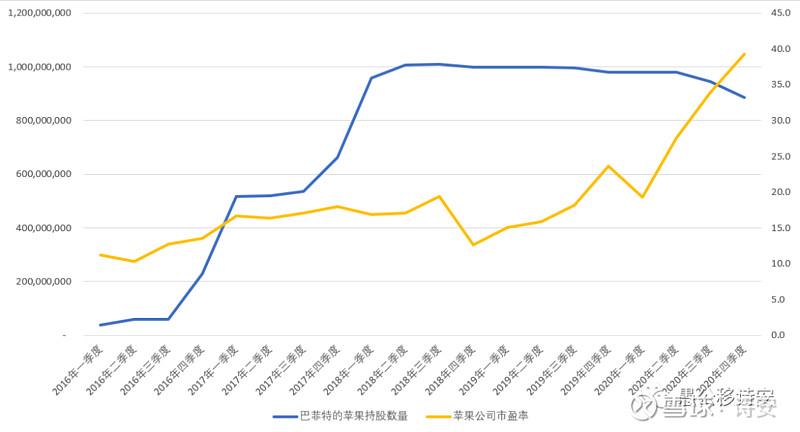

根据公开资料显示,从2016年一季度至2018年第三季度,巴菲特从建立观察仓开始,不断加码苹果,跌了补仓,涨了加仓。苹果公司占伯克希尔哈撒韦公司的仓位从不足1%,逐渐上升到了2018年三季度的25%。几年之前,从来没有人预测到这个号称“不懂且不碰科技股”的老头子会将一家科技公司买成第一重仓。

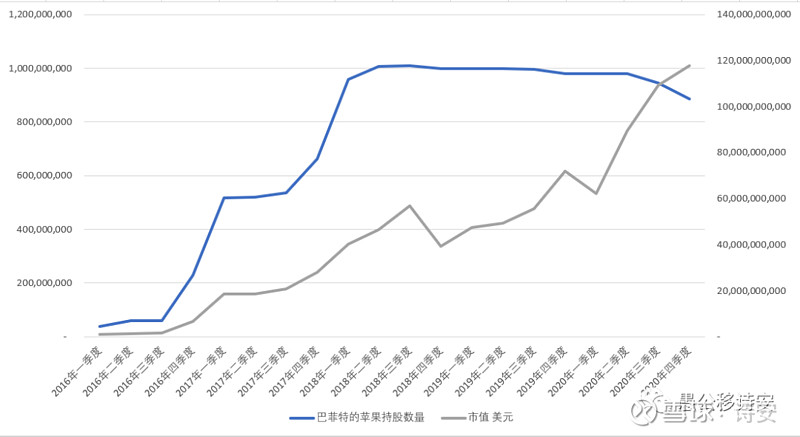

由上图可见,从2016年一季度开始,巴菲特小仓位试水买入苹果公司3900万股,市值不到11亿美元。而后几乎每个季度都在加仓,只有股价涨幅较大的2016年三季度没有加仓。到2018年三季度末,巴菲特已经持有10亿股苹果股份,市值接近570亿美元。自此,经过跨越11个季度的持续买入后,巴菲特完成了对苹果的建仓。2018年开始,巴菲特对苹果都持仓基本稳定,因为期间苹果的股价持续上涨,巴菲特做了一定的减仓,其中2020年四季度都减仓力度最大,减持了5716万股,占2020年三季度末苹果持仓的6%。尽管做了减仓,但截止2020年末,巴菲特持有的苹果股份市值依然创了新高,超过了1170亿美元。

下图是巴菲特持有苹果公司的股份数量和市值图

这里,我们要看到几个事实。

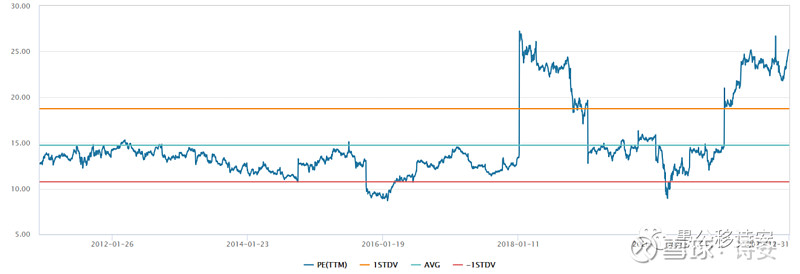

2016年巴菲特买入苹果公司时,苹果的PE只有11倍左右,最低到过10倍左右。随着越长越买,苹果的PE不断提高,到2018年三季度,巴菲特停止买入时,苹果的PE刚好接近20倍。所以,巴菲哥在买苹果公司,这一被其称为商业模式优越的公司时,支付的市盈率区间是在10-20倍这一范围。而本次巴菲特买入苹果股票时,并不是从20倍PE开始买,一路下跌一路买到10倍PE,而是反过来,从10倍左右开始建仓,越涨越买,但在其PE到达20倍左右后停止。

而经过长期持有,2020年四季度,苹果的PE上升到接近40倍时,巴菲特做了一次相对幅度较大的减持。在这一过程中,巴菲特持有了数年来苹果公司净利润上升带来的利润,也获得了购买标的PE成倍上升的估值收益。

下图是苹果近十年PE变化图

下图是苹果公司近十年的PE瀑布线

经过多年的耐心持有,苹果公司的净利润从2016年的457亿美元,成长为2021年的947亿美元,五年间完成利润翻番。同时,其PE从10倍左右上升到30多倍。从最近5年看,估值抬升带来的收益,占了巴菲特投资苹果公司收益来源的大半。尽管买入苹果公司,是冲着其强大的商业模式,但不可否认,这是一个戴维斯双击的案例,说明了买得便宜,赚得更多的事实。

与此同时,就不能不说一下另一个前文提到的例子,巴菲特认真阅读了过去50年IBM的年报,于2011年开始买入IBM股票,并成为该公司的第一大股东。巴菲特表示这类似一种顿悟,有点柳暗花明的感觉,在某一天终于看懂了这家科技巨头公司。但之后的几年,IBM的公司表现和股价表现都让巴菲特失望了。巴菲特一套就是6年,到了2017年巴菲特耗尽了耐心,开始减仓IBM,并于2018年清仓。

下图是巴菲特买入、减仓和清仓IBM的过程

下图是IBM从2011年至2021年的PE变化图

根据巴菲特公布的2011年170美元/股买入IBM,我们可以知道,巴菲特买入IBM时,IBM的PE在14倍左右。而2017年,巴菲特开始减仓IBM时,IBM的PE也在14倍左右。从估值指标看,这个市盈率应该也不算高。但6年过去了,PE没有变化,股价原地踏步,只能间接地说明IBM在这6年里,业绩毫无增长,公司发展陷入了停滞。然而,在这笔投资里,我们发现巴菲特在明显看错了IBM公司基本面的情况下,经历了6年的套牢,依然有希望在股价层面解套并逢高减仓。有一个事实不容忽视,即买得便宜,才能卖得便宜。

巴菲特买入IBM时,该公司的PE不到15倍,这为未来某一天巴菲特抛出该公司股票时建立了一定的安全边际。即使市场没有给IBM一个较高的估值倍数,巴菲特也有机会清仓脱身,避免过大的损失。

同时,我们也看到一个事实,无论你再厉害,哪怕你已经是股神,在预测公司未来发展时,也依然不能做到未卜先知,股神也是套牢,也会割肉。投资时,看错,几乎是无法避免的。有时候不得不承认,人类一思考,上帝就发笑的事实。

同样是投资科技股,有成功的,也有失败的,有估值提升的惊喜,也有业绩滑坡的失望。巴菲特一直在学习,一直在拓展能力圈。但有一点,不容置疑,巴菲特对买入PE的严格限制,另其一直站在安全边际之内,尽管这也会让他错过亚马逊、谷歌等一众伟大的公司。但能让一个人亏钱的,永远不是错过,而是过错。

尽管好基友查理·芒格喷了格雷厄姆几十年,尽管猿类到人类的投资进化论早已为众人所耳熟能详。但多年以后,巴菲特依然固执地坚守着这种“宁可错过,也不犯大错的”投资理念。

沃伦·巴菲特在接受媒体公开采访时,将自己成功的原因归结为:

我是85%的本杰明·格雷厄姆+15%的菲利普·费雪。