$传音控股(SH688036)$ 可以说在手机界走出了一条差异化路线:主攻非洲、南亚这种非传统市场,根据当地的人种及文化特性,开发出满足当地特色需求的低价手机(功能机+智能机)。与$小米集团-W(01810)$ 、OV、华为产生的直接竞争虽然有,但是没那么大。

根据IDC数据统计,2023年公司非洲智能机市场的占有率超过 40%,非洲排名第一。巴基斯坦智能机市场占有率超过40%,排名第一;孟加拉国智能机市场占有率超过 30%,排名第一;印度智能机市场占有率 8.2%,排名第六。

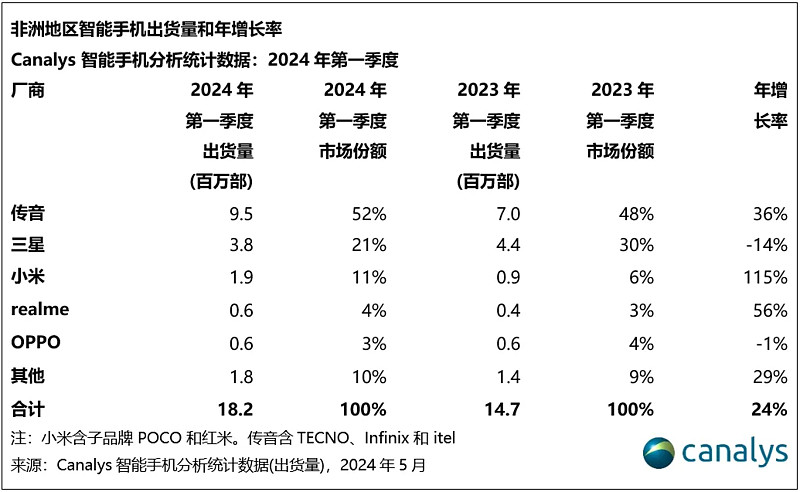

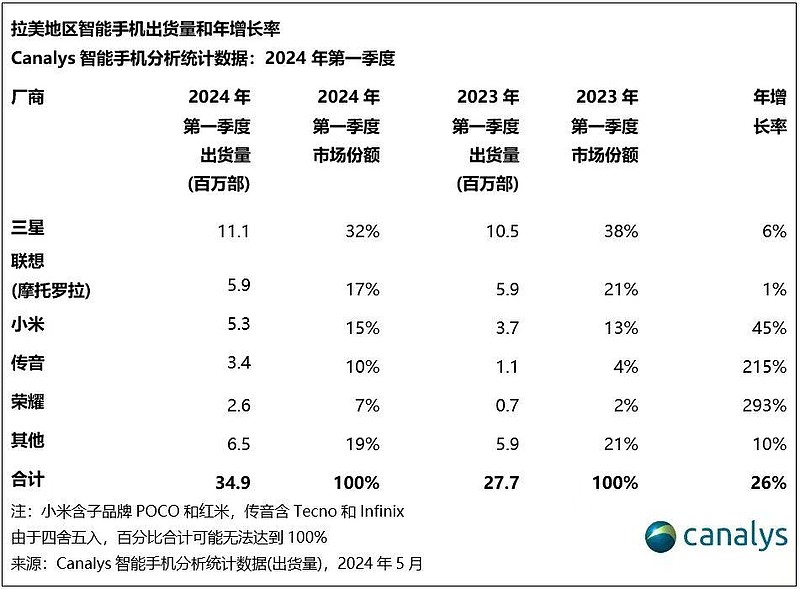

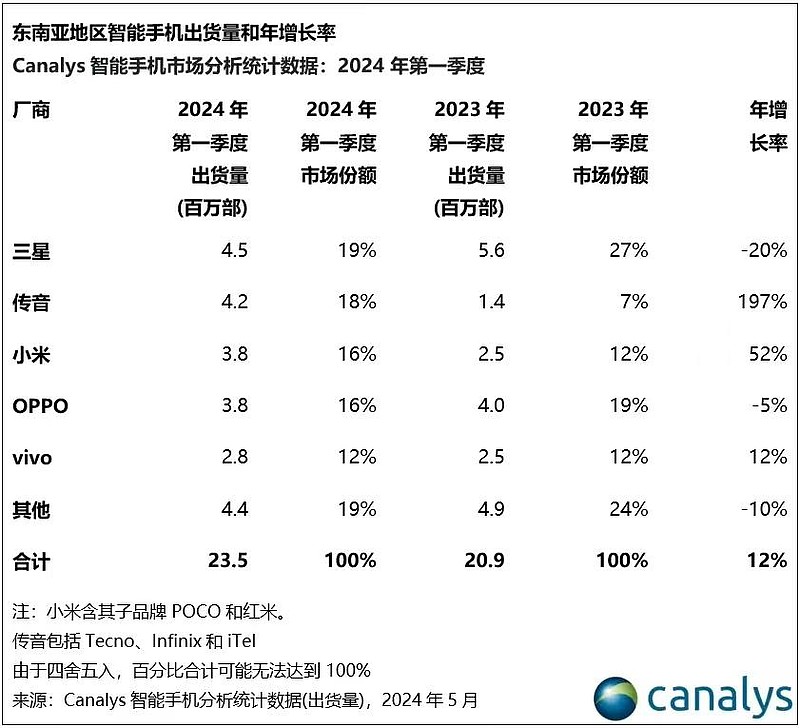

我们根据Canalys在2024Q1的数据,看看在每个区域市场,传音的市占率。

非洲绝对是传音的基本盘,占到整个公司收入贡献的1/3。

可以看到,传音在中东、拉美、东南亚都在强势发力,同比增速很高。表现亮眼的竞争对手主要是小米和荣耀。被蚕食的份额主要是三星。

根据公司2023年报,手机总营收573亿,销售量是1.94亿部(包括功能机和智能机),平均单价ASP为295元。对比小米,2023年ASP为1082元。

公司的财务表现非常优秀,几乎没有有息负债。2023年利息费用只有8000万。现金类总资产为273亿元(包括货币资金、定期存款、理财、有些交易性金融资产等),而总负债(包括无息负债)279亿元,其中有息负债估计27亿元。

从ROE上看,过去几年维持在20-30%之间,而小米大约在10-15%之间。这主要得益于传音在非洲、南亚地区多年强势的品牌优势和市占率,通过降低成本和提价,提高了毛利率。而在努力扩大销售额的东南亚、拉美、印度地区,会控制毛利率在15-20%之间,保证不亏钱。公司整体毛利率在25%,小米在21%。

公司24Q1的业绩交流会也提到:

在其他的市场,如南亚的孟巴市场也算公司的老市场,份额第一已经维持了好几年,这两个市场毛利从以前的15%、20%逐渐提升到现在25%-30%之间。印度是新市场,现在毛利16%左右,但还好现在已经赚钱了,因为毛利15%左右就打平了。

其他除了非洲、南亚以外的新市场大部分在15%-20%,做得比较好的20%出头。从定价角度来看,因为公司手机品牌比较多,有三个:TECNO、Infinix和Itel,TECNO、Infinix是偏中高端的品牌。TECNO品牌定位是商务人士的标配,类似华为的角色。Infinix渠道上更倾向于做线上,品牌调性偏向时尚潮流年轻人。Itel是比较大众的品牌,它智能机的出货价(不是终端零售)ASP是300出头。TECNO、Infinix是500出头。三个品牌拉通出货价FOB去年是530,到终端还要加30%-50%。

从资本开支来看,公司保持当前盈利所需要的额外资本开支不多。2023年用于购买固定资产、无形资产和其他长期资产所支付的现金只有8.23亿,占归母净利润55.4亿的15%。对比小米由于汽车方面开支很大,2023年资本开支为120亿,占175亿归母净利润的69%。

也就是说,传音每年赚到的钱,基本都能留下来。而小米转到的钱,70%要重新投入到新的资本开支中去。

所以两家公司的股息支付率和股息率也不一样。23年传音的股息支付率为87.4%,股息率为5.6%。小米还未分红(正处于大的资本开支阶段,双线作战)。

在软件服务方面,当然小米更胜一筹。借助于海量客户,2023年互联网服务收入(广告为主)为301亿,营收占比10%,这块毛利率为74.2%(对比手机为14.6%,IoT为16.3%)。

传音目前主要在非洲搞当地的软件生态。公司与网易、腾讯等多家国内领先的互联网公司,在多个应用领域进行出海战略合作,积极开发和孵化移动互联网产品。截至2023年底,有多款自主与合作开发的应用产品月活用户数超过1,000万,主要有音乐类应用Boomplay、新闻聚合类应用Scooper、综合内容分发应用Phoenix等。不过这块的收入占比应该还很小,处于市场培育阶段。

总结下来,传音专门走“农村包围城市”道路,专攻第三世界国家。未来主要的增长点是①功能机向智能机切换,提升了ASP。②进一步向印度、东南亚、拉美的新地区开拓(24Q1增长很猛)。③通过软件增值服务,这是长期战略,来钱最慢。

从财务上,由于传音的业务比较简单,因此心无旁骛,差异化竞争。而小米处于双线作战(手机、电动车),每一个都是红海竞争。

如果考虑A股5.6%的股息,13倍的PE,20%+的ROE、平均每年增速保守估计10%+,现在的价格已经是相当合理(当然并未显著低估)。如果股价继续下跌到PE=10倍以下,那是最好的时机了。