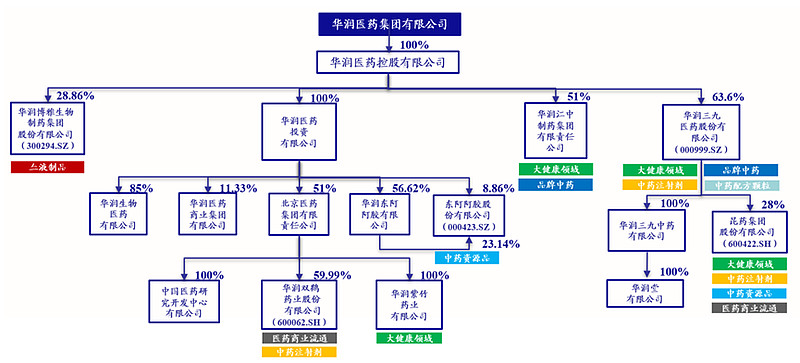

$华润医药(03320)$ 是典型的控股型药企,类似华润系的医药行业的ETF,其他涉及到的业务有:

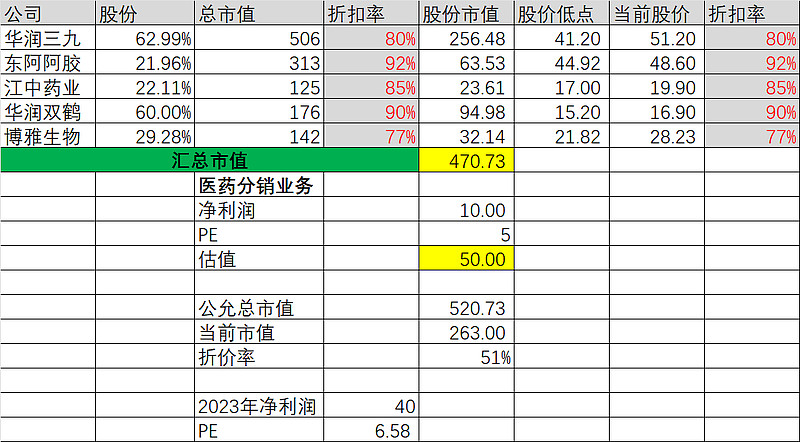

我们仅考虑旗下上市公司的股份市值:

我们将旗下上市公司按照目前市值算一个汇总,其中折扣率是按照各自上市公司的前期股价低点给与一定折扣。这么算下来汇总市值有470亿人民币。加上医药分销业务(给与5倍估值)的50亿估值,汇总520亿人民币。目前港股的总市值只有263亿人民币,相当于51%,还是相当安全的。

如果从公司总利润(预估2023年归母净利润40亿),那么就是6.6倍市盈率,基本上是按照医药分销业务来估值了。

医药大健康产业是未来最有发展前景的行业,这个估值真心很便宜了。

全部讨论

您这个思路颇有启发,那复星医药是否可以认为也是一个医药etf?

不能这么算的,应该按中药、化药、西药流通三块的净利润,按照港股合适的市盈率中药最高也就10pe,化药10pe,西药流通5pe,这样算才相对合理,这样算下来现在的估值并没有低估,而且分红率太低,港股对分红率低的基本上是以前否决

关键分红收益率不是很高,受到上市A股分红比例限制,如果A股增加分红比例那么是非常客观的

华润医药商业是华润医药全资子公司吗?我查华润医药投资持股北京医药集团100%股份,北京医药集团持股华润医药商业51%。另外的49%最终是谁持股的?

控股型折价50%也常见,华润医药的子公司都经营的不错。华润系派息不算特别大方。值得关注。