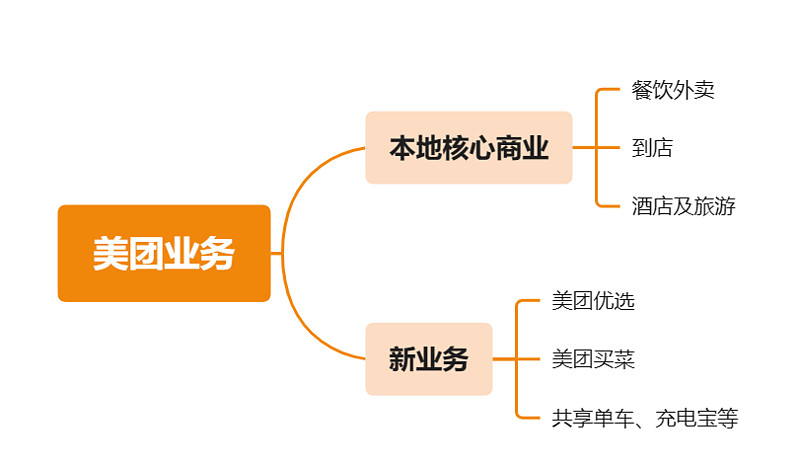

$美团-W(03690)$ 的业务结构:

美团优选:社区团购。优选升级为明日达超市。

美团买菜:生鲜自营。美团买菜升级为“小象超市”(即时送)。

基于前置仓这一模式,「小象超市」延续30分钟快送,保证用户下单后即时高效送达。此外,在公告中还特别强调为美团自营,原有账户权益如会员、余额、买菜币、优惠券等都不会受到影响。

由此可见,升级后的「小象超市」定位从”生鲜“变为”超市“,其一,品类全面扩充;其二,即时配送服务不变,合并在一起即此前美团一直所宣扬的“万物到家”

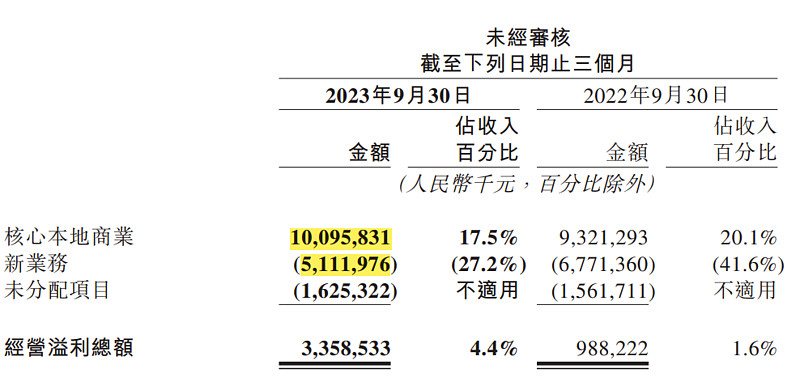

2023Q3:核心业务同比仍然维持高增长(20%+),新业务板块亏损收缩。

按照财报,美团本季度总营收760亿元,同比增长22.1%,符合彭博市场一致预期;总经营利润34亿元,略高于市场预期的32亿元,经调整经营利润同比增长了62.4%,为57亿元。

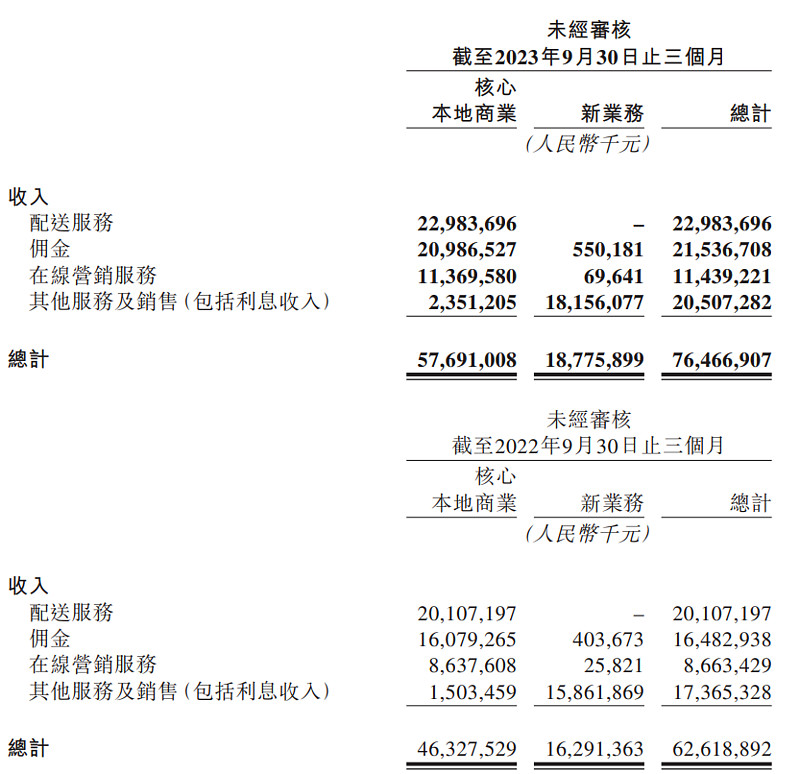

【营业收入】

23Q3总收入为764.67亿元,同比上升22.1%,其中:

1)核心本地业务:

核心本地业务收入为576.91亿元,同比增长24.5%,占收比为52.6%。

主要由于:

消费复苏,即时配送交易单数以及到店、酒店以及旅游业务交易金额的增长

部分被抵消:于收入中扣除的补贴增加及餐饮外卖及美团闪送业务客单价降低所抵消

2)新业务:

新业务收入为187.76亿元,同比增长15.3%,主要由于:

季节性因素影响以及商品零售业务及其他新业务的增长;

主页外卖业务基本可以稳定在300亿净利润(400亿的营业利润),按照20X估值,就是6000亿。目前是4933亿元,基本美团的估值只反映了外卖的业务,只给到16X估值。

目前市场对于美团的担心来源于两点:一是新业务板块的持续亏损(优选、买菜)。二是抖音对于本地业务的冲击。另外,Q4指引预计Q4外卖配送收入增速会略低于Q3。

新业务板块的亏损Q3在收窄,这部分如果不做立即止损(类似于meta的VR元宇宙项目,2022年巨亏100亿美元)。但自从在VR端减少投入后,股价从88美元涨到330美元。

抖音对于美团的冲击是有,但是不大。主要是抖音目前主要集中在到店业务,线下履约能力很差(抖音外卖已经失败了)。字节的核心能力是算法,而非线下配送、供应链体系。到店业务肯定会强占一部分市场,但还好。另外抖音算法也不能无限制提高广告投放比例。

总结:美团的核心壁垒在于“万物一体”的app,及背后的线下配送、供应链、物流体系。目前来看很难被击破。

目前国内互联网的流量早已进入存量博弈状态,第二增长曲线主要来自于海外(tiktok, temu,极兔, reelshort等)。

一切在于估值。

目前的美团低于90港币的价格,已经进入了配置区间。如果继续下探到70,那就是绝好的重仓机会。看好未来反弹一倍。