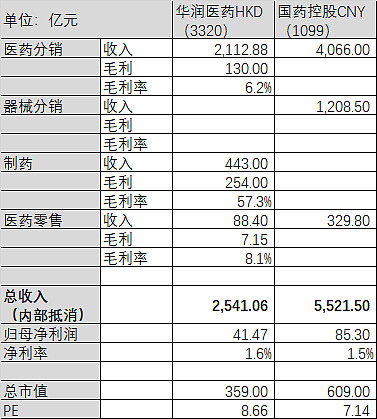

都在港股上市,都是主营医药和医疗器械分销。毛利率都比较低。

华润还有一块制药业务,毛利率比价高,因此市场估值更高一些。股息率2.8%。

国药控股比较纯粹,都是分销和零售业务。股息率4.2%。

| 发布于: 修改于: | 雪球 | 转发:3 | 回复:5 | 喜欢:3 |

都在港股上市,都是主营医药和医疗器械分销。毛利率都比较低。

华润还有一块制药业务,毛利率比价高,因此市场估值更高一些。股息率2.8%。

国药控股比较纯粹,都是分销和零售业务。股息率4.2%。

我原以为结合渠道和制造业结合起来会有利于制造业务部分渠道费用的的下降,从而提升利润率。

看了华润和上药之后发现不是这么回事,华润和上药销售费用并不低。反而国药通过规模优势从压降进药成本可以提升毛利率。

另一个方面是,发展模式上,国药业务是围绕渠道这个核心再深挖,即使拓展到器械领域也可以利用其渠道优势。华润是激进的并购模式,这些年收购不少优质资产,但发展脉络太多元,要做好做精的难度太大了。华润这些年通过并购资产和收入规模提升很快,但资产报酬率下滑得也非常厉害。

看一間成長公司,由於收購其他公司,資產報酬率會低的,長遠管理好利潤自然大,當現金流充足,會減低負債率,股東分紅也逐年增長,看一間公司未來的成功,是看公司的策略和佈局和領導人的思維。

华润医药除了分销和零售商业部分,还是江中,三九,双鹤,阿胶,博雅等上市公司的大股东,业绩都要并表。国药控股和国药系其他公司是各自独立的上市公司。国药控股就是纯粹医药商业公司。