过往经历

谢治宇和董承非并列兴全双雄,两人一起扛起了兴证全球基金的权益资产大旗。两人各管着大约600亿规模,合计高达1200亿,占到了公司权益类基金的50%。

谢治宇2007年硕士一毕业就加入了兴证全球基金,彼时兴全基金也就刚成立4年。从这点上说,谢治宇和董承非一样,都很幸运,参与了一家基金公司的早期发展,并且有总经理杨东(现在奔私,成立了宁泉资产)、副总经理杜昌勇(现在奔私,成立了睿郡资产)、投资总监王晓明(现也在睿郡资产)等投资前辈的亲自指点,并融入了兴全基金独有的投资风格。

谢治宇在兴全基金内部被称作“暖男大白”,近一米九的身高,身材非常魁梧,而且皮肤很白。谢治宇的性格比较内向,属于“宅”型。其实这点对于投资非常有益,卓越的基金经理,往往需要内省型的性格,不随大流,能够安静深入的做研究。

2007年入职兴全基金后,也是从研究员做起。2010年开始基金专户。从2013年初开始,正式担任公募产品的基金经理,算起来任职年限已有8年多。所以,谢治宇也和大部分基金经理一样,从传统的研究员基金经理的路线一路升级打怪走过来的。

业绩表现

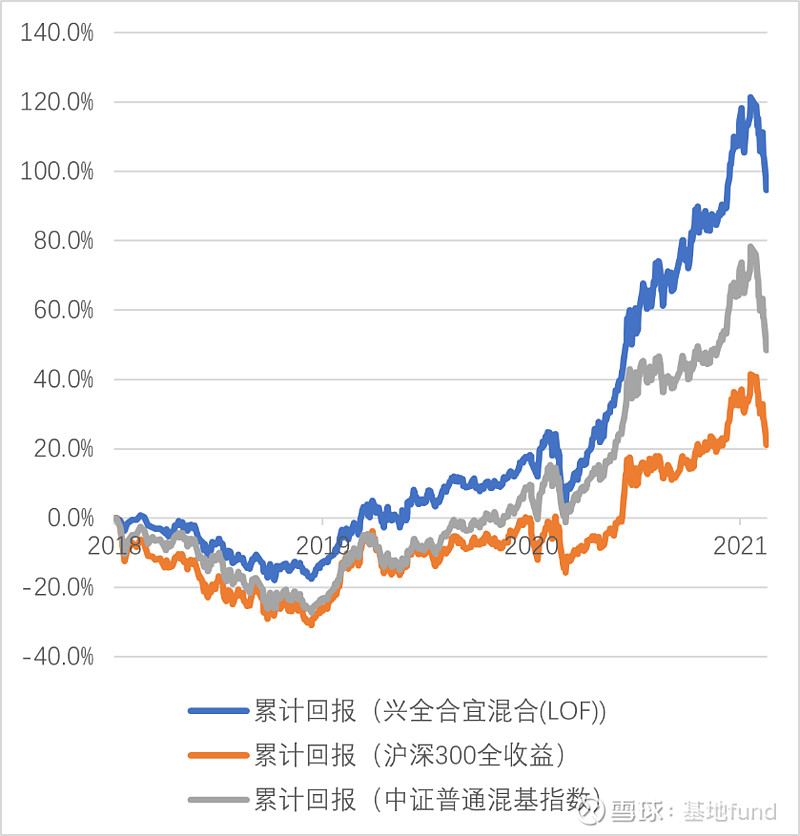

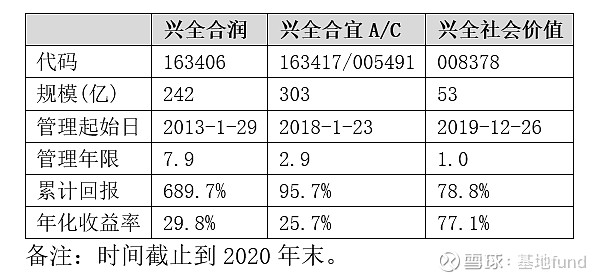

2013年初开始,谢治宇管理的第一只基金就是后来如雷贯耳的“兴全合润混合”(代码:163406) $兴全合润(SZ163406)$ 。从2013年1月份至2020年末的8年时间,累计回报6.9倍,复合年化收益率高达29.8%。

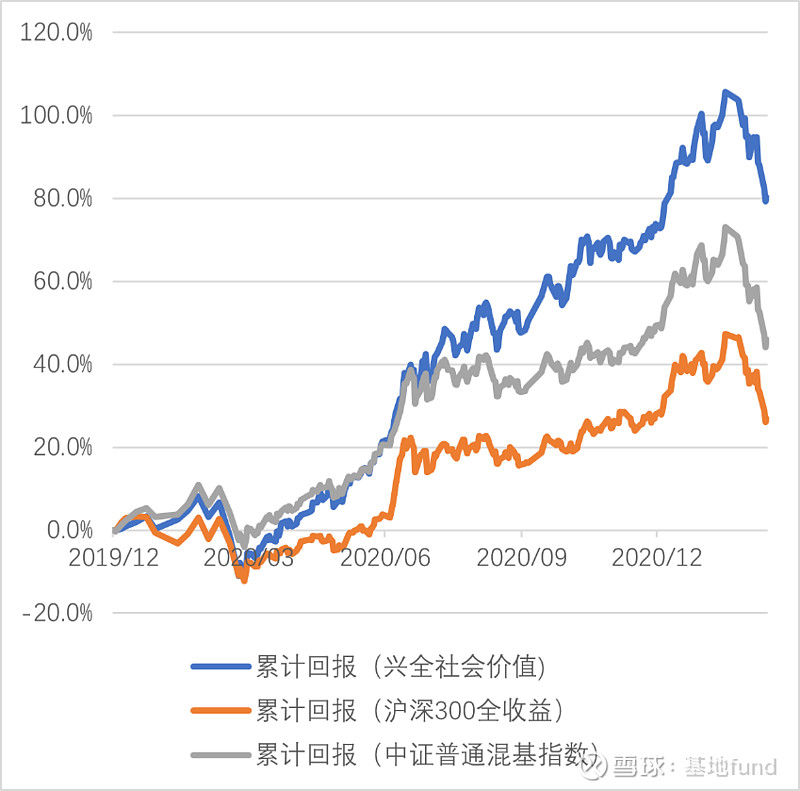

自“兴全合润混合”一战成名后,谢治宇也开始管理了其他基金,如“兴全合宜混合(LOF)A”(163417) $兴全合宜混合(LOF)A(F163417)$ 、“兴全社会价值三年持有混合”(008378),也都取得了不俗的战绩。

从长时间的投资收益来看,谢治宇取得了惊人的收益,历经了2轮牛熊周期(2014-2016、2018)的考验。

投资风格

兴证全球基金的明星基金经理的投资风格都有相似性,都深深的烙上了基金公司本身的投资风格:不求大而求做精、偏长线投资不做激进的配置、自下而上的选股策略等。

与董承非相比,谢治宇的投资风格更偏进攻性。董承非的投资取向中,安全是放在第一位的,因此有的时候当价格略贵时,宁可错过也不愿意犯错。

谢治宇的进攻性更强一些,因此会重仓配置一定比例的成长股,虽然这些股价当时看起来并不算很便宜。我们可以把谢治宇和董承非的持仓做个对比。

可以看到,董承非执行了防守型策略(毕竟,2020年末,A股中很多成长性板块都已经估值非常高了),配置了周期性股票居多。但谢治宇相对更偏成长性一些,一些前期涨幅较高的隆基股份、芒果超媒、比亚迪、三一重工等成长股,仍然在前十大持仓里。像美的集团、海尔智家、万华化学等成熟行业的龙头股,也一直在持仓中。

但是,这些股票虽然近1年取得了非常不错的收益,但是谢治宇并不是心血来潮临时配置的。比如隆基股份 $隆基股份(SH601012)$ ,作为光伏单晶硅龙头股,其股价从2020年开始,才取得几倍上涨。在之前的2-3年一直不温不火。

但实际上,谢治宇的“兴全合宜混合(LOF)”从2018年初基金成立起,就一直重仓隆基股份了。期间虽然2018年股价经历了下跌,但一直持有至今。

2018年,受到整体熊市及光伏531新政(补贴退坡)的影响,隆基股份的股价从2018年初的22.6元(前复权)持续下跌到2018年三季度末的不到10元(前复权),下跌幅度超过50%。但谢治宇不但没有减仓,反而逆势加仓,继续看好隆基股份作为光伏产业龙头的垄断优势,以及光伏产业的发展前景。隆基股份的持仓从2018年一季度末的3.63%上升到2018年底的7.58%。从股份数上看,2018年一季度末是3375.13万股,2018年末是11832.17万股,持仓数增加了2.5倍!

终于从2019年起,随着股市大盘的回暖,更重要的是光伏发电产业迎来转折点,即在没有补贴的情况下,光伏发电能够实现平价上网,突破了产业的奇点,隆基股份的股价一飞冲天,最高涨到126元,涨幅达到了13倍。

三一重工也是如此。三一重工(600031)是从2019年1-2季度进入了谢治宇的视野,并且同时配置在“兴全合润”和“兴全合宜”上。彼时,三一重工的股价还未明显出现上涨。不过后来2019-2020年,三一重工的股价是一飞冲天。当然,一方面是得益于估值的提升,但三一重工的经营业绩表现确实也非常靓眼。

从上面的两个例子可以看出,谢治宇的投资还是看重公司基本面,即自下而上选股,公司第一位,排除外部市场环境对估值的干扰,在价格合理时提前埋伏。第二,崇尚逆向投资,在股价下跌时,只要公司基本面没出现问题,就会一直持有。最神奇的是双汇发展(000895),作为肉制品龙头企业,兴证全球基金的旗下产品已经持有了十多年都没变过。

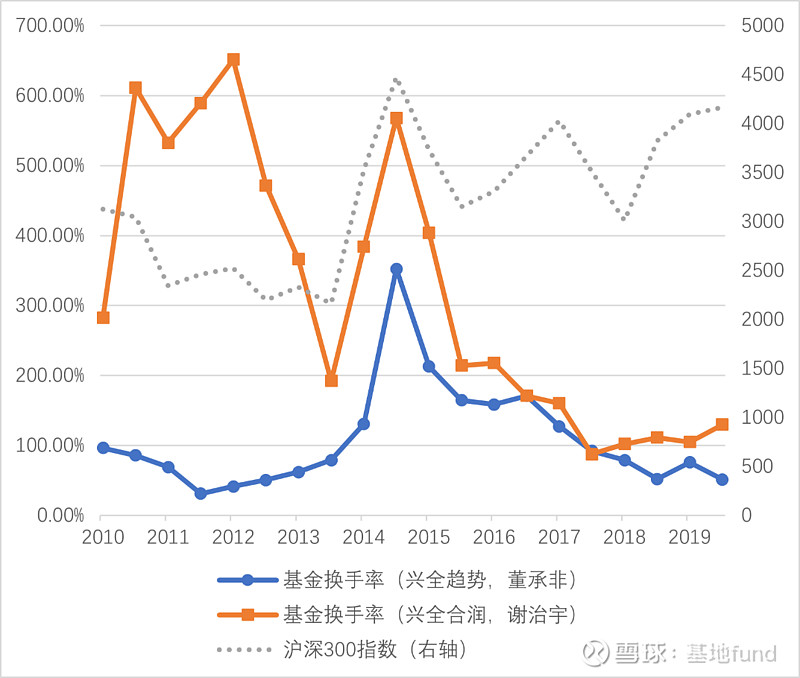

从基金的换手率上看,谢治宇的换手率比其同事董承非要高,换股更频繁一些,但这几年都明显低于市场平均水平。以兴全合润为例,从2016年之后,换手率逐步下降到100%左右(行业平均是300%),但前十大持仓的变化相对不大。

这是自然的,一个基金经理在走向成熟的过程中,往往伴随着换手率的降低。这是因为,刚开始这些聪明绝顶的人都期望通过自己聪明的大脑,预判股市走向,主动做择时,企图高抛低吸,但后来遭到市场无情的毒打后,发现股市是不可预测的,转而走向更能为人所把握的基本面分析,只要公司好,价格合理,就排除市场波动的干扰。

至于谢治宇的换手率为什么要比董承非更高一些,可以从投资风格去分析。如前所述,谢治宇更偏好成长性股票。因此当买入的成长股的股价在短期内迅速上涨,兑现或超过他心中的预期时,他会果断减仓。体现在操作上,就是换股更为频繁一点,但是相对于行业水平,还是要低太多了。

例如他管理的“兴全合宜”,2020年随着疫情的爆发,港股“美团”(03690.HK) 迎来急速下跌,股价从100多元下跌到最低70元,下跌超过30%。此时谢治宇果断出手,大量买入美团的股票,买成了前十大持仓股。在2019年末,美团的持仓占比还只有0.58%,但是2020年一季度末,就飙升到3.82%;三季度末为3.92%;但到了2020年末,美团就已经跌出了前十大持仓,说明在美团股价处于高位时,迅速大幅减仓。美团这只股票,其投资收益超过了5倍。

谢治宇的金句

只有投的企业真正成长,才能赚取超额收益。总体来说,我不太关注短期的波动。

做投资,观点正确不代表最后能赚很多钱,做对是非常重要的。有时候在某一个时间点观点正确,最后完全没有赚到钱甚至亏钱。

投资中最重要的认知就是,投资是建立在事实基础上的,我们对事实的认知是无法穷尽的。

在投资中,大家赚的都是自己认知的钱,都是看好行业未来的发展。

你又找到最好的行业,又找到最好的公司,我估计很难。所有东西都要权衡,我不认为一个事情会那么绝对。

我的投资框架可以总结为一点,那就是寻找最具性价比的个股。从增速与估值匹配度的角度出发挖掘投资标的,而不是拘泥某只股票是周期股、消费股还是新兴产业成长股。比如,一家公司从行业角度来看是典型的周期股,但其业务形态完全可能体现出较高的成长性。因此,以自下而上的方式考察一家公司,往往会起到更好的效果。

一位优秀的基金经理需要具备较强的反思和纠错能力。观察一位基金经理最好的时间窗口,不是他顺风顺水的时候,而是看他在逆境的表现。在逆境中反思、纠错、体会、沉淀,才能让投资能力再上层楼。

在投资中,你要思考做出每一个决策的原因,隔段时间后去验证是否正确,然后再过些时日看看前面的反思是对或错,最终再看结果。这对于长期正确、稳定地保持自我有很大帮助。完全以结果为导向的投资也并非不好,但它有可能让你逐渐迷失自我,甚至逐渐丧失判断的能力。