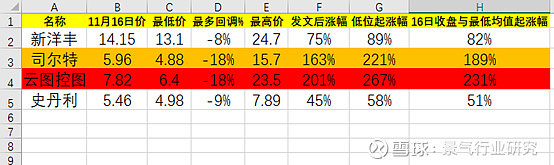

文章“复合肥龙头要进入景气周期了”于2020年11月14日首发于公众号,包括新洋丰、司尔特、云图控图和史丹利,随后一段时间表现低迷,进入2021年下半年开始发力,近期成了市场热点。涨跌幅如下表。

2020年二季度复合肥股有次异动,但很快归于沉寂。经过对行业产能、行业政策的深入研究,发现新的大机会来了:去产能成效明显,政策限制单一肥鼓励复合肥,在上一轮洗牌中表现优秀的企业将迎来新一轮景气周期。

根据复合肥占比,产业链布局,财务质量,选择了新洋丰、司尔特、云图控股和史丹利四家。如原文所述,更看好具备产业链优势的新洋丰、司尔特、云图控股,史丹利虽然需要外购原料,但走势中规中矩,也值得关注。

这些都是基于年度大机会考虑的,较少顾及短期走势。文章发出来后,股价萎靡不振,一度下跌10%左右(见上表)。查看网上评论、网友交流时,普遍表现悲观,认为复合肥既不是高科技,又不是热门的消费股,但深究这些言论,都是看股价来做股评,很少关心行业供求与政策。根据自己看股评当韭菜的悲惨经历,这些言论都不值一看,坚持自己的观点:今后一两年内复合肥行业必然走牛,但具体时间未知。

2021年二季度起,大宗商品涨价,化工行业多种原料开始走牛,原来的ST变成了香饽饽。在这种背景下,具备产业链优势的司尔特,怎可能一直表现不佳?曾有几位网友咨询新洋丰和司尔特哪个好?个人观点是新洋丰宣传能力更强,但股价已经涨了不少,司尔特基本面不逊于新洋丰,只不过宣传能力稍差,虽有官司缠身,但经过研究,发现影响不大,后市必然有良好表现。至于云图控股蹭热点股价暴涨,无法预知,不多评。

这轮复合肥股走牛,有自身供求关系与政策驱动因素,但短期暴涨,更多的是情绪助推,特别是大宗商品涨价使得某些化工股业绩暴涨更是点燃了投资热情。

这些家伙都具备强周期,即使供求关系暂时无法逆转,但推升股价的乐观情绪不可能持续太久,一旦后续涌入资金乏力……

暴涨后必有暴跌!

8月之前,股价上行空间大,无论如何震荡,都坚持“持股不动”的观点。进入9月,股价暴涨后已严重透支空间,这个时候关注度高,是做股评的好时机,但想靠炒股赚钱,还是远离为好。

总之:(1)从行业入手,研究供求关系、政策动向、公司基本面(最终都会体现到业绩上,但看业绩往往迟一步),可提前发现大机会。(2)在低位时布局,耐心持有。(3)在暴涨后撤退,等待新机会。

广告:(1)欢迎关注,这里只有中线大机会,几个月甚至一年操作一次,非常适合上班族;(2)发现大机会,具备持有信心,都是建立在高强度的行业与基本面研究上,需要耗费大量时间与精力,有现成的,何不直接拿来使用?(3)没有日常股评,也不关心短线波动,不用整天一惊一乍;只有少数几只股票,不会无所适从,只要抓到一个就获利丰厚。