目前时点我们非常看好核药这个产业,整个行业需求刚刚开始进入一轮快速放量的周期,而供给端呈双寡头局面,看不到新的竞争对手。现存双寡头将充分受益于这轮放量周期。

得益于PET-CT装机量的迅速提升和核药房在近一到两年的投入使用,核药产业的供给端会大幅改善;由于核药的诊断和治疗效果有明显的优势,需求端还远远没有满足;因此核药行业将进入快速放量期。

短期只有双寡头在布局核药房,并且新进入者不可能在短期内收购或新建,因此只有双寡头能充分享受PET-CT装机量提升带来的红利,从长期的研发管线来看,也只有双寡头进行了布局。在核药放量和良好竞争格局的背景下,双寡头将迎来快速发展期。

1、核药产业简介

核药是用于显像诊断及治疗用途的放射性药品,由放射性同位素搭配专门定位于特定器官及组织的分子试剂组成,试剂将放射性同位素输送至特定器官、组织或细胞,患者通过口服或注射服用放射性药品。核医学医师利用伽玛照相机(如PET或SPECT)检测用于特定疾病诊断及治疗的放射性药品所含放射性同位素发出的辐射。

核药在临床上的应用主要包括体内诊断和体内治疗。

诊断用核素药物的作用原理是:利用特定的标记分子标记放射性同位素,引入体内后,标记分子会在靶标器官或组织聚集。通过在体外对同位素射线进行探测,获得靶标器官的影像或功能参数,进行动态观察或定量分析。

治疗用核素药物的作用原理是:放射性同位素通过参与代谢过程或经标记分子引导,在病变组织聚集,在局部产生电离辐射对病变组织进行辐照,从而抑制或破坏病变组织。

2、核药市场需求潜力巨大

Global information数据显示,2017年全球核药市场规模在140亿美元左右,中国只占6%,远低于美国40%的占比,中国市场起步晚规模小,但未来有巨大的成长空间。

1)中国当前的市场渗透率低,人均支出金额小

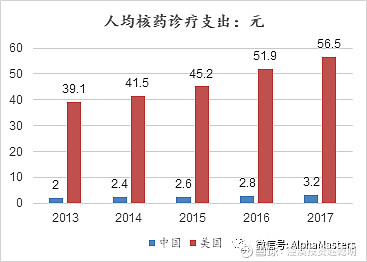

美国2014年应用核药的诊疗人次超过2220万,在总人口中的渗透率为7%左右,而中国2015年的PET-CT的诊疗人次只有46.94万,渗透率只有0.19%。

中国的人均支出也远远低于美国,2017年的人均支出只有美国的5.7%,而2018年中国人均GDP是美国的15.9%,远远高于5.7%。

2)中国市场受制于诊断设备缺乏

中国的人均支出远远低于美国并非完全是经济原因。目前的核药诊疗市场主要聚焦在诊断领域,治疗的规模还较小,即使在领先的美国市场也仍然如此,绝大部分市场仍然分布在诊断领域。诊断需要设备,而中国的设备短缺是制约当前市场的主要因素。

从PET-CT的角度看,中国的百万人口拥有量显著低于全球各国水平,即使在人均GDP比中国低的巴西,其百万人口PET-CT拥有量也是中国的3倍,PET-CT的短缺严重阻碍了核药市场的发展。

3、国内市场将迎来加速增长

1)PET-CT在未来会加速配置

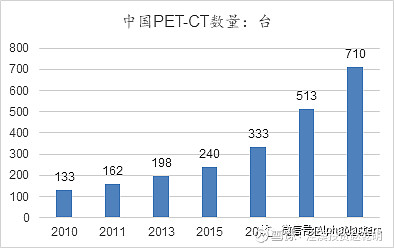

2018年4月卫健委发布《大型医用设备配置与使用管理办法( 2018)》,其中 PET-CT 被纳入乙类设备管理,配置审批权限下放到省级卫生部门,规划2020 年 PET-CT 的配置数量达到 710 台,新增数量377台超过之前历年总和,截止到2019年10月,新增数量为136台,意味着在2019年的最后两个月和2020年将新增241台,为2021年行业的大幅增长提供了有力支持。

2)医院有充足的动力配置设备

动力之一是回收期短。由于国产设备开始投入市场,PET-CT的价格得以明显下降,国产价格为1500万元左右一台,而目前的检测价格可以迅速的收回成本,因此医院在供给严重不足的情况下有充足的动力去购置设备。

动力之二是核药基本不受医改政策影响。核药当前主要在诊断领域,一次诊断需要医院设备、核药房设备、生产制剂和制剂配送协同完成,而且由于所用核素都具有短半衰期的影响,需要当天配送,病人在不同的时间段需要的量也不同,很难计算平均价格,带量采购很难具有实操性。

经营灵活的民营医院已经开始积极配置设备,一旦拿证就立即购买机器,而且迅速上量。

3)核药房和PET-CT相互促进

诊断应用离不开核药房。诊断类药物的半衰期通常较短,几十分钟到6个小时不等,常用诊断性药物氟[18F]-FDG半衰期仅109.77分钟,必须由核药房就近供应,通常情况下核药房的覆盖半径为四个小时的车程。

根据核药的两个主要玩家东诚药业和中国同辐的布局,东诚药业已运营13家,布局15家,收购4家,未来的一到两年内会有32家投入运营,覆盖中国约94%的人口。中国同辐在招股书中的扩张计划是2023年建成26个短半衰期核药的医学中心,也可基本覆盖中国主要人口。

核药房和PET-CT是相互促进的正循环关系。有了核药房,PET-CT就可以正常运转,有了PET-CT,核药房就能销售核药,二者一旦投入使用就会相互加强,互相提升对方的利用率和盈利能力。

在政策、医院盈利和和核药房布局都处于正向作用的背景下,行业将会在接下来的几年加速增长,PET-CT的配置多集中在2020年,由于装机后的使用递延,因此行业增速的高点大概率会在2021年。

4、双寡头格局稳定

1)双寡头格局初步成型

核药的进入门槛较高,布局企业较少。根据《放射性药品管理办法(2017修订)》,企业需要满足:1)合国家有关放射性同位素安全和防护的规定与标准;2)履行环境影响评价文件的审批手续;3)经国务院国防科技工业主管部门审查同意;4)国务院药品监督管理部门审核批准后,由所在省、自治区、直辖市药品监督管理部门颁发《放射性药品生产企业许可证》或《放射性药品经营企业许可证》方可经营核药业务。

目前提供核药的主要有东诚药业、中国同辐和医院自制。医院自制在以后的占比将会逐渐下降,医院的成本没有规模效应,只有少数专业型的肿瘤医院具有规模效应,但很多医院在申请环评环节就难以通过。结合目前的实际情况,只有东诚药业中国同辐在布局核药房,未来必然是双寡头格局。

参考美国市场的发展历史,主要核药房企业只有4家,市场前两名占78%的份额,大幅领先后两名。中国市场未来基本也会呈现同样的市场格局。

双寡头格局具有较大的稳定性。双方打价格战只会把总盘子做小,份额的提升未必能弥补价格下降的损失。从过去的行业发展来看,双方未发生价格战。两家企业在2014年时就在北京有重叠的核药房,但是价格并未下降。其他重叠的地方即使价格下降,也只是把之前只有一家企业时较高的价格拉到正常水平。

2)双寡头在细分领域互有优势

以下产品的对比中,中国同辐在锝标记物、C-13、C-14、碘125和碘131领域具有明显的或者独占性的优势,东诚药业相对劣势,但东诚药业在云克注射液市场占据独占性优势,在氟[18F]脱氧葡糖注射液领域,二者不相上下。

云克注射液(锝[99Tc]亚甲基二膦酸盐注射液)。该药品为核药治疗用药,由成都云克独家供货,主要用于治疗类风湿性关节炎和强直性脊柱炎,也可以用于甲亢突眼、肿瘤骨转移等免疫性疾病和骨性疾病。该细分领域的收入在2019年预计约4.5亿元左右。

尿素[ C-14 ]胶囊。该药品有辐射性,用于幽门螺旋杆菌感染检测,2018年市场规模为10.3亿元,是中国同辐独占产品。

尿素[ C-13]胶囊。该产品用于幽门螺旋杆菌感染检测,但无辐射性,适宜儿童使用。2018年的市场规模为6.3亿元,中国同辐占据明显优势,份额为57%。东诚药业获得以色列该产品的中国独家代理权,已经着手开展按业务。

碘[131I]口服液。该产品为治疗类用药,用于甲亢、甲状腺癌以及转移癌等甲状腺相关诊断和治疗。2018年的市场规模约为3.2亿元,中国同辐独占。

锝[99mTc]标记注射液。用于用于SPE-CT检查中用于骨显像、泌尿系统和心肌显像等诊断。2018年市场规模为2.5亿元,中国同辐优势明显,占约一半市场,东诚药业占据16%的份额。

碘[125I]密封籽源。该产品为治疗类药物,用于浅表、胸腹腔内的肿瘤;也用于经放射线外照射治疗残留的肿瘤以及复发的肿瘤。2018年的市场规模为6-7亿,中国同辐略占优势,份额为38%左右,东诚药业份额为16%。

但未来最受益于行业发展的是用于PET-CT诊断的氟[18F]脱氧葡糖注射液,该药品用于肿瘤PET 显像,评估疑似或确诊病例肿瘤的恶性程度;也可用于用于冠状动脉疾病和左心室功能不全PET显像;确定与不正常葡糖代谢相关的癫痫病人的癫痫病灶。

长期看,氟[18F]脱氧葡糖注射液具有巨大的潜力。目前我国在只有333台PET-CT的情况下可以实现近6亿的市场规模,2018年底我国有三甲医院1442个,假设每家三甲医院1-2台设备,考虑到肿瘤医院配置3-5台设备,以及部分民营医院的配置需求,再结合中国百万人口的设备拥有量不到发达国家的十分之一,中国PET-CT的数量完全可以达到目前的十倍规模,对应的氟[18F]脱氧葡糖注射液即是60亿级的市场。

当前氟[18F]脱氧葡糖注射液的格局是东诚药业和中国同辐差距不大,东诚药业占39%,中国同辐占35%。由于东诚药业的核药房布局速度更快,2021年将会有32家核药房投入使用,东诚药业的优势更大,未来可能呈现东诚药业50%左右、中国同辐40%左右的格局。

5、双寡头在研管线丰富,先发者优势明显,难有挑战者

核药当前主要应用于诊断领域,行业未来的增量来自两部分,一是诊断领域新的应用,比如美国把PET-CT扩展到更多的癌症诊断之中,41种癌症中的36种已经应用PET-CT诊疗;二是治疗药物的应用。

随着PET-CT装机量在未来两年快速提升,核药在中国市场的应用也会像美国一样被大大丰富,提前布局的企业无疑将会享受PET-CT带来的红利。

1)重点新药-铼[188Re]依替膦酸盐注射液

铼[188Re]依替膦酸盐注射液主要用于癌症晚期骨转移疼痛的缓解治疗,该药品由铼[188Re]与依替膦酸盐结合,利用依替膦酸盐的亲骨特性将铼[188Re]带到成骨活跃的癌症骨转移病灶,局部杀伤和抑制肿瘤细胞的生长,起到缓解疼痛的效果。

恶性肿瘤发生骨转移的概率达到50%。根据《恶性肿瘤骨转移及骨相关疾病临床诊疗专家共识》,约80%的骨转移是由乳腺癌、前列腺癌和肺癌引起,这三种癌症骨转移几率分别为47%-85%、33-85%、30%-55%,综合来看,约有50%的几率发生骨转移。因此针对骨转移的治疗药物就尤为必要。

铼[188Re]依替膦酸盐注射液是目前最好的治疗骨转移药品。传统的化学类止痛药物有止痛作用下降以及损伤身体的副作用,但铼[188Re]依替膦酸盐注射液注入体内后可以迅速集中到病变骨中,不利于非靶组织吸收,其发射的贝塔射线具有显著的镇痛效果,唯一的缺点是粒子能量较高,但可以通过小剂量的给药方式解决这一缺点。海外的类似药品镭223在全球销售良好,2017年的销售规模达到4.08亿欧元。

2)重点新药-99mTc标记美罗华

99mTc标记美罗华用于乳腺癌的诊断和治疗。乳腺癌是恶性程度比较高的肿瘤,最好的治疗方式是前中期切除肿瘤,并同时切除淋巴结以防止肿瘤的复发和转移,关键点在于淋巴结的切除量的平衡,切的少有可能复发和转移,切的多则大幅降低患者的生活质量,而99mTc标记美罗华可以完美的解决这个矛盾。

正常淋巴细胞内含有大量的 B 淋巴细胞,膜表面高度表达CD20 抗原分子,美罗华是针对 B 细胞膜表面 CD20 抗原的特异性抗体,99mTc标记美罗华通过与前哨淋巴结内 CD20 分子结合,定位于 SLN 内,从而显像。该产品具有定位靶点明确和成像清晰的特点,让医生可以在淋巴结切除量上达到平衡。

99mTc标记美罗华虽然短期内难以正式使用,但有两个明显的优点:

乳腺癌作为女性第一大癌症,有较大的潜力,而且由于能完美解决矛盾的特性,已成为乳腺癌诊疗的必选项,将会促使市场潜力变成实际的市场规模。

该药虽然是1.1类新药,但已经在北京肿瘤医院有8000例的成功案例,成功的概率极大。

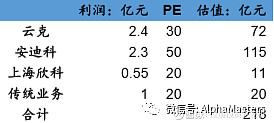

6、对东诚药业的估值

1)基于2021年的分部估值

2)基于稳态时期估值的折现

对确定性的PET-CT和云克进行折现估值,对上海欣科以及传统业务仍然采用PE估值。

中国的潜在PET-CT数量可以达到3066台。

PET-CT业务估值的关键是实现所需年限,假设是每年新增300台设备,8年达到发达国家目前的60%,如果2021-2025年的五年规划大幅增加,五年达到3066台,则PET-CT业务的估值为212亿元,对应公司市值为312亿,附送在研新药。