用户培育阶段结束,流量变现时代开始

目前价位,我们看好美团点评,未来12个月内,先看公司股价到150元区间,中长期看公司到1万亿人民币以上市值的概率很大。

2019年是美团点评从补贴来培育用户及商户外卖消费习惯养成阶段到建立在消费者不可逆的外卖消费习惯基础上开始变现流量的转折之年。

过去数年,美团与饿了么通过补贴、竞争推动外卖这一消费方式从一线城市走向全国,从年轻的办公族走向其他年龄群体,从餐饮走向其他生活服务。

但是进入2019年,我们发现外卖的市场份额开始稳固,美团在三四线城市优势愈发明显,带来美团与饿了么竞争的激烈程度下降,双方不约而同降低补贴力度。

与此同时,美团巨大的流量优势开始体现在酒旅、医美等业务的变现中,且呈加速趋势。

考虑到外卖高度符合“由勤入懒易,由懒变勤难”的人性,外卖已经成为年轻人主流生活方式,可见的未来以90后、00后为代表的年轻人告别外卖重返厨房的概率很低。我们认为今年发生的转折三五年内是会加速,而不是重新回到激烈竞争、高额补贴的状态。

按照我们的测算,美团2019-2021年的EPS分别为0.44港币、2.16港币和4.79港币,考虑到公司变现流量刚刚开始,可以给予30-40X21PE,股价目标看到143.7-191.6元。

1、过去:外卖巨头通过竞争和补贴,外卖已成为人们日常生活方式的一部分

1)建立外卖闭环

外卖业务的成熟运营离不开商家、配送和用户,只有三者在外卖平台上形成闭环才是完整的体系。

吸引商家入驻是第一步,外卖巨头以大规模补贴着手采取了以下措施:

线下推广。地推人员逐个扫街,为商家讲解入驻外卖平台的好处。

单点突破。开拓新市场时,挑选配合商家,给予流量支持,树立模板店,附近商户一方面受到模板店单量提升的吸引,一方面受到冲击造成营业额下滑,往往会很快选择跟进。

疯狂补贴。商家入驻一般伴随“满20减19”的大力促销,这样的活动对单量拉升有立竿见影的效果,对商家极具吸引力。

商家入驻后便要搭建配送网络,配送网络是影响消费体验的决定性因素之一,也是外卖平台着力建设的一部分,目前外卖平台已基本建立覆盖全国县市的配送网络。

配送也要迭代升级。美团于2015年开始自建配送团队,推出“专送”产品,满足餐饮外卖高时效需求。2016年,美团整合众包推出“快送”产品,提供多样化产品选择。2017年,美团拓展品类、丰富时效,重构产品推出“飞速达”、“光速达”等同城产品。

技术提升配送效率。美团配送依托于美团“超脑”即时配送系统,实现全系统派单,大大提升了配送效率,在高峰期每小时路径规划高达29亿次,平均0.55毫秒为骑手规划1次路线,平均配送时长目前已经缩短至30分钟以内。

最后是吸引用户使用外卖。为了促使用户使用外卖,同时也是为了抢夺用户,外卖平台联合商家进行了高额补贴,以2017年为例,美团补贴成本42亿,其中外卖补贴占60-70%,也即是25-29亿,而美团外卖收入210亿,除去骑手成本183亿只剩余27亿,美团几乎把除去骑手成本的所有收入都投入到了补贴中,因此外卖行业在短短几年就达到2018年4270亿的交易体量。

2)形成外卖消费习惯

外卖平台连续几年进行巨额补贴的目的就是让消费者形成外卖习惯,这是平台变现的基础,只要用户在,商家就离不开平台。目前外卖平台已具备黏性,外卖已成为用户日常生活的一部分,具体表现在三各方面:

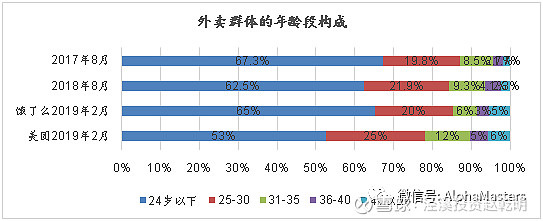

从年轻人到其他年龄段。饿了么起源于大学校园,美团早期也是靠年轻用户实现增长,目前仍然是年轻用户居多,但外卖的便捷性优势对其他年龄段的人也具有吸引力,正如电商逐渐从年轻用户渗透到60岁以上的群体,外卖也处在向其他年龄段扩展的趋势中,其他年龄段的群体也是外卖的增量群体。

从快餐小吃类餐饮到其他餐饮和生活用品。外卖的品类也在逐渐丰富,从早期替代正餐的快餐小吃逐渐延伸到西餐、火锅和茶饮,在最近两年又延伸到买花等生活用品,对消费者的生活渗透越来越深入,未来不排除延伸到商超新零售的可能,将会进一步增强消费者的黏性。

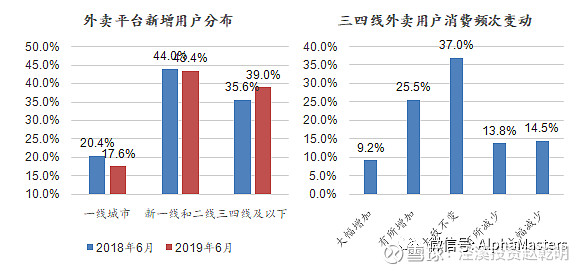

从一线城市到三四线城市下沉。进入2019年,外卖三四线及以下城市增速明显快于一二线城市,因为三四线及以下城市的互联网用户占到全部互联网用户的52.5%,而外卖用户只占到总外卖用户的35.4%,还有50%的提升空间,而实际数据也显示新增用户中三四线的占比在提升,三四线的消费频次增加人数多于减少人数,三四线城市正在复制一二线的发展路径。

2、现在:外卖双寡头格局稳定,美团领先优势稳固

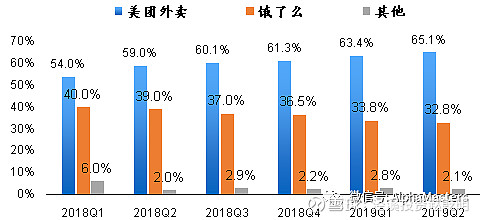

美团 2013年以后来者进入外卖业务,不到五年便成为市场第一,明显领先行业先发者饿了么,迫使饿了么在2018年四月被阿里收购。阿里收购饿了么之后三个月便启动“夏季战役”,并把饿了么确立为新零售时代的本地生活服务核心平台,定下外卖市场和美团各占一半份额的目标。

饿了么落后的核心原因是低线城市不如美团。外卖平台的成功需要尽可能多的用户,因此外卖平台要先让商家入驻,然后和商家共同搞促销活动吸引用户,由于饿了么在低线城市的地推不够深入,饿了么为了快速扩张把低线城市的运营交给了代理商,而指导商家入驻和协同商家搞促销活动正是代理商的短板,与此相反,美团早在团购时代就积累了丰富的地推经验,所以美团迅速在低线城市站稳脚跟,用户偏好和商家数量都明显优于饿了么。

夏季战役并未让饿了么增加份额。饿了么在夏季战役中投入几十亿元补贴用户、商家和骑手,但并没有补足代理商的短板,商家入驻、促销活动协同和运力不足的问题仍没有很好的解决,因此夏季战役只是让美团的成本也有所增加。

大理的最终失败让饿了么彻底不再烧钱。2019年初饿了么为了打造低线城市翻盘的样板,选择在大理和代理商一起疯狂补贴,满20减19的活动让大理的外卖日订单量由2万多飙升至近7万,饿了么的份额迅速过半。但随着补贴停止,订单量迅速降至补贴前的水平,大量骑手无单可接,商家经营计划被打乱,甚至有商家退出饿了么平台,饿了么无奈之下抛弃部分代理商,大理的最终失败让饿了么彻底停止烧钱。

2019年四月初,阿里本地生活服务公司的CEO王磊仍然宣称一定要打到50%的份额,但6月王磊表示“外卖业务我们已不再关注市场份额,更多的看市场增长率”,9月23号表示“外卖不会再有疯狂的补贴大战”。王磊态度的转变意味着饿了么对市场格局基本接受。

3、未来:美团变现流量的过程刚刚开始

1)外卖业务:配送成本稳定,补贴率下降,佣金率提升空间大

外卖业务由于竞争放缓以及三个有利因素,美团外卖将进入利润释放期。

第一个有利因素,配送成本保持稳定。配送成本即是骑手的人力成本,由于蓝领的短缺,年轻蓝领的工资几乎是刚性上涨,但美团的配送成本在近几年却实现下降。

平均每单配送成本的下降也即是骑手单次配送收入的下降,主要有两个原因,一是订单密度的提升,由于外卖配送完全是人力进行,并且按照每单支付给骑手成本,因此外卖通常认为不具有互联网企业的规模效应,但订单密度提升是外卖规模效应的唯一来源,因为可以实现同样的路径配送更多的订单,因此带来了降低每单骑手成本的空间。

其次是骑手月收入保持稳定仍有竞争力。骑手的工资并不低,在2016年和2017年外卖迅速增长时期,外卖平台为了吸引骑手开出了优厚的奖励,而最近几个季度外卖的增速已经大幅下降,一线城市的增速已降至个位数,对骑手的需求也有所放缓,因此骑手的单个订单收入减少,但得益于订单密度的提升,同等里程下配送单量增加,月收入仍然保持在较高水平。横向对比看,骑手的收入仍然具有优势,从工作时长和收入看,48%的骑手工作时长在4个小时以上,47%的骑手收入在月收入4千以上,因此未来几年的配送成本可以保持大致稳定。

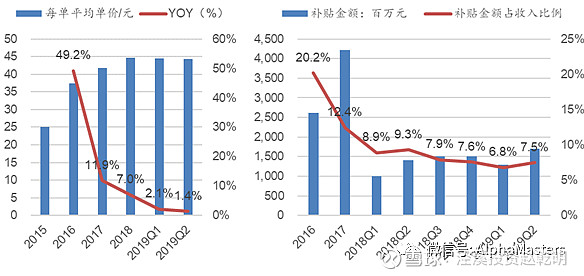

第二个有利因素,用户对补贴越来越不敏感。外卖行业的迅速发展离不开补贴,美团也不例外。但外卖已经度过了促销驱动增长的时期,近一年来补贴率在持续下降,用户并没有减少外卖消费的趋势,相反,用户叫外卖的种类越来越丰富,而且单价也越来越高。

我们认为外卖行业已经进入到内生驱动阶段,因为外卖用户大多比较年轻,85后和90后占外卖订单量的的86.3%,年轻用户是懒人群体的代表,点外卖是刚需。当西餐、海鲜和火锅等非快餐小吃类的订单量占到传统的快餐小吃一半体量时,有无红包促销不会再影响用户决策,因此补贴占收入比例会继续稳步下降。

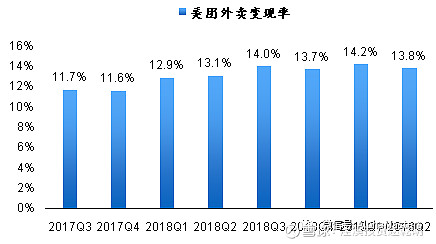

第三个有利因素,佣金率有提升空间。美团外卖的收入主要来自每单交易的佣金,在过去的几个季度变现率呈现出上升趋势。

未来我们认为变现率依然有提升的空间,主要有两个原因:

竞争放缓。饿了么基本接受现状,竞争一旦放缓,在当前的经济大背景下,双方对亏损的忍受度都会降低,提升佣金率也就自然而然。

商家可以承受更高的佣金率。外卖平台提高佣金率只有建立在商家可承受的前提下才是可持续的。而目前平台提供配送的佣金率在20%左右,并没有高于实体店的租金(10-15%)+店面能源成本(1-2%)+店面人力成本(8-10%)+折旧成本(8%),因此堂食本身盈利的饭店可以把外卖视为成本低于堂食的增量业务,不能承受的饭店往往堂食本身就有问题,有没有外卖长期都会被淘汰掉。

2)酒旅业务降维打击,随着用户成长而逐步抢夺高端份额

高频流量对酒旅业务带动显著。酒旅行业是美团和携程两强竞争的格局,但美团业务广泛,以外卖为核心的飞轮效应已经显现,高中低频流量互相带动,外卖市场第一,在大到店的七个业务板块中的休闲娱乐、丽人、亲子、教育、结婚五大业务都做到了行业第一。美团无论是在用户数、使用时长和打开次数上都对携程形成了降维打击,而且美团主APP还被大众点评和美团外卖分走了很多用户,美团外卖APP的DAU已经是1120万,只比携程低60万,尽管如此,美团的DAU仍是携程的4.4倍,单日人均使用时长是携程的1.8倍,总使用时长是携程7.7倍。从结果看,2018年美团酒店预订用户的90%来自外卖和到店用户。

美团相对携程的另一个优势是随用户成长占领高端份额。美团无疑是懒人经济的代表,而懒人群体的组成中有一大半是Z世代(95后和00后),因此美团在年轻用户的渗透率排在第11位,活跃渗透率TGI达到166,也即是美团在年轻用户的渗透率是美团在全网渗透率的1.66倍。

美团注意到携程只注重酒旅的高端商务群体,对非商务群体的重视不够,因此美团避开携程的优势领域,从三四线年轻用户入手,这些用户消费能力不如商务群体,但本地酒店的需求量却很大。在商家端,凭借地推优势和低佣金政策,美团迅速吸引大量中低端酒店入住。近两年来在线酒店预订的新增用户中有70%来自三线及以下城市,美团成功抓住了增量市场。

通过对年轻用户、中低端酒店和需求类型的准确把握,美团已经在酒店预定量上超过携程。

美团拥有年轻用户,数量上已经取得优势,这是美团在酒旅业务立于不败之地的根基。随着用户的成长,年轻用户逐渐步入社会,未来的商务群体也会来自年轻用户。正如之前的携程高端用户已经养成使用习惯难以改用美团,美团的年轻用户在未来也同样难以改用携程,而且使用美团也无需改换APP即可满足全部需求,在年轻用户的手机中,携程不一定是必装APP,而美团却必不可少。在未来的市场竞争中,美团将凭借优势逐步渗透到携程的高端市场,而携程获取年轻用户的难度却很大。

3)除一家独大的到店业务外,外卖酒旅等通过广告等货币化空间大

大众点评在获得一家独大的地位后并没有停下脚步,查看餐厅信息和优惠券只是基础功能,大众点评正在打造更加内容化的社区来增加用户黏性,单日人均使用时长呈现出平稳增长趋势。

广告收入也受益于使用时长的增加。大众点评的早期的变现方式是佣金,但交易平台的佣金率天花板很低,在不提供额外服务的情况下,很难突破5%,但用户量足够多,黏性足够高时可以增加广告收入。为此大众点评强力打击刷单等作弊行为,一旦发现就封店,封店后用户点击附近商家等都不会显示该店,星级和评论也会被屏蔽,只有用户主动搜索店名才会显示,因此封店的影响是相当大的,第一次作弊封店7天,第二次30天,第三次90天,所以商家想获得流量只能通过广告,否则商家很难吸引到新客源。

由于到店一家独大的优势地位,美团投入很低,佣金和广告收入的毛利率接近90%,因此到店业务源源不断的为公司输送现金。

外卖酒旅等业务也有很大的广告变现提升空间。美团天然适合搜索广告和排名广告,和阿里的电商完全一样,距离稍远的商家买了广告可以排在靠前的位置,评论数量较少原本排在后面的商家买广告之后也可以排在更靠前的位置,比如用户在外卖搜索小龙虾,会同时出来20个商家,用户并不知道哪个商家适合自己,也不了解这20个商家有什么区别,一般会重点关注前几家,购买竞价排名的商家排在前面就非常有利,而且对用户的使用体验不会造成负面影响。

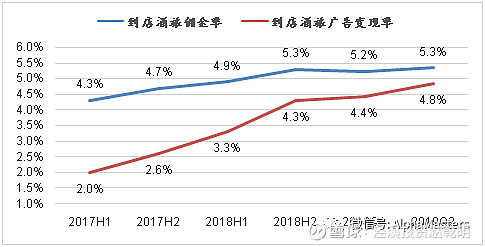

美团相对于商家明显处于强势地位,个体商家对平台没议价能力,尤其是在用户在线消费的习惯已经养成的情况下,商家持续得不到曝光是致命打击,因此巨大流量池加强势地位已经使美团具备提高广告变现的条件。从到店酒旅业务看,其佣金率在2018年下半年之后保持大致稳定,但广告变现率却大幅提升,目前已经接近佣金收入;横向对比看,阿里天猫的佣金率是2.4%,淘宝加天猫的广告变现率是2.5%,拼多多广告服务变现率是2.8%,而美团外卖的广告变现率只有1.2%,仍然处于较低水平,但相比2018年的0.48%提升比例巨大,预计未来一到两年内可以提高到3%,三到五年可以提高到5%。

4)从医美近期数据看,流量在诸多生活服务子赛道变现能力强

美团点评的细分业务涵盖洗浴、KTV、美业、医美、亲子、结婚、运动健身、玩乐、学习培训、家居、宠物、酒吧、生活服务等数十个重点细分行业。在众多的细分业务中,美团进行变现的并不多,以医美为例,美团在2019年之前并没有深度运营这个细分板块,今年1月份美团发起医美正品联盟运动,并且重点关注医美市场中不需要手术整形的轻医美市场,仅仅5个月之后,为期6天的618大促便超越互联网第一医美平台新氧,美团医美在6天的交易额达到6.7亿,相比去年双11促销增长300%,而新氧在二季度交易额也只有8.9亿,同比增长82%;美团医美参与用户超过400万,而新氧二季度的MAU只有247万。2020年医美市场预计到4600亿,假如美团占10%的份额即是460亿的成交额,按照10%佣金率和5%广告变现率计算,可获得69亿收入,而且毛利率在80%以上。类似的细分赛道都可以增加美团的变现能力,只是美团之前的注意力更多的放在了外卖上,未来随着类似医美团队的成立,还会更多的细分赛道可供挖掘。

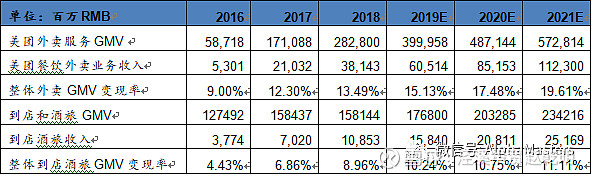

4、盈利预测和估值

关键假设:

外卖的市场份额保持在65%。

外卖整体变现率每年提升2个百分点左右。

外卖的每单配送成本保持稳定。

到店酒旅整体变现率每年提升0.5个百分点。

美团2019、2020和2021年的EPS分别为0.44港币、2.16港币和4.79港币,给予公司30-40X21PE,目标价143.7-191.6元。

免责声明

本微信公众订阅号(微信号:AlphaMasters)为泾溪投资和KeypointCapital设立并管理的唯一订阅号。

本订阅号所载内容版权为泾溪投资和KeypointCapital共有,泾溪投资和Keypoint Capital不会因接收人收到本订阅号所载而视其为本公司的当然客户。本订阅号所载内容仅在相关法律许可的情况下发放,并仅为提供信息而发放,概不构成任何广告与推荐。

本订阅号所载内容的信息来源于已公开的资料,泾溪投资和KeypointCapital对该等信息的准确性、完整性或可靠性不作任何保证。本订阅号内容所载的资料、意见及推测仅反映发布当日的判断,所指的证券或投资标的的价格、价值及投资收入可升可跌。过往表现不应作为日后的表现依据。在不同时期,泾溪投资和KeypointCapital可发出与上述内容所载资料、意见及推测不一致的内容。泾溪投资和KeypointCapital不保证所载内容所含信息保持在最新状态。

本报告中所指的投资及服务可能不适合个别客户,不构成客户私人咨询建议。

在任何情况下,本订阅号所载内容不构成对任何人的投资建议,泾溪投资和KeypointCapital及团队成员也不对任何因使用本订阅号所载任何内容所引致或可能引致的损失承担任何责任。投资者务必注意,其据此做出的任何投资决策与本公司、本公司员工或者关联机构无关。

订阅者对本订阅号所载所有内容(包括文字、音频、视频等)进行复制、转载的,需注明出处,且不得对本订阅号所载内容进行任何有悖原意的引用、删节和修改。

本订阅号对所载内容保留一切法律权利。