借助泰格东风,布局中美两地

方达控股从美国以CRO产业链中的生物分析起家,在美国CRO行业高速发展时期积累技术与客户,主攻临床前CRO部分环节。公司抓住中国CRO行业的景气周期,以同样的标准在中国开拓市场,借助泰格医药在国内临床服务的龙头地位,与泰格在CRO环节形成一体化服务模式。

预计方达控股2019-2021年EPS分别为0.091、0.127、0.179港币,给予40倍PE12个月内股价目标看到5.08-7.16港币。

1、CRO行业受益于制药行业的趋势

1)全球药物研发支出逐年提高使医药公司无力独自承担

药物研发复杂度不断提高导致新药平均研发成本提升

药物研发复杂度逐年提升,使得新药研发成本逐年增加。如下图,Steve Morgan综述了半个世纪以来新药开发成本的变化,单个新药成本已经从1963年的约9千万美金,达到2010年的约9亿美金。

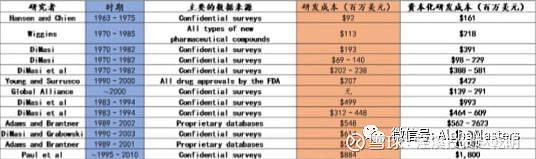

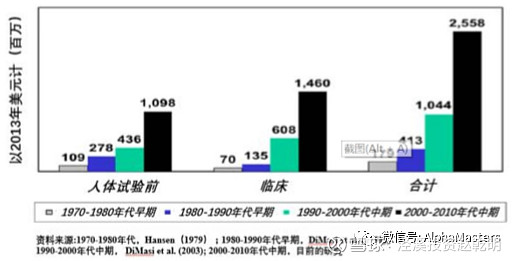

同时,Tufts Center有四篇分别在1979年、1991年、2003年、2013年四个不同时期进行的对于新药研发成本数据的统计。在四十多年间,人体试验前研发成本上升了10倍,临床研发成本上升了21倍,总成本上升了14倍。这些数据充分证明了新药研发日益复杂,预期总临床成功率仅11.83%。开发单个药物的资本化投入达到25.5亿美金(不包括FDA要求的审批后项目费用投入3.12亿美金),对应实付金额14亿美金,两表之间的费用差异与选择的样本有比较大的关系,但整体都是花费巨大。

医药公司将业务逐渐剥离外包

为了应对医药研发的巨大投入,上世纪70年代,美国制药业的激烈竞争导致CRO模式的出现,从开始为医药公司提供一定的药物分析和数据处理,到涉及药物发现、临床前、临床、注册等各个环节,90年代CRO已经成了较为完整的体系。

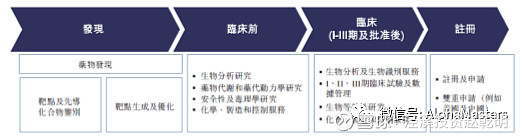

从下图可以看出,CRO中比较核心的环节在于临床前的先导物优化和全部临床环节,价值量最高。但这样衡量容易忽视药物早期发现的成本,因为识别和验证靶点所需要的研究是极具变化的,使参数难以量化。例如中枢神经系统性疾病(如帕金森)的新药开发中全军覆没。

从图中可以看出,制药公司如果要每年推出一款新药,那么每年需要至少有25条pipeline。而新药的研发具有高风险、高投入、长周期、低成功率的特质,制药公司通过兼并收购、授权许可、联合开发(CRO)等方式,来缓解自身新药开发管线的枯竭。

2)中国制药市场处于转折点

国内制药行业洗牌加速

2015年以来,政府密集发布文件,目的主要是提高药品质量和加快审批速度。国内的制药企业逐渐向仿创结合甚至创新药的方向发展,me-too或me-better的药物陆续进入等待批文生产的阶段。据国家统计局数据,国内医药研发投入从2007年的56亿元增长至2015年的440亿元,CRO行业将受益于国内研发投入的趋势。

集采、一致性评价与海外的医药经验

在2014年开始全国各地就已有带量采购试点,当时是医院联合招标中标的是医药代理批发公司;2018年各地将医院不合理医药收入改为考核医院的奖金发放,使到病患手里的价格降低13-18%;2018年底4+7带量采购文件出台,后续第一次采购将抗癌药等一批药品的价格降幅达到60%,未来会进一步扩展到其他常见药品,集采与一致性评价等政策的推行会使国内仿制药市场更近似海外,仿制药企业以量补价,核心竞争力从中间销售环节向仿制药成本、制药工艺方向转变。

在日本,根据日本厚生劳动省的数据,已上市处方药数量中近6成为仿制药,而按金额算则仿制药只占市场规模的15%;而在美国,2018年医药市场规模为4790亿美金,其中仿制药只占据21%的市场规模,但在处方药数量上仿制药占据了89%。不论是日本还是美国,创新药仍然是更大的市场,企业会在创新药中寻求更高的回报。

仿制药巨头如Teva、日医工,也在获得了高渗透率后有两种途径,一种是如Teva向创新药研发转型,拥抱更大的市场;或者如日医工一般,向生物类似药一样,在生物药细分市场复制仿制药的增长路径。

所以集采会加快中国医药行业转向创新驱动的速度,Frost&Sullivan从2016年至今逐年提高对未来五年制药研发支出的复合增速预测,预计2018-2023年中国的制药研发支出复合增长率达到23.1%。

CRO是制药创新周期中的特殊卖水人

在早期,CRO企业如昆泰(Quintiles)只接受制药公司的订单的合同驱动,是单纯的卖水人方式。而后来由于制药公司所承担的风险越来越高,昆泰转变为同Lilly、Solvay、Cell Therapeutics等制药公司进行“风险共担、利润共享”的模式,通过CRO服务换取药品上市后的销售分成。

目前全球超过一半的制药公司选择CRO行业协助新药研发服务,以降低研发费用并控制风险。大型制药公司会掌握核心临床环节,而中小制药公司则更倾向选择一体化CRO服务。Frost&Sullivan预计2019年全球CRO市场规模达到610亿美金,2023年达到914亿美金。

根据弗若斯特沙利文报告,美国CRO服务占整体研发支出总额的渗透率从2014年的38.9%达到2018年的43.2%,而中国2018年的渗透率为32.3%,还有很大的增长空间。

在中国的药品管理实践中,市场上的常见用药大约在2000多种,如果将这2000多种药品按照采购金额排名,前300种药物约占到整体采购额的80%。不论国内的企业是通过原研药或仿制药去取代常见用药名额,都会刺激研发支出不断增加,从而拉动对于CRO的需求。

2、方达控股中美业务分头发展

1)公司通过核心业务向外延展

公司核心业务不以资本投入为导向

公司2001年从美国起步,以生物分析(BA)环节作为核心,逐步涉及安全和毒理学(Safety&Toxicology)、药物代谢和药代动力学(DMPK)以及化学、制造和控制(CMC)四项服务;2005年开始涉足国内业务,涉及生物分析和生物等效性(BE)两项服务。

公司核心业务生物分析业务从临床前到临床都有涉及,该业务规模最近三年占据公司收入的一半以上。该业务对后期药物开发的路线不但提供分析结果,还提供一定的方法建议。根据统计数据,整个研发过程中临床环节一共需要整体投资金额的60%以上和平均8年时间,一旦在临床前先导化合物等筛选失误,则越往后越会导致大量的沉没成本和时间成本。

根据行业调研,生物分析这个环节是knowhow导向而非资本投入导向,公司的生物分析业务是在落后药明拥有300多人的团队和大量订单的情况下,业务量已反超药明。

合作泰格医药在国内形成一体化服务

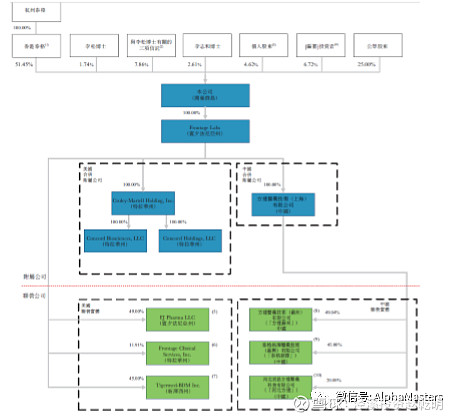

公司2008年得到Baird Capital的1024w美金投资,2014年该股权由泰格医药的全资子公司香港泰格医药科技接收,成为方达控股的控股股东,上市后泰格持有公司51.5%的股权,管理层共持有20%股权,上市发行5.1亿股,其中高瓴资本、景林、奥博分别投入5000w、2000w、1500w美金,共持有2.08亿股。

之前与泰格没有业务合作,而今年8月张江4000平米新厂房投入使用后,双方联合的BID业务开始运营,将由泰格的临床服务业务带着公司的临床前服务业务一起,仿效药明进行一体化服务。张江的新厂房有小分子业务,美国的DMPK业务将逐渐搬入张江新厂房以降低成本,原先1600平米老厂房主要是大分子业务。

并购完善公司业务线

公司2018年4月1日并表Concord公司,将公司的临床前业务扩充至安全及毒理学,2018年在整合Concord与原公司业务,拖累了2018年当期毛利率。公司上市募集16亿港币,目前半年报账上现金约16亿港币,后续将有一系列的并购或自建行动。

中国分部目前仅有生物分析和生物等效性业务,公司将采取并购或自建的方式在国内完善业务线,从而能够满足与泰格合作进行一体化服务的需要。目前聚焦于国内有关安保和毒理服务方向的业务,会向行业龙头昆泰学习,未来将自建中心实验室(跨临床部分),这是最赚钱的核心竞争力。

贸易战对公司无影响

公司中美两地业务除了标准外没有什么交集,美国的业务归于美国的人员进行推动,中国的业务由中国本地业务团队推动,所以公司在已有美国Concord公司的带来的安全及毒理学业务的情况下,还会寻求在中国国内建立相应的团队。

公司预期由于整体体量还很低,通过Concord的整合、生物分析、化学、制造和控制业务的增长,未来几年美国收入增速将能达到25-30%,与现在的IQV等四大每年10%出头的增速不同。

2)盈利预测和估值

公司对2019年净利润指引为2300-2500w美金,上半年净调整净利润为1210w美金,通常上半年收入与利润都低于下半年,故公司指引大概率可以完成。如果公司的预期可以逐步实现,保守预计公司2020、2021年的EPS为0.091、0.127、0.179港币。

考虑公司未来两三年能保持40%的净利润增速,给予40倍的估值,对应股价5.08-7.16港币。

3)风险提示

与泰格合作的一体化服务进展不顺利

已并购Concord的业务整合不顺利

未来并购或自建的业务进展不顺利

免责声明

本微信公众订阅号(微信号:AlphaMasters)为泾溪投资和KeypointCapital设立并管理的唯一订阅号。

本订阅号所载内容版权为泾溪投资和KeypointCapital共有,泾溪投资和Keypoint Capital不会因接收人收到本订阅号所载而视其为本公司的当然客户。本订阅号所载内容仅在相关法律许可的情况下发放,并仅为提供信息而发放,概不构成任何广告与推荐。

本订阅号所载内容的信息来源于已公开的资料,泾溪投资和KeypointCapital对该等信息的准确性、完整性或可靠性不作任何保证。本订阅号内容所载的资料、意见及推测仅反映发布当日的判断,所指的证券或投资标的的价格、价值及投资收入可升可跌。过往表现不应作为日后的表现依据。在不同时期,泾溪投资和KeypointCapital可发出与上述内容所载资料、意见及推测不一致的内容。泾溪投资和KeypointCapital不保证所载内容所含信息保持在最新状态。

本报告中所指的投资及服务可能不适合个别客户,不构成客户私人咨询建议。

在任何情况下,本订阅号所载内容不构成对任何人的投资建议,泾溪投资和KeypointCapital及团队成员也不对任何因使用本订阅号所载任何内容所引致或可能引致的损失承担任何责任。投资者务必注意,其据此做出的任何投资决策与本公司、本公司员工或者关联机构无关。

订阅者对本订阅号所载所有内容(包括文字、音频、视频等)进行复制、转载的,需注明出处,且不得对本订阅号所载内容进行任何有悖原意的引用、删节和修改。

本订阅号对所载内容保留一切法律权利。