回顾3月,A股市场进入盘整阶段,指数起伏波动不大,行业板块结构分化。上证指数上涨0.86%,沪深300上涨0.61%,创业板指上涨0.62%,科创50下跌5.57%。从申万一级行业来看,有色金属、石油石化涨幅靠前,非银金融、房地产及煤炭板块相对较弱。

先看经济:

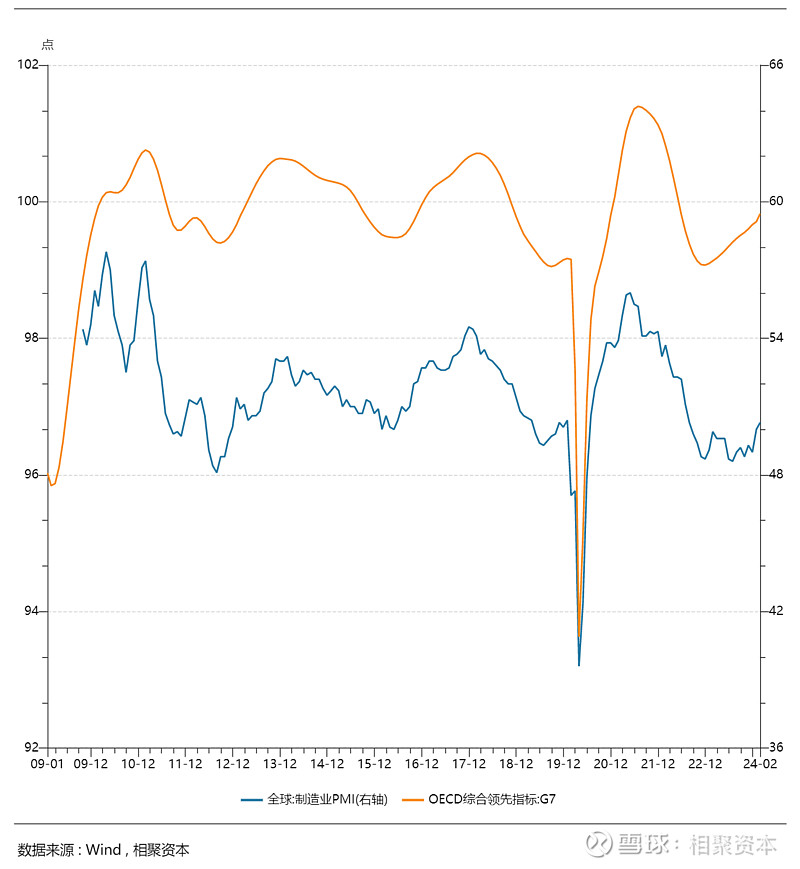

目前国内经济整体处于持续修复中,内需相对较弱,但出口外需方面较去年有所改善,回归正增长,全球制造业PMI也呈修复态势:数据显示,全球制造业PMI在2021年5月见顶后,时隔16个月重回荣枯线,并进一步走高。

全球制造业的复苏对应着部分以全球定价的工业品供需关系的改善与价格的上涨,比如以铜、原油等为代表的全球资源品价格走势与全球制造业PMI相关度颇高,若全球制造业持续复苏,资源品行业价格的上涨预期也会在股票价格上得到体现。

对应的,全球PMI回暖意味着出口需求的复苏向好,这一点在出口数据的改善上也得到了证明。

消费方面,相比于去年底的悲观预期也显著修正,消费习惯重塑,消费升级虽然没有显现但消费总体呈现稳健的趋势,对经济形势起到支撑。特别是,清明小长假期间消费数据表现亮眼,全国国内旅游出游1.19亿人次,按可比口径较2019年同期增长11.5%,国内游客出游花费539.5亿元,较2019年同期增长12.7%。不论是出行人次还是旅游收入均超 2019 年可比口径,尤其是人均消费已超疫情前,表明疫情的“疤痕效应”在逐步消退。

消费的强劲也体现在电影票房数据上。根据猫眼专业版数据,清明档总票房为8.42亿元,超过2021年清明档期的8.22亿元,刷新影史清明档票房纪录。一季度全国电影票房为164.84亿元,同比增长3.95%,3月全国电影票房为27.86亿元,同比增长46.1%,呈现出淡季不淡,量价齐升的特征。

房地产方面,我们看到政策端的暖风不断,4月8日,多个城市宣布优化住房公积金贷款政策,比如北京住房公积金管理中心发文公开征求意见,住房公积金最高贷款额度可上浮,最高可上浮40万元,最高贷款额度不超过160万元,广州、沈阳、苏州等地也发布有关住房公积金新政。央行的一季度例会中,再次强调“因城施策”,住建部也表示各地均已建立房地产融资协调机制,促进房地产市场平稳健康发展,预计未来房地产政策延续宽松基调。虽然房地产在一定程度还会是拖累点,但大概率不会进一步明显恶化。

另外,财政政策持续发力,打出促消费、扩投资的“组合拳”,双管齐下扩大内需,增强经济增长的内生动能。近年来中央预算内投资不断提升,积极的财政政策在激发消费潜能、扩大有效投资上将大有可为。

再看估值:

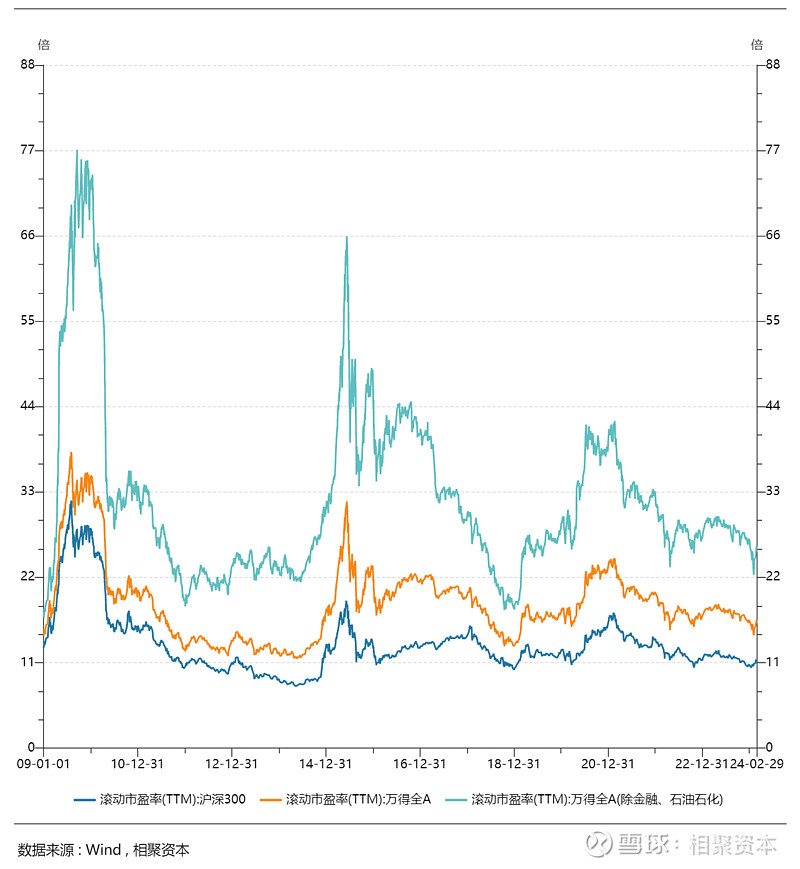

当下市场估值偏低,与目前温和复苏的经济所匹配。不过相比于去年趋势向下且不断变弱的预期而导致的估值不断下杀,今年来经济在低位保持平稳,企业盈利增速不再下降,而估值已处于低位。我们可以把股市整体类比为一只红利股,即使估值不再提升,盈利的增长和股息回报就会带来股市的正回报,如果这样的状态能够持续下去,那么对应的就是慢牛。未来如果经济走弱,我们觉得如果不触发新的流动性危机,股市在低估值的背景下调整的空间也不大。

在当前的环境下,我们认为以下几种资产存在机会:

一是广义的红利/低估值资产。首先,这类资产经过去年调整估值都较低;其次,相比于去年预期走弱导致资金仅聚焦到和经济低相关度的狭义红利板块,今年经济较为平稳,盈利、分红预期较去年稳定得多,我们认为可以发掘到更多低估值公司的投资机会,这些机会结合出海、资源品涨价、分红比率抬升等可能还会有更多的弹性。

比如越来越多的公司响应号召提高分红,市场对多分红的公司也普遍给予积极评价,股价往往会有体现。这是因为,上市公司高分红可以被看作是经营良好的信号,代表公司在手净现金充裕,现金流健康,有助于增强市场信心;另一方面,高分红也会吸引更多投资者购买股票从而推高股价。高分红也是资产市场成熟度的一个标志,不仅仅通过资产价格的变化,更倾向于通过分红回报投资者。

二是符合成长风格“GARP”策略的资产。这类资产也是我们过去所偏好和擅长的,当基本面不错时预期回报会比红利资产更高一些。在过去较长一段时间这类资产表现较差,盈利预期的担忧、增量资金的缺乏导致估值下杀得非常低,当未来业绩能持续兑现,低估值的成长型公司股价大概率就有表现。在今年机构整体大概率还是没有增量资金的背景下,这些公司的表现预计不会很强劲,更可能会走出慢牛的特征。挖掘这类资产需要较强的选股能力,我们会在不同行业里挑选一些竞争力较为突出的公司。

三是主题性机会。去年以来,主题性的投资机会时有出现,目前来看在今年整体环境下,主题行情大概率还会时不时地演绎,只是多数最终无法兑现且高企的股价大概率也还会跌回去。主题投资的列车固然会带着投资者驶向极具诱惑的回报,但如何登上列车、并及时下车却难以用理性和量化的方式加以度量。如果把投资的过程比作一年四季,那至少要在冬天耐心观察,春天耐心等待,夏天果断买入,秋天高点卖出,每一步都不能错。也就是说,对投资时机、投资周期、主题标的乃至退出时点都有较高的要求,进一步来看,还需要区分是政策性主题、技术性主题抑或事件性主题,总之要找到一头“飞上天的猪”,是一件赔率很高、但胜率却很低的事。由于我们一直以来不偏好也并不擅长主题投资,我们也更愿意从理解产业和挖掘优秀公司中取得超额回报,所以目前的重点在把握前两种机会。

任何一次行情的形成都不是一蹴而就的,股市从来、也永远不会以线性的走势给我们一个明确的答案。而市场情绪和天气变化无异,在花团锦簇的早春,照样会有阴霾和倒春寒的几天。但不论是需求旺盛、周期反转,前景广阔的制造业和技术快速迭代的新兴领域,还是打破传统线性思维模式、寻找非线性的盈利增长,机会总会等着那个愿意等待并善于发现它的人。