十月市场继续下行,其中上证指数下跌2.95%,沪深300下跌3.17%,创业板下跌1.78%,科创50下跌1.51%。港股以及美股市场也出现不同程度调整,恒生指数下跌3.91%、恒生科技指数下跌4.12%,美股标普500下跌2.20%、纳斯达克下跌2.78%。A股申万一级行业方面,电子、汽车、医药生物涨幅居前,通信、美容护理、社会服务、房地产、建筑材料、传媒跌幅较大。

虽然市场表现不尽如人意,但是积极因素在不断积累,积极变化在不断涌现,对于未来我们从长期、中期、短期三个维度来考虑:

长期的战略层面很乐观,因为很多好公司的价格跌下来了。

今年前10个月,跌幅大的反而是机构持仓的“好公司”,这些公司一旦遇到基本面的阶段性压力,下跌就很惨。原因是,虽然今年广义流动性很好,但是股市资金相对匮乏,真正流入股市的资金不多,结果是一方面导致市场不好,另一方面公募、外资偏好的公司资金净流出更加明显,表现为机构持仓是负的alpha。

伴随估值底和情绪底的来临,其实更多是在孕育着未来的机遇。随着未来经济的好转,好公司很有可能会进一步展现其基本面兑现的能力,如果风格匹配的话,潜在回报不会低。所以长期看,我们对市场能挣到钱非常乐观。

中期的战术层面需要等待两个契机:一是国内会不会有更大体量的财政刺激;二是美国经济会不会有所走弱。

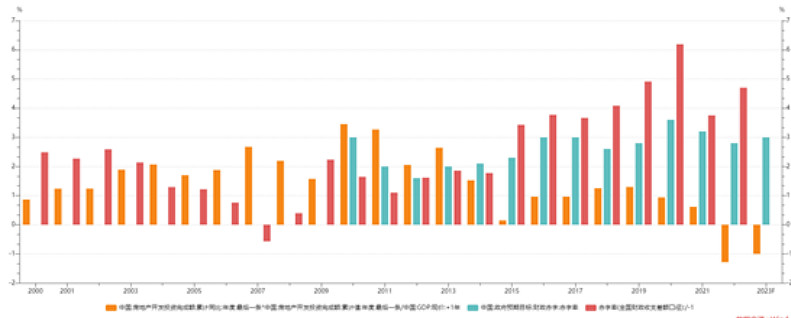

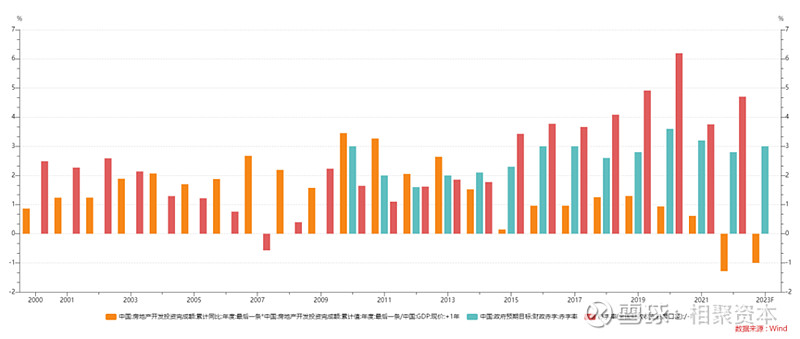

10月24日,十四届全国人大常委会表决通过了关于批准国务院增发国债和2023年中央预算调整方案的决议,明确中央财政将在今年四季度增发2023年国债1万亿元,我们分析,政策从过去偏货币刺激的方式,走向货币和财政相结合的方式,刺激强度决定经济走势,这显然是一大利好。

三季度以来,美债收益率大幅抬升,其中核心并不是通胀,而是三季度美国经济数据持续超预期以及财政部的发债带来的供给增加,美债利率的抬升导致全球股市的普跌。我们认为四季度美国经济会有所走弱,原因包括金融条件的收紧、学生贷款恢复偿还、汽车行业罢工等,利率也会有所走弱,给市场带来阶段性的投资机会。

11月3日晚间,美国劳工统计局发布的数据显示,美国10月非农就业人数增加15万人,低于市场普遍预期的18万人,美国10月失业率升至3.9%,创2022年1月以来最高水平。美国经济有所弱化的契机阶段性兑现,市场有望走出一轮分母端逻辑。

短期的操作层面,我们优先选择底部有利润、价值支撑的公司,或者政策可能反转支撑的机会。

具体而言就是在优质公司中寻找短期基本面尚可、估值便宜的公司,这类公司在经济疲弱的大环境中体现出了经营的韧性,同时又因为风格不利导致估值很低,所以我们投资上会更加聚焦这一类公司。除此之外还布局了一些独立周期、估值处于周期底部的板块,以及在成长方向也会有所配置。