这是一个唯美的世界,我们总能偶遇在她处,此时我们心照不宣,彼时我们莞尔一笑!雪球小v:v做好价值投资v,期待与君偶遇(在她处),畅享价值投资!

本人持续追踪2400只A股,共采集150万数据有余,完成对公司的深度财务分析及买卖时机的建议,其中运用小北的资产分析法,借鉴水晶苍蝇拍的财务模型,创新性使用唐朝的估值及买卖点方法(估值数据来自wind),配以最近八年的详尽财务数据和核心指标的趋势演变。详情见雪球小v:v做好价值投资v的置顶文章(做好价值投资,成就美好人生!)。

——————————————————————————————————-

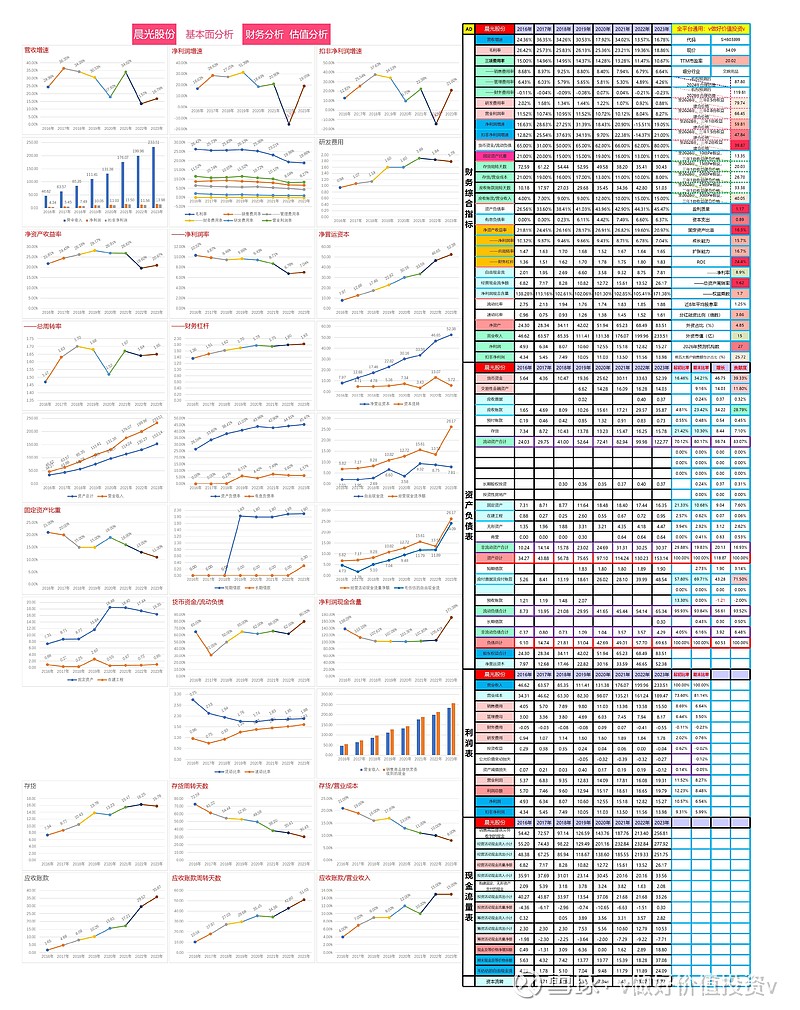

基本情况: 晨光股份是一家深耕文具行业三十余年的公司,主要经营书写工具、学生文具、办公文具等产品的设计、研发、制造和销售。公司在2008年正式启用“晨光”商标,并于2015年登陆沪市A股,逐渐成长为中国文具行业龙头。除传统文具业务外,公司还拥有晨光科力普和晨光生活馆两大业务板块,构成了一体两翼的业务布局。

行业发展前景: 晨光股份所处的文具行业具有良好的发展前景。随着教育产业和办公用品市场的不断扩大,文具消费需求持续增长。尤其是在数字化办公和在线教育的推动下,文具行业也在不断创新和升级。同时,消费升级和文创产品的兴起也为文具行业带来了新的增长机遇。因此,晨光股份在不断优化产品结构、拓展新业务领域的同时,有望在行业发展的浪潮中获得更多机遇。

行业竞争格局: 文具行业竞争激烈,主要竞争对手包括得力、真彩等知名品牌。晨光股份作为行业龙头,市占率较高,具有一定的竞争优势。公司通过不断升级产品、拓展渠道、提升服务质量等方式,不断巩固自身在行业中的地位。此外,公司在拓展新业务领域和不断创新方面也在积极应对竞争挑战,保持行业领先地位。

商业模式: 晨光股份的商业模式主要包括传统文具业务、科力普业务和晨光生活馆业务。传统文具业务是公司的基本盘,为公司贡献绝大部分净利润。科力普业务则是公司收入的重要来源,通过一站式办公综合供应商的模式,为客户提供全方位的办公用品服务。晨光生活馆则是公司零售大店业务,通过线下门店的方式拓展销售渠道,提升品牌影响力。

企业竞争优势: 晨光股份的竞争优势主要体现在多方面。首先,公司在传统文具领域拥有较高的市占率和品牌知名度,具有稳定的客户群体和销售渠道。其次,科力普业务的不断发展为公司带来了新的增长点,提升了公司的盈利能力。此外,晨光生活馆的零售大店业务也为公司拓展了新的销售渠道,增强了品牌的渗透力。

潜在风险: 尽管晨光股份在文具行业具有一定的竞争优势,但也面临着一些潜在风险。例如,市场竞争激烈,新兴品牌和产品不断涌现,可能对公司的市场份额造成一定冲击。另外,行业发展受宏观经济环境和政策影响较大,不稳定因素可能对公司业绩产生影响。因此,公司需要不断提升自身的创新能力和市场适应能力,以更好地抵御潜在风险,保持持续稳健的发展。

——————————————————————————————————-

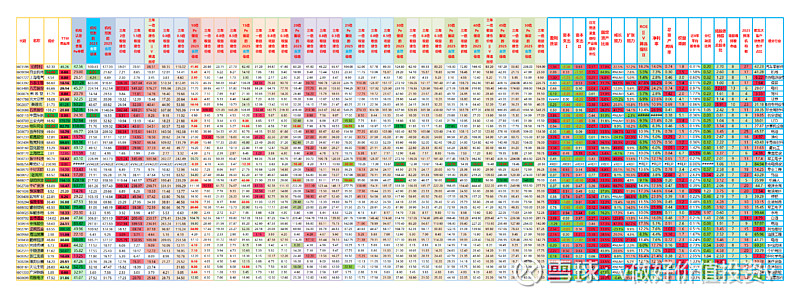

汇总表以明晰的颜色对2400只股票(公司)完成核心分项的评价及买卖时机的建议,红好绿坏,越红越好,越绿越坏,其中涉及机构预测的当年合理估值,未来第三年的合理估值,以及三年期一倍收益等的建仓价格,10倍PE~50倍PE频谱化的合理估值及其三年一倍收益建仓价格,还有关注公司质量的盈利质量指标(净利润现金含量)、资本支出(自由现金流)、固定资产比重、成长能力、扩张能力、ROE及其杜邦分析、近八年平均股息率、上市以来的分红融资比例、外资占比及市值、机构预测家数,和前五大客户销售额占比。