这是一个唯美的世界,我们总能偶遇在她处,此时我们心照不宣,彼时我们莞尔一笑!雪球小v:v做好价值投资v,期待与君偶遇(在她处),畅享价值投资!

本人持续追踪2400只A股,共采集150万数据有余,完成对公司的深度财务分析及买卖时机的建议,其中运用小北的资产分析法,借鉴水晶苍蝇拍的财务模型,创新性使用唐朝的估值及买卖点方法(估值数据来自wind),配以最近八年的详尽财务数据和核心指标的趋势演变。详情见雪球小v:v做好价值投资v的置顶文章(做好价值投资,成就美好人生!)。

——————————————————————————————————-

基本情况:太极股份是一家在中国A股市场上市的公司,主营业务包括网络安全与自主可控、智慧应用与服务、云服务等领域。公司在信创产业领域具有较强的实力和影响力,是中国电科旗下软件与信息服务业龙头企业。

行业发展前景:中国信创产业正处于快速发展的阶段,政府提出了数字中国建设整体布局规划,数字经济发展成为国家战略。信创产业已经从党政开始,在金融、电信、电力、能源、交通、航空航天、教育、医疗等八大行业逐步落地。未来,信创产业将持续在更多行业实现落地和发展,为数字经济的新篇章提供动力。

行业竞争格局:太极股份在信创产业中具有一定的竞争优势。公司的子公司人大金仓在数据库领域市场占有率超过65%,在电子政务、电信、能源等重点行业保持市占率领先。此外,公司的慧点科技是OA系统信创国家队,积极推出数字化协同办公平台等新产品,为公司在行业竞争中提供了一定的优势。

商业模式:太极股份的商业模式主要围绕着数字化战略展开,重点发展数据库、OA业务等领域。公司通过深耕数据要素和云服务领域业务,不断推动业绩提高。此外,公司在数字新基建领域深度参与“东数西算”国家战略布局落地,构建了全价值链的服务体系,为政府、金融、互联网头部企业提供数据中心建设与运营服务。

企业竞争优势:太极股份作为中国电科旗下软件与信息服务业龙头企业,具有较强的国家队背景和技术实力。公司在政务信息化领域有着丰富的经验,已为北京市级政务云持续服务近十年,承载了北京市健康宝、小客车摇号、北京交通等重大民生业务。此外,公司在数据库、OA业务等领域的市场占有率领先,为公司在行业中保持竞争优势提供了支撑。

潜在风险:公司业务整体依靠信创产业落地推动,信创落地节奏不及预期可能影响公司发展前景。此外,公司正在布局新领域,如果新产品性能不及预期,将对公司业务产生不利影响。

总结:太极股份作为中国电科旗下软件与信息服务业龙头企业,具有较强的国家队背景和技术实力,在信创产业中具有一定的竞争优势。随着中国信创产业的快速发展,太极股份有望在数字化战略、数据库、OA业务等领域持续发展,但也需要关注信创产业落地速度和产品迭代的风险。

——————————————————————————————————-

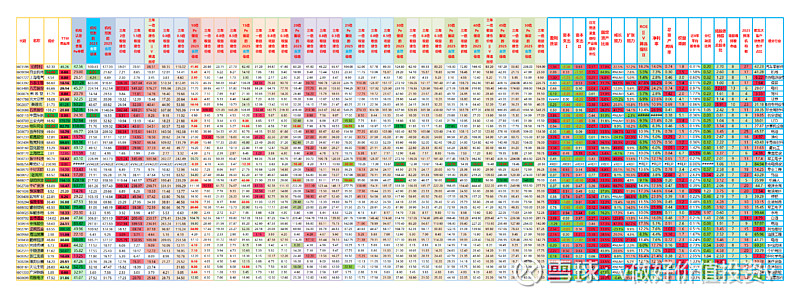

汇总表以明晰的颜色对2400只股票(公司)完成核心分项的评价及买卖时机的建议,红好绿坏,越红越好,越绿越坏,其中涉及机构预测的当年合理估值,未来第三年的合理估值,以及三年期一倍收益等的建仓价格,10倍PE~50倍PE频谱化的合理估值及其三年一倍收益建仓价格,还有关注公司质量的盈利质量指标(净利润现金含量)、资本支出(自由现金流)、固定资产比重、成长能力、扩张能力、ROE及其杜邦分析、近八年平均股息率、上市以来的分红融资比例、外资占比及市值、机构预测家数,和前五大客户销售额占比。

@今日话题 #投资# #价值投资之路# #投资理财#$太极股份(SZ002368)$ $东华软件(SZ002065)$ $中科软(SH603927)$