这是一个唯美的世界,我们总能偶遇在她处,此时我们心照不宣,彼时我们莞尔一笑!雪球小v:v做好价值投资v,期待与君偶遇(在她处),畅享价值投资!

本人持续追踪2400只A股,共采集150万数据有余,完成对公司的深度财务分析及买卖时机的建议,其中运用小北的资产分析法,借鉴水晶苍蝇拍的财务模型,创新性使用唐朝的估值及买卖点方法(估值数据来自wind),配以最近八年的详尽财务数据和核心指标的趋势演变。详情见雪球小v:v做好价值投资v的置顶文章(做好价值投资,成就美好人生!)。

——————————————————————————————————-

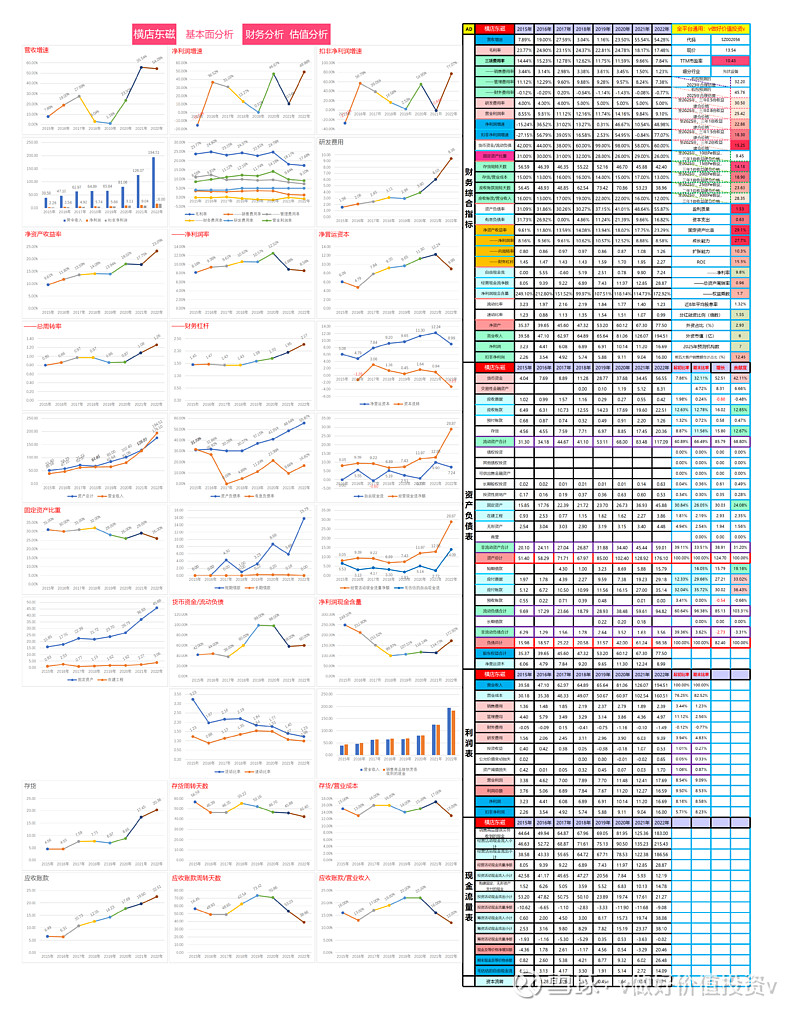

横店东磁:基本情况 横店东磁成立于1980年,股份公司改制设立于1999年3月,2006年8月在深圳证券交易所成功上市。公司主营业务涵盖磁材、光伏、锂电等领域,是中国特大型民营企业横店集团的控股子公司,拥有“磁材+新能源”两大产业板块。横店东磁在光伏业务上专注于电池、组件方向,在品牌、渠道、技术方面已较为成熟。同时,公司成立新能源电池事业部,专注从事高性能锂电池、电池系统业务。

行业发展前景 光伏和锂电行业作为新能源领域的重要组成部分,具有巨大的发展潜力。随着全球对清洁能源的需求不断增长,光伏和锂电产业将迎来快速发展期。特别是在新能源汽车、智能家居等领域的快速普及,对锂电池的需求将持续增加。同时,光伏行业在全球范围内也呈现出高速增长的态势,尤其是在欧洲市场,公司已经开始加速发展,并不断向其他区域进行横向拓展。

行业竞争格局 光伏行业的竞争格局主要集中在组件业务领域,公司面临着来自头部组件企业的激烈竞争。这些头部企业在品牌、渠道、技术能力上具有领先优势,且市场份额预计将有所提升。在锂电业务领域,公司聚焦于小动力领域,面临来自不同类别锂电池的全球竞争。同时,磁材行业的竞争格局相对稳定,公司在永磁+软磁市场空间预计大约在350亿元左右,具有一定的市场份额和竞争优势。

商业模式 公司的商业模式主要围绕“磁材+新能源”两大产业板块展开,通过磁材业务提供稳定现金流,而新能源业务则贡献未来业绩主要增量。在光伏业务方面,公司专注于电池、组件方向,并在品牌、渠道、技术方面已较为成熟。在锂电业务方面,公司聚焦于小动力领域,步入高速成长期。此外,公司持续横向拓宽材料体系到金属磁粉芯、复合永磁软磁、纳米晶等,纵向延伸至电感、振动器件等。

企业竞争优势 公司在光伏业务上具有一定的竞争优势,特别是在欧洲市场的布局和发展历程。此外,公司拥有组件相关专利51个,针对黑组件和分布式应用上的改进,使得公司在产品技术方面具备一定的竞争优势。在锂电业务方面,公司的产品出货量逐年增长,且在小动力领域有望实现高增。在磁材业务方面,公司持续横向拓宽材料体系,具备较强的技术研发和市场拓展能力。

潜在风险 公司面临的潜在风险主要包括行业需求不及预期、组件业务份额被头部企业挤占、光伏电池技术进展不及预期等方面的风险。特别是在光伏行业,如果行业需求增速不及预期,将对公司组件出货以及盈利能力造成较大影响。同时,公司面临来自头部组件企业的激烈竞争,市场份额预计将有所提升,因此公司将面临较为激烈的行业竞争。在光伏电池技术方面,如果公司的电池技术落后于一线企业,将对公司的盈利能力以及产品竞争力产生负面影响。

总结 横店东磁作为一家在光伏、锂电和磁材领域布局的公司,面临着光伏和锂电行业快速发展的机遇,但同时也面临着激烈的行业竞争和技术进展不及预期的风险。公司的商业模式以及在光伏业务方面的竞争优势为其未来发展提供了一定的支撑,但需要谨慎应对行业竞争和技术变革带来的挑战。

——————————————————————————————————-

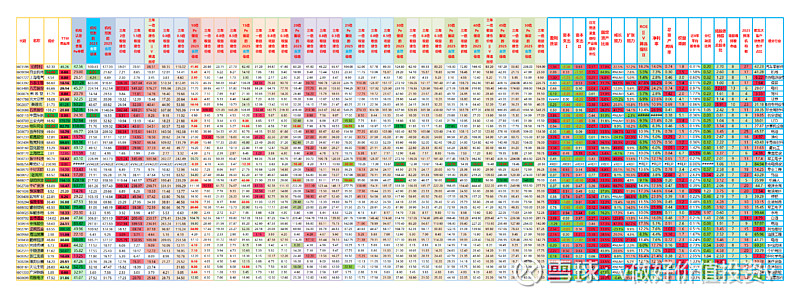

汇总表以明晰的颜色对2400只股票(公司)完成核心分项的评价及买卖时机的建议,红好绿坏,越红越好,越绿越坏,其中涉及机构预测的当年合理估值,未来第三年的合理估值,以及三年期一倍收益等的建仓价格,10倍PE~50倍PE频谱化的合理估值及其三年一倍收益建仓价格,还有关注公司质量的盈利质量指标(净利润现金含量)、资本支出(自由现金流)、固定资产比重、成长能力、扩张能力、ROE及其杜邦分析、近八年平均股息率、上市以来的分红融资比例、外资占比及市值、机构预测家数,和前五大客户销售额占比。

@今日话题 #投资# #价值投资之路# #投资理财#$横店东磁(SZ002056)$ $金力永磁(SZ300748)$ $中科三环(SZ000970)$