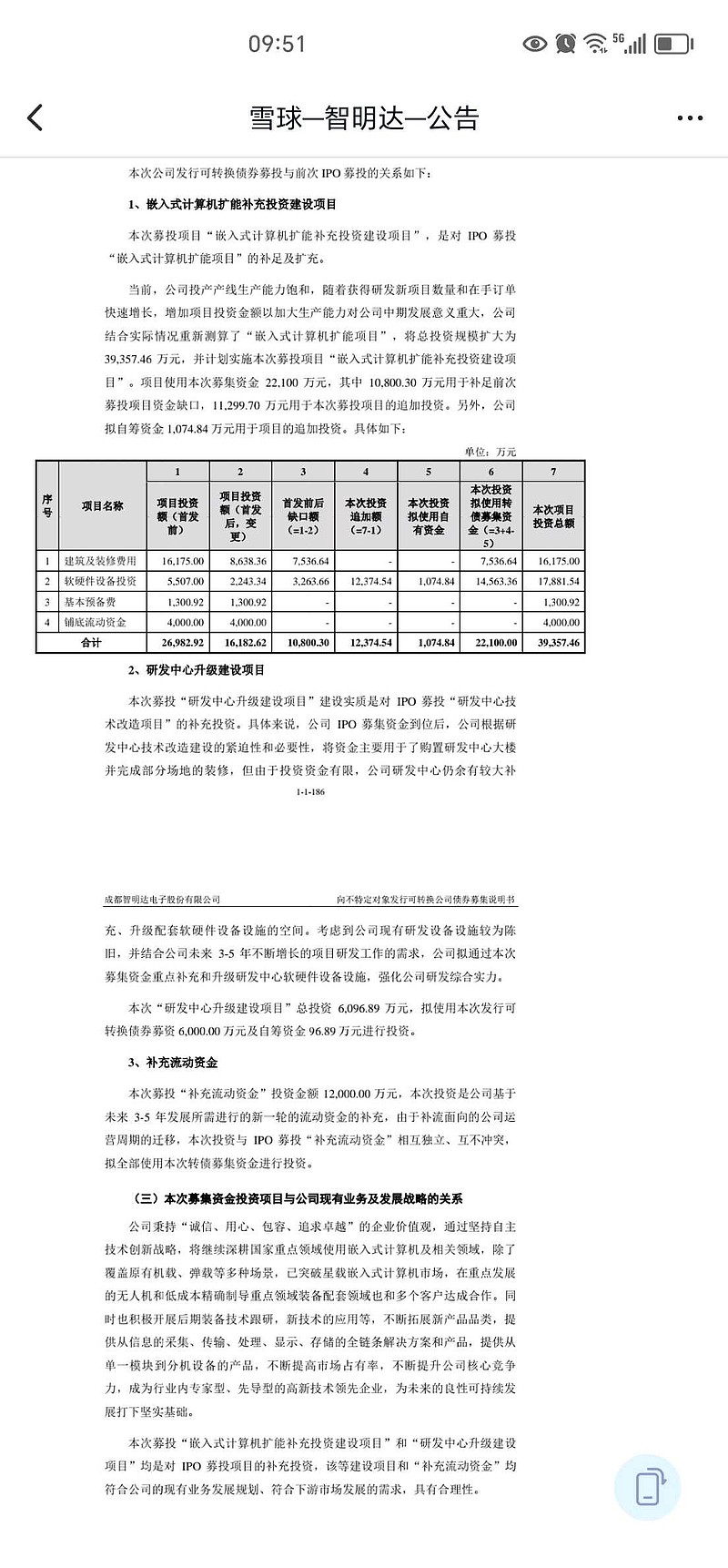

全行业都面临的强势大客户的压价要求,大客户订单延后,大额解禁压力,春节前的市场系统性风险交汇发生,联合将智明达的估值打到了如今这般罄竹难书令人发指的程度。从今往后确定要渐次发生或者已经发生的事情有:公司已经完成了全产品线的国产化新技术低成本高质量的改造工作,深受大客户好评和认可(这意味着公司的利润水平会稳定并最终向上修正);今年公司能够实现营收净利的稳步增长;今年公司所获订单会大幅增长;公司的无人机和星载业务未来五年都会高速增长;公司上市募投扩建的产能今年七月会投入使用,但是按目前在手储备的项目和预期订单测算产能依然不够,今年会发行可转债启动进一步的产能建设工作;国际形势的发展会极大的促进我们的国防建设,而且从今年开始的未来几年是时不我待只争朝夕的状态……公司主营完美契合低空经济和军工信息化两大赛道(属于绕不开使用量大的高科技消耗品,意义类似于城镇化大时代的钢筋水泥),研发投入强度在民营军工行业长期保持第一(总额和占营收比例双第一,这能有力驳斥关于公司技术含量低竞争壁垒低的错误认知),今年有实打实的业绩增长和订单爆发打底,盘子小得可爱,营收真实性有十大军工央企集团证明,最妙的是现在还这么便宜,迟早被资金看上搞大事情。天予弗取,必受其咎。综上,我认为像去年底今年初那种多重因素交织重击股价的历史性机会可遇不可求,这种千载难逢的机会不会再有,再也没有任何因素能够长期压制住智明达的股价表现了,所以我要加仓猛干智明达。

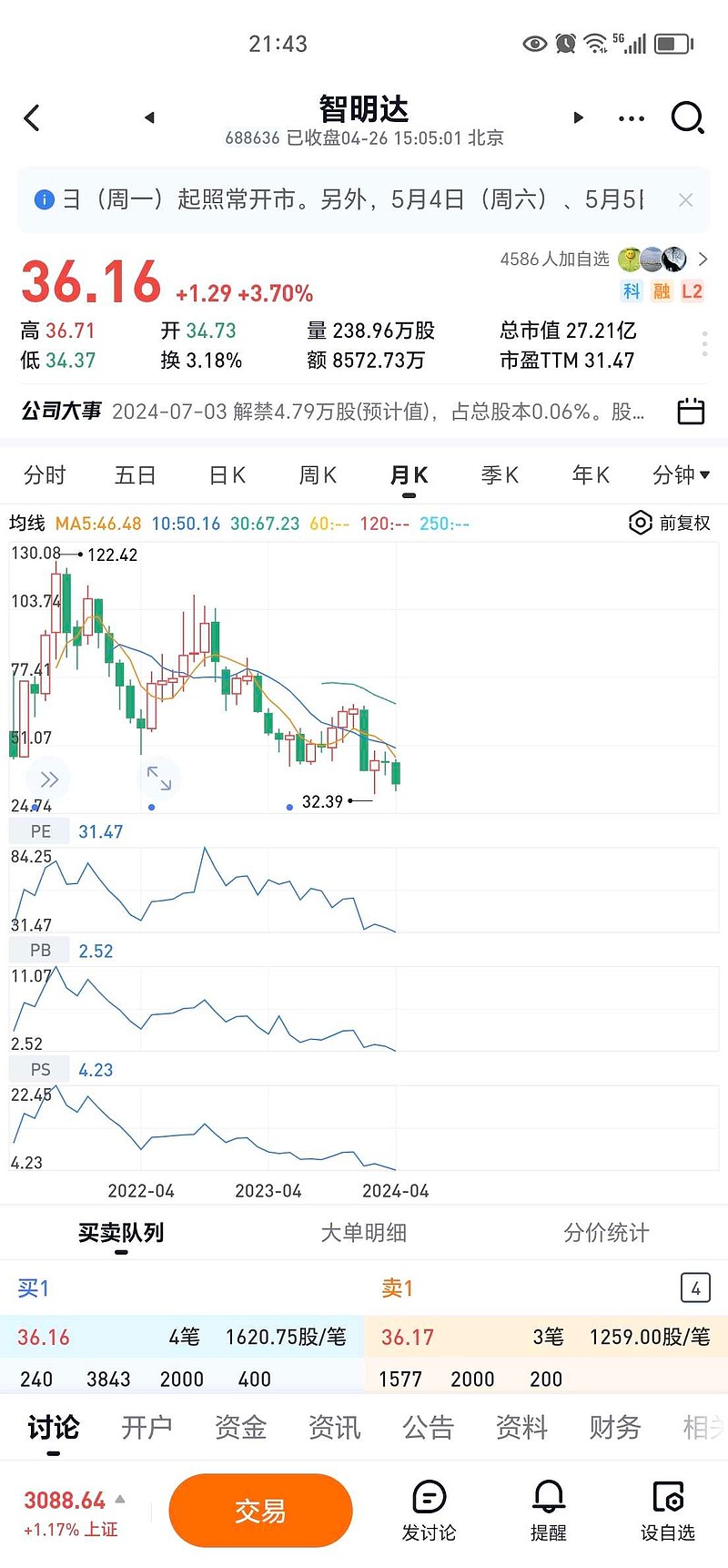

以下套图能够直观反映前段时间市场先生对于智明达的打压是何等的丧心病狂。