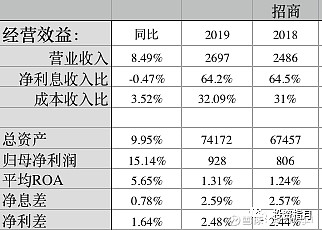

2019年3月20日,招商银行发布2019年度报告,报表显示,其经营效益延续既往的优秀。

营业收入2697亿,同比增长8.49%。总资产74172亿元,同比增长9.95%。2019年度净利润928亿元,同比增长15.14%。

分红率达到33%,每股将现金分红1.20元(含税),股息率3.87%。

表一,经营效益:

如表一所示(注:因四舍五入影响,表中自己计算的个别数字和报告中稍有差别)。

2019年,招商银行经营效益总体来说可圈可点,挑不出大的毛病。

银行这门生意,目前仍是以经营传统的存贷款为主,存是银行付出的成本,贷是银行获得的收益。

成本与收益即净利差之两端具体如下表:

表二,利息收入支出对比:

单看招商的净利差,几乎是没有变化,成本率甚至一模一样。作为招商银行的优势之一,较低的利息支出一直是市场关注的重要指标。

2017年和2018年招商银行负债平均成本分别为1.77%和1.90%,2019年虽然表面上没有增加,但细究其负债来源,其实未改上升趋势。

表三,负债来源对比:

银行的负债来源主要有四类,其中最主要也是最便宜的来源是个人及公司存款,后三类负债按照成本从大到小依次为:发行债券、同业拆入、向中央银行借款。

从表三可以看出,招商银行最重要的存款成本仍然在持续增长,因为后三类负债来源成本的降低,才表现出持平的总体成本率。

表面上看,招商2019年存款成本上升是因为存款结构恶化,定期存款占比提升,且平均成本都在提高。

其实本质原因仍然是在广义货币供应量(M2)增速处于低位之时,为维持规模增速,银行间存款竞争的日趋激烈。

为争夺市场份额,招商的两大措施,一方面加大客群拓展会稀释优质客户,另一方面加大结构性存款、大额存单等存款产品的供应会直接导致成本的上升。

招商对比其他银行之所以能有如此低的存款成本,主要是因为它有着更多的个人存款,也有着更多的活期存款,客群相对优质,目前虽有瑕疵,但这个根基暂未动摇。

目前,存款端LPR改制、政策性降低结构性存款比例等因素能否降低存款成本还有待观察,如果成本提升趋势不能逆转,市场对于招商乃至整个银行业的厌弃也难以改观。

再看资产端:

表四,生息资产对比:

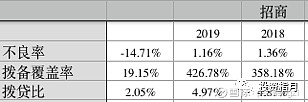

2019年,招商银行生息资产平均余额66897亿元,其中贷款平均余额42898亿元,对私贷款占比及贷款整体收益率均有提升,同时不良率减少了20bp。

这一方面是因为招商加强不良核销力度,另一方面(也是主要因素)得益于招商在资产投放上的克制与努力,优化投放的行业选择,减少高风险地区贷款。

看过不良与拨备指标,再看资本充足率:

表五,资本充足率对比:

招商银行较高的资本充足率一方面留足了安全垫,另一方面也为其进一步扩张、为以后的规模及利润的增长做好了储备。

银行业有个魔咒,就是为了维持一定的规模增速同时符合监管的资本充足率指标,其经营利润不得不持续补充核心资本,甚至在经营利润增速不够的时候,进行增发股票、债券,不断再融资。

这种情况有点像地产行业,房地产开发商为了扩张,经营利润要不断再投入买地,建房卖房再买地再建房循环往复。

银行地产的模式难免让人担心,最后留下的是否只是一滩烂账、一片荒地。相比之下,茅台等企业一年年真金白银的收入利润的确更让人安心。

虽然行业境况如此,但招商银行在没有持续融资的情况下,一方面能够维持足够的资本,另一方面今年还能提高分红比例,这种内生增长也可称得上是鹤立鸡群。

最后还是看看银行的估值:

整体上,银行业的增速受限于GDP增速,如果保持在稳定的低位,相比于20%以上增速的个别消费、科技类股票来说,确实难有吸引力。

一方面对于有着清晰上限的利润水平的银行,其股票类似于一般可转债,债性较强,股性不足;

另一方面,在经济下行预期和金融风险频扰的大环境下,银行业又可能遭受额外的打击与损失。收益有限而黑天鹅无限的银行,自然不受待见。

其实对于银行黑天鹅的超常预期,也正体现出社会整体的经济不自信,并导致银行股长期的估值低迷,股价只有在其业绩被证实后进行强势补涨,然后继续长期低迷。

投资于银行,首先最好是经营良好且绝对低价。

正常情况下,根据无风险收益率(十年期国债收益率)水平,股市合理市盈率打个折给个25-30PE应该不算过分由于银行的高杠杆属性,估值再打个折到10-15PE应属合理。

但想要银行业的估值提升,也许要等到降杠杆、经济转型成功,社会经济有新的增长之后了。

注 :利益相关,本人持有招商银行。此文仅为梳理思考,不构成投资建议 。股市有风险,投资须谨慎,赚钱不容易, 亏损两行泪。