在2018年的投资总结中说,我对自己投资的评价指标是三年复合增长率,基本要求是超越主要指数涨幅。

转眼又是一年,去年的今天对现在并没有什么展望与期待,因为投资是一个生活方式,一个持续对这个世界保持好奇与热爱的方式,做好每一天,不用过多设想。

在投资世界中,自己真正的所得是认识了新的事物新的本质,要看好自己手中的牌。找到好牌,等待机会,自看他云卷云舒、日出日落。

市场的起伏,就像一个记分牌,以一种更简单但也是更模糊的方式告诉我,这一年的表现如何:

中信证券主账户收益率(封面收益率):

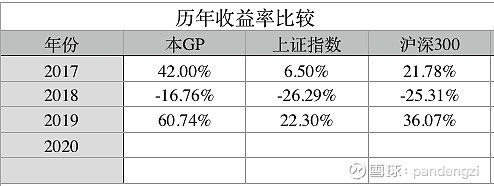

表一

年初因为开通科创板进行了一轮账户调整,再剔除新股因素,2019年按照基金净值法计算的整体收益率应为60.74%,假设2016年底的净值为1,那么目前的净值即为1.8999 ,年复合增长率23.85%,沪深300年复合增长率 7.36% 。

表二

2018年持股是:贵州茅台、洋河股份、古井贡B、恒瑞医药、上海医药、平安银行、腾讯控股、海螺水泥、海康威视、云南水务H、BRK.B。茅台在我2018年10月14日的文章2583恐惧还是贪婪中讲述,之后不久茅台即因恐慌性下跌出现买入机会。

目前持股为:贵州茅台、洋河股份、古井贡B、招商银行、兴业银行、建设银行、平安银行、腾讯控股、海螺水泥、海康威视、分众传媒。

关于持仓变化原因,一是要选择合理价格的好公司而不是看起来便宜的烂公司,所以清掉了一些边角料:云南水务H、BRK.B、上海医药,二是因为估值高企而卖掉了恒瑞医药,三是新买入几个看好且低估的公司。

这两年的价值观转向集中投资于优秀公司,不去翻小石头,因为既然躺着就可以把钱赚了,又何必去千淘万漉呢。要尽量选择一眼看上去就能明白的局势,而不是机关算尽,与千万聪明人博弈。这样风险倒可以更低,收益反而可观。

2019年只有对恒瑞进行了实质性卖出,换入招商银行,整体依然满仓度过。今年的业绩一是得益于茅台、古井、恒瑞、海螺的利润推动上涨,二是平安、海康的估值修复。但洋河、腾讯、分众还在低谷徘徊。

鸟瞰四大板块业务

2018年开始,我将关注点逐渐集中在银行、白酒、制药、互联网及其他,这四个板块分别记录如下。

新进了招商银行、兴业银行、建设银行,理由在2019年8月13日发表的招商银行vs兴业银行中阐述。

建设银行有更低的负债成本1.39%,净利差2.18,总资产收益率1.1%,生息资产收益率较招商银行要低,但资产质量较优质,保守稳健。目前其市盈率6.82(TTM),市净率0.88。

在我看来建行长期优于兴业,但因为跟踪有先后及资金安排导致兴业占比大于建行。

白酒是最简单也最有确定性的行业,几家公司都是先收款后发货,基本没有有息负债,利润真实性较高。只要多跟踪产品价格及产销量变化,配合适度的分散投资,这一板块可以带来不错的收益。

白酒行业最优配置是茅台,但是因其股价短期出现较大幅度上涨,加上适度分散原则,后入资金无法持续买入,退而求其次买入洋河。洋河和分众两个今年表现不佳,相比之下,是惨不忍睹。

洋河的停滞,究其因有两大问题:产品和销售。现在的白酒消费出现两极分化,洋河的定位却不够清晰。随着茅台产能受限,消费力溢出,次高端受益。洋河如果能集中精力提升海天梦系列主打产品品质与占比,未来还会有不错的空间。

以前洋河的销售体系,厂家可以全盘掌控,有能力也有意愿帮助经销商打开市场,从产品到销售方向一致,力出一孔。现在的销售考核却促使销售人员寅吃卯粮,重回款,轻经销商利润,导致一线销售意愿不强,压货严重。

虽然有这两大问题,但洋河的优势在于其较强的经营效率,近半年管理层已经在积极地进行调整。洋河的未来,还要持续观察其销售策略、产品定位、省外销售占比提升幅度。

总的来说,以其现在的估值水平,可能会有经营企稳估值提高的戴维斯双击,对于保守的投资者来说,不失为一个机会。

创新药,今年医药领域的转变就是投资方向集中于创新药企,随着医保、带量采购等政策的推出,整个行业的资源会逐渐偏向有研发能力的药企。

药的投资研究发表在2019年2月17日的恒瑞医药值得投资吗一文中,恒瑞的买入成本在56元左右,今年医药行业整体上涨,尤其是强研发药企更是疯狂。

恒瑞在送股后持续涨了一段时间,估值高企,把未来上市新药的利润也透支了,遂忍痛割爱,全部卖出。这个决定只是依据估值变化,完全没有料到后面的政策变化和PD-1的医保名单。

互联网及其他

互联网的几大领域:社交、游戏、搜索、视频、电商、门户。搜索和门户网站日薄西山,电商有阿里京东,长视频未见成效,短视频抖音异军突起。社交和游戏是腾讯的主场。

腾讯的几大业务,游戏和视频、金融和企业服务、广告以及投资,依托QQ和微信两大社交垄断利器,基础较稳固。腾讯围绕客户体验和需求的发展以及投资业务所蓄积的宝藏,前景依然向好。

其他包括日常工作生活研究中遇到的有缘企业,在逐渐熟悉中等到的机会。2012年的比亚迪,2013年的万科,2014年的中国建筑,2016年的格力和中国平安,都是可以一眼看胖瘦的时机。这些年的收益其实主要由7只翻倍股得来。不随波逐流,耐心等待,往往能够不疾而速。

分众传媒是个独树一帜的广告商。前些年的客户以新经济企业为主,客户结构单一,因为经济下行导致营收利润大幅下滑。

看分众的优势,一是规模效应,二是和阿里合作精准投放,此二者合力使分众具有极大的广告引爆效力。三是今年优化的客户结构,使行业分布调整使客户资源更稳定,且头部客户较多。

分众依然牢牢占据梯媒垄断地位,经济的企稳回升和估值的修复,有可能带来股价的大幅回升。目前投资成本较低,平均5.7元,有一定的安全垫,所以后势如何,拭目以待。

水泥行业是典型的强周期类型,但是并非所有的高景气年景就意味着到达了行业周期高峰。其实今年水泥的逻辑比较简单确定性也较高。

海螺水泥的管理效率高,在业内存在有名的低成本优势,在环保去产能的大背景下,海螺更有能力去提高产业集中度。再加上淘汰低端产能抬升水泥价格,使得海螺的净利润大幅上涨,股价高涨也就不足为奇了。

今年的投资,综合来看,目前最大的风险是,由于精力有限,对于每家公司的确定性不能恰当把握,以至于不能给最好的机会以最大的占比,而且,当后面寻找的机会不够时,持股只能越来越集中,存在隐患。

持仓中虽有11只股票,但占比最大的基本上保持在6只左右,也就是每年能够发现1-2个好机会,就可以维持稳定的组合。这就是格雷厄姆的精神,菲利普费雪的实操。

价值为锚、价格为尺。投资要有自己的决策树,搞清楚核心的几大问题,买什么、何时买、何时卖,在日常的研究中积累筛选信息,再慢慢地去验证,充实并拓展自己的能力范围,等待机会的出现。

17年平安格力涨的好,19年茅台恒瑞涨的好,并不是我有抓行业轮动看市场走势的能力,而是能够等待价值的洼地,等待市场的绣球,只是没想到市场反应既迅速又热烈,只用一年的时间就把预计三年的涨幅给完成了。

知行合一,但知易行难。2020的两个机会在哪还没有看到,做好研究、做对研究,持续跟踪,保持好奇心、耐心,再加一点判断力。

未来,莫愁前路无知己,也无风雨也无晴。

文章同时发布于个人公众号: